Vorlesung 3

3. Indirekte Teilliquidation

3.1. Kapitelübersicht

Weiterführende Literatur

- STOCKER RAOUL/GIESEN RAMONA, Repetitorium Steuerrecht (3. A. Zürich 2017) (siehe insb. Teil 3, Kapitel 1.4.2 zum beweglichen Vermögen).

3.2. Verkauf von Beteiligungsrechten aus dem Privatvermögen

Grundsätzlich stellt der Verkauf von Beteiligungsrechten aus dem Privatvermögen einen steuerfreien Kapitalgewinn dar (DBG 16 III). Eine Ausnahme von diesem Grundsatz bildet die indirekte Teilliquidation (DBG 20a I a).

Von einer sog. «indirekten Teilliquidation» wird gesprochen, wenn eine natürliche Person ihre Beteiligung an eine juristische Person oder eine natürliche Person, die die Beteiligung im Geschäftsvermögen hält, veräussert und der Erwerber den Kaufpreis aus dem nicht betriebsnotwendigen Vermögen der Gesellschaft finanziert. Kurz gesagt, der Veräusserer vermeidet einen steuerbaren Dividendenertrag, indem er die ausschüttbaren Reserven verkauft (statt Dividendenertrag erfolgt die Zahlung vom Verkäufer, der anschliessend den entsprechenden Betrag aus den liquiden Mitteln der Gesellschaft entnimmt).

3.3. Kumulative Voraussetzungen der indirekten Teilliquidation

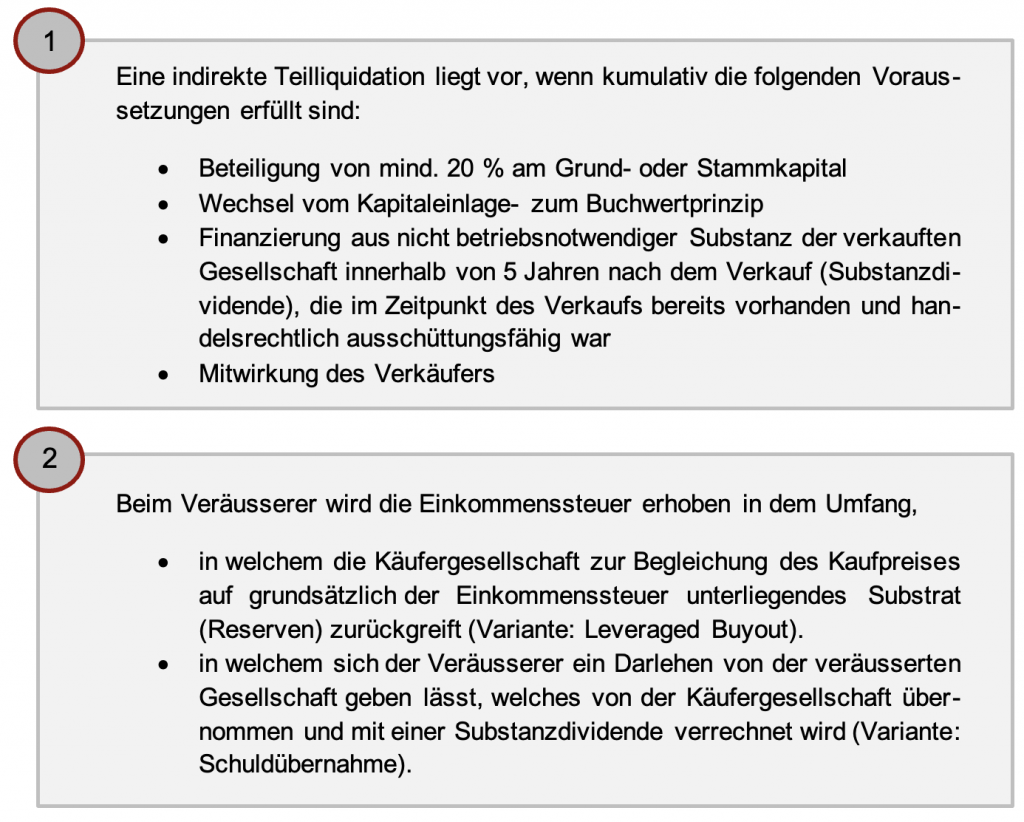

Gemäss DBG 20a I lit. a und II und StHG 7a I lit. a und II gilt der Erlös aus dem Verkauf einer Beteiligung als Ertrag aus beweglichem Vermögen (indirekte Teilliquidation), wenn folgende Merkmale (kumulativ) erfüllt sind:

- Veräusserung einer Beteiligung von mind. 20% am Grund- oder Stammkapital einer Kapitalgesellschaft oder Genossenschaft

- Wechsel vom Kapitaleinlage- zum Buchwertprinzip

- Ausschüttung von nicht betriebsnotwendiger Substanz innerhalb einer Frist von 5 Jahren, die im Zeitpunkt des Verkaufs bereits vorhanden und handelsrechtlich ausschüttungsfähig war

- die Ausschüttung erfolgte unter Mitwirkung des Verkäufers. Mitwirkung bedeutet, dass der Verkäufer weiss oder wissen muss, dass der Gesellschaft zwecks Finanzierung des Kaufpreises Mittel entnommen und nicht wieder zugeführt werden.

Wenn mehrere Beteiligte zusammen mind. 20% einer Beteiligung verkaufen oder wenn innerhalb von 5 Jahren ein Beteiligter oder mehrere Beteiligte Beteiligungen von insgesamt mind. 20% zeitlich gestaffelt verkaufen, gelangt die gleiche Beurteilung wie vorne zur Anwendung. In einem solchen Fall entsteht für jeden einzelnen Verkauf eine eigene Sperrfrist von 5 Jahren (vgl. hierzu KS-ESTV Nr. 14 vom 6. November 2007).

3.4. Beispiele der indirekten Teilliquidation

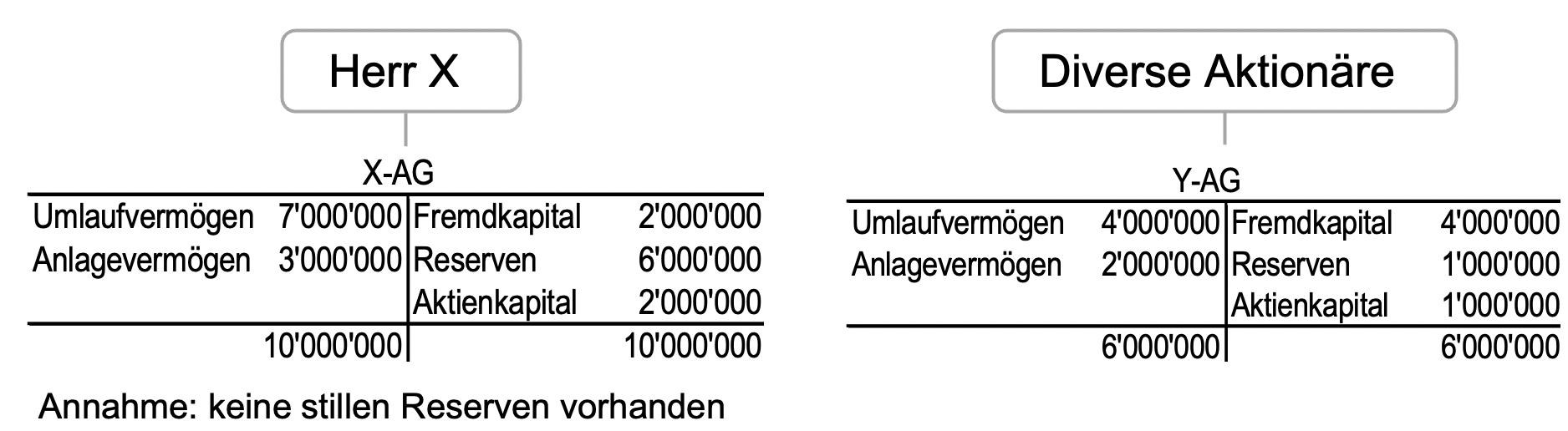

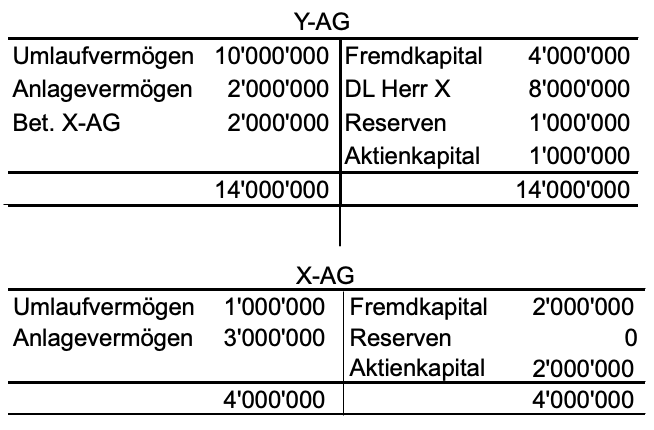

Herr X, Besitzer der X-AG, möchte seine Gesellschaft für CHF 8 Mio. (Aktiven minus Fremdkapital) an die Y-AG verkaufen. Es kann davon ausgegangen werden, dass von den CHF 7 Mio. Umlaufvermögen mindestens CHF 6 Mio. nicht betriebsnotwendig und die Reserven von CHF 6 Mio. handelsrechtlich ausschüttbar sind.

Nun schüttet die X-AG der Y-AG eine Substanzdividende von CHF 6 Mio. aus. Dies führt bei der Y-AG zu einem Ertrag. Jedoch kann aufgrund der Wertminderung der X-AG die Beteiligung abgeschrieben werden, wodurch der Ertrag „neutralisiert“ wird. Wie lauten die Buchungssätze bei der Y-AG?

Die neuen Bilanzen sehen folgendermassen aus:

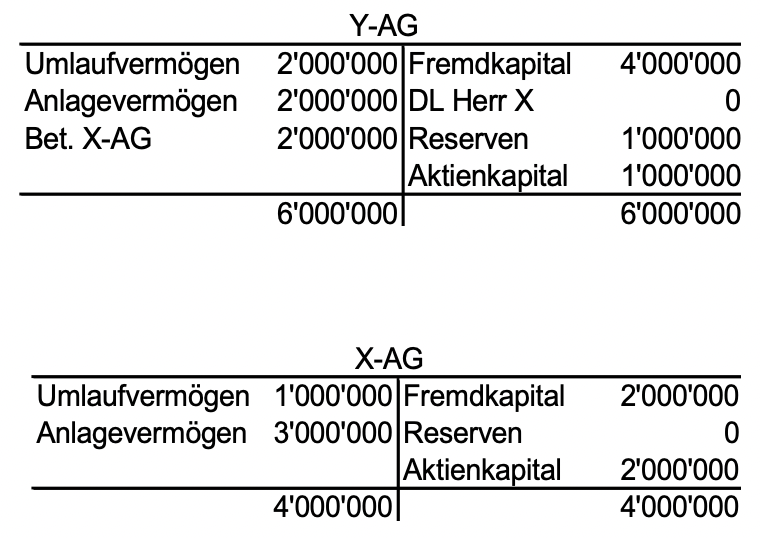

Die Y-AG kann nun mit den erhaltenen CHF 6 Mio. das Darlehen von Herrn X zurückzahlen. Die noch fehlenden CHF 2 Mio. steuert sie aus eigenen Mitteln bei. Für Herrn X sind dadurch beim Verkauf der X-AG keine Einkommensteuerfolgen entstanden. Der Buchungssatz bei der Y-AG lautet daher:

- DL Herr X / Umlaufvermögen: 8 Mio.

Die Bilanzen werden folgendermassen angepasst:

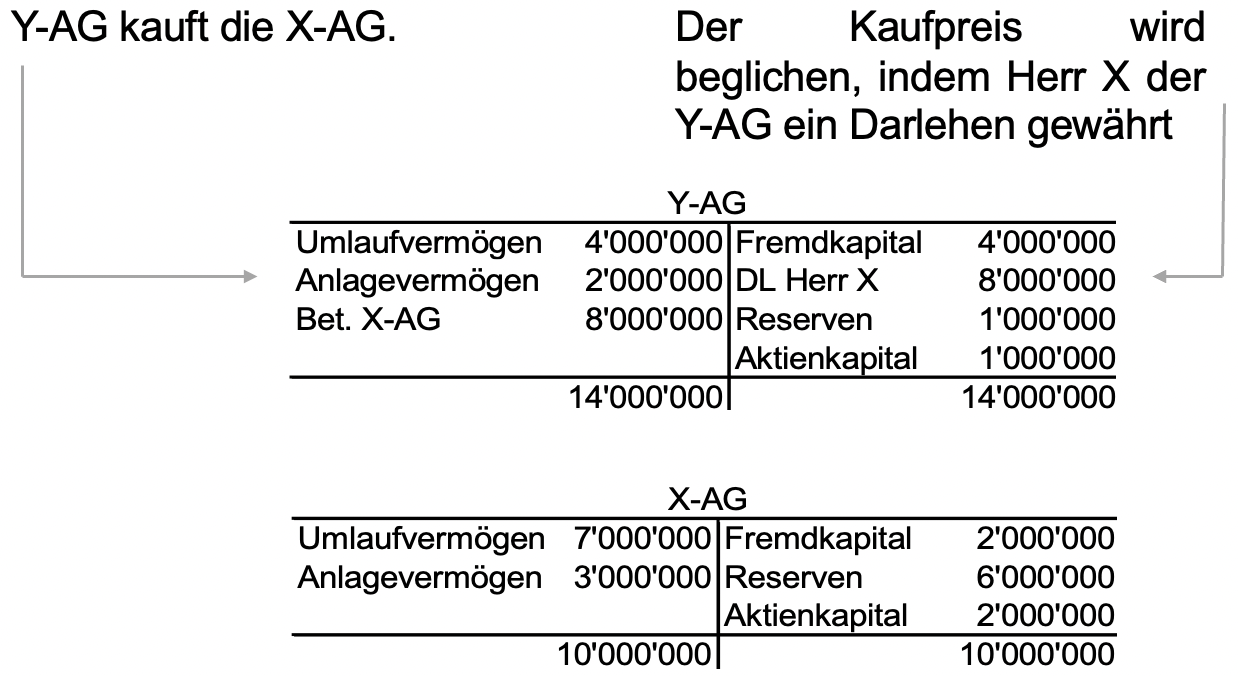

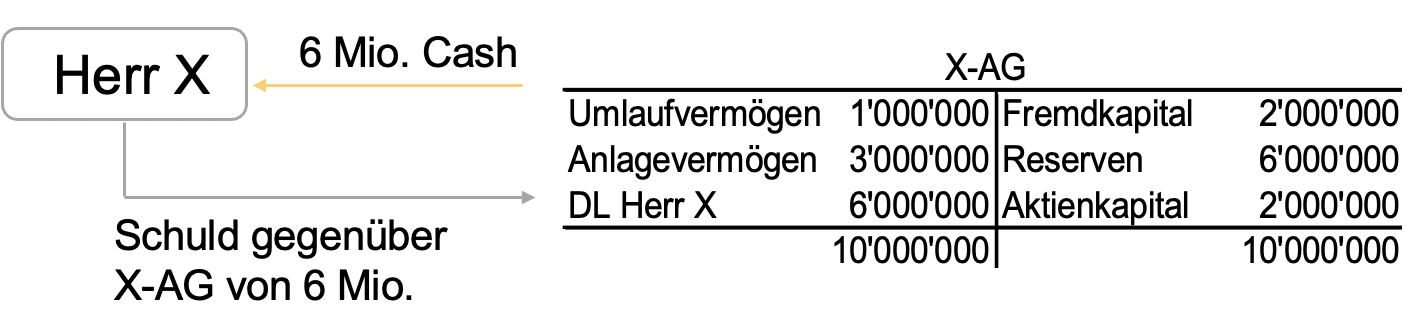

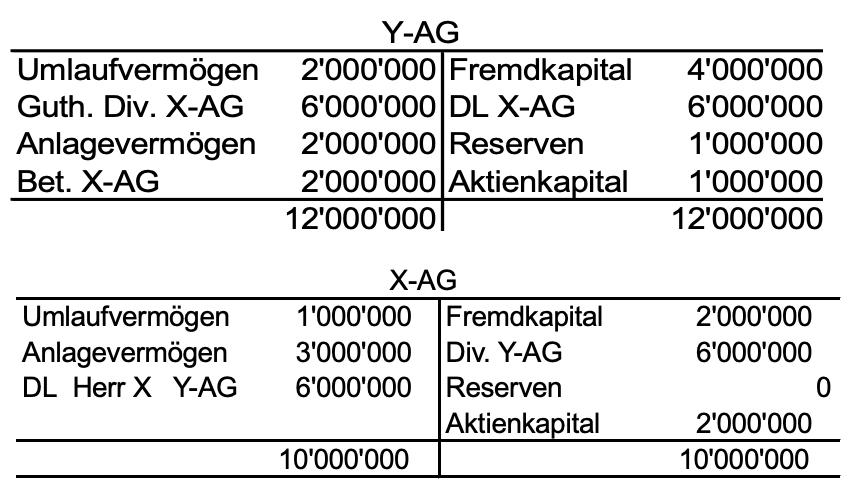

Die X-AG soll wiederum an die Y-AG verkauft werden. Vor dem Verkauf gewährt die X-AG Herrn X ein Darlehen in Höhe von CHF 6 Mio.

Bilanz der X-AG vor dem Verkauf:

Nun kauft die Y-AG die X-AG. Der Kaufpreis von 8 Mio. wird beglichen, indem die Y-AG Herrn X CHF 2 Mio. aus eigenen Mitteln bezahlt und die Schuld von Herrn X gegenüber der X-AG von CHF 6 Mio. übernimmt. Die CHF 8 Mio. fliessen Herrn X somit ohne Einkommenssteuerfolgen zu.

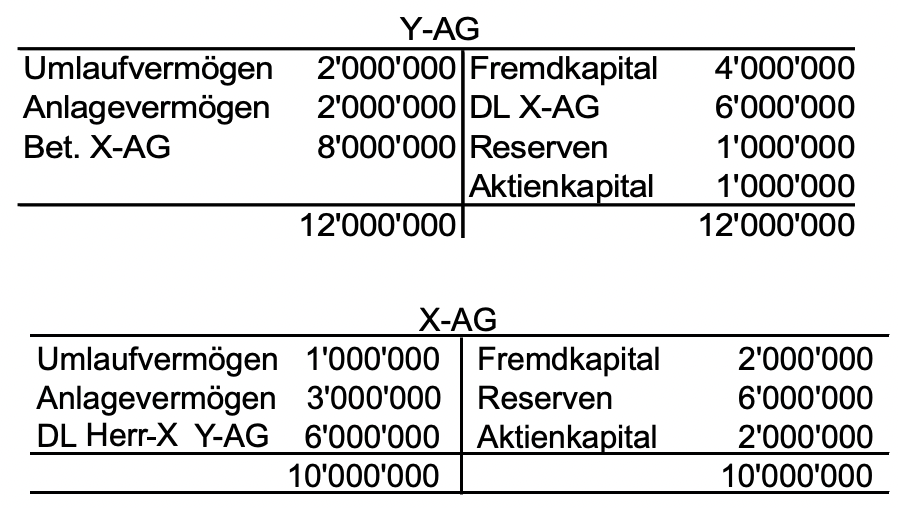

Die beiden Bilanzen sehen anschliessend wie folgt aus:

Die X-AG richtet nun eine Substanzdividende von 6 Mio. an die Y-AG aus. Der Buchungssatz bei der X-AG lautet wie folgt:

- Reserven an Div. Y-AG: 6 Mio.

Die Y-AG bucht die Dividendenausrichtung als Ertrag, welcher (wie beim Leveraged Buyout) durch die erforderliche Abschreibung „neutralisiert“ wird:

- Guthaben Div. X-AG / Ertrag: 6 Mio.

- Abschreibungen / Bet. X-AG: 6 Mio.

Die Bilanzen stellen sich folgendermassen dar:

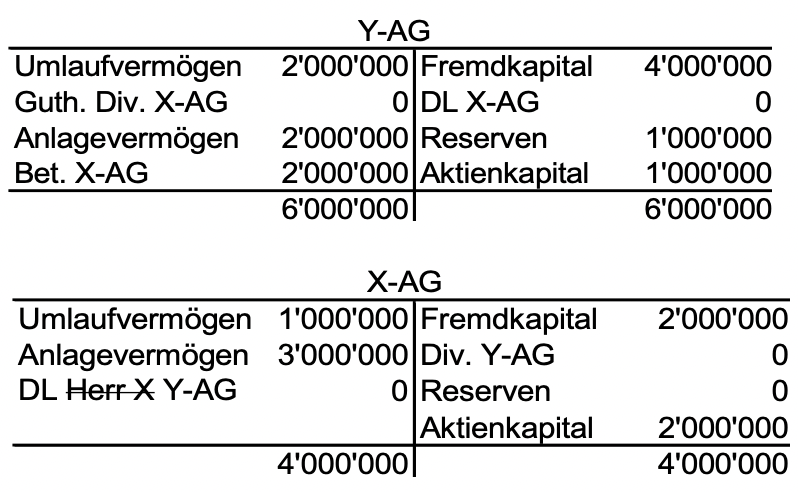

Die Y-AG verrechnet die beiden Positionen gegenüber der X-AG:

- DL X-AG / Guthaben Div. X-AG: 6 Mio.

Die X-AG verrechnet ihrerseits beide Positionen gegenüber der Y-AG:

- Div. Y-AG / DL Y-AG: 6 Mio.

Es zeigt sich das gleiche Resultat wie bei der Variante 1.

Anmerkungen zu den Beispielen

3.5. Schnittstellen und Key Takeaways

Schnittstellen