Vorlesung 6

2. Sitzverlegung ins Ausland

2.1. Kapitelübersicht

Weiterführende Literatur

Steuerrecht

- Kommentierung zu DBG 54 in ZWEIFEL MARTIN/BEUSCH MICHAEL/ (Hrsg.), Kommentar zum Schweizerischen Steuerrecht, Bundesgesetz über die direkte Bundessteuer (DBG) (3. A. Basel 2017).

- Kommentierung VStG 4 in ZWEIFEL MARTIN/BEUSCH MICHAEL/BAUER-BALMELLI MAJA (Hrsg.), Kommentar zum Schweizerischen Steuerrecht, Bundesgesetz über die Verrechnungssteuer (VStG) (2. A. Basel 2012).

2.2. Steuerfolgen auf Stufe der sitzverlegenden Gesellschaft

Zivilrechtliche Einordnung der Sitzverlegung

Eine Schweizer Gesellschaft kann sich identitätswahrend durch gesellschaftsrechtlichen Beschluss, d.h. ohne Liquidation und Neugründung neu ausländischem Recht unterstellen (IPRG 163 I). Mit Eintrag der Sitzverlegung im Schweizer Handelsregister und Erfüllung aller Voraussetzungen und Verpflichtungen (insb. IPRG 163) wird die Gesellschaft gelöscht.

Gewinnsteuer

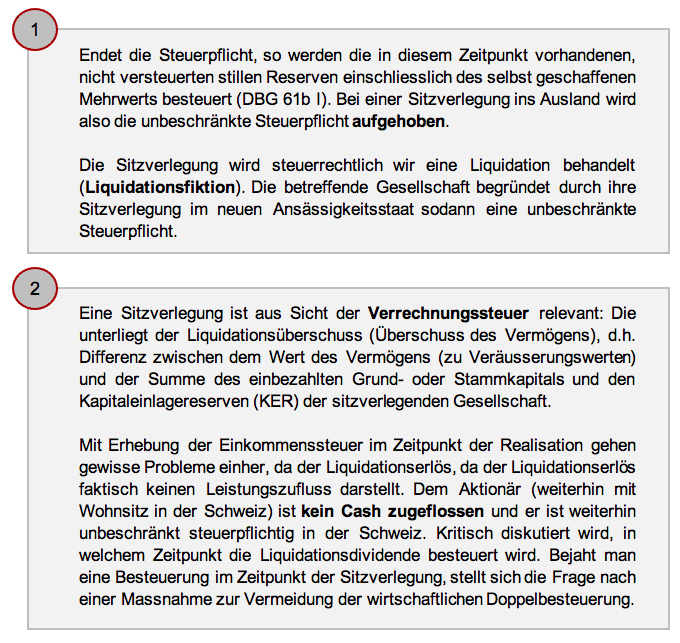

Endet die Steuerpflicht, so werden die in diesem Zeitpunkt vorhandenen, nicht versteuerten stillen Reserven einschliesslich des selbst geschaffenen Mehrwerts besteuert (DBG 61b I). Als Ende der Steuerpflicht gelten […] die Verlegung des Sitzes und der tatsächlichen Verwaltung ins Ausland (DBG 61b II) oder (nur) die Verlegung der tatsächlichen Verwaltung ins Ausland. Die unbeschränkte Steuerpflicht endet u.a. mit Verlegung des Sitzes und der tatsächlichen Verwaltung ins Ausland (DBG 54 II) oder (nur) mit Verlegung der tatsächlichen Verwaltung ins Ausland.

Bei einer Sitzverlegung Ausland wird also die unbeschränkte Steuerpflicht in der Schweiz aufgehoben. Die Sitzverlegung wird steuerrechtlich wie eine Liquidation behandelt (Liquidationsfiktion). Die betreffende Gesellschaft begründet durch ihre Sitzverlegung im neuen Ansässigkeitsstaat sodann eine unbeschränkte Steuerpflicht.

Liegt der Verkehrswert der Aktiven über deren Gewinnsteuerwert, so realisiert das Unternehmen stille Reserven und erzielt damit einen der Gewinnsteuer unterliegenden steuerbaren Kapitalgewinn. Hierbei handelt es sich um eine steuersystematische Realisation von stillen Reserven. Kapitalverluste, Steuern und Liquidationskosten sind abzugsfähig.

Verrechnungssteuer

Bemessung

Der Liquidation gleichgestellt ist die Sitzverlegung ins Ausland. Dabei ist zu beachten, dass eine Sitzverlegung auch dann vorliegt, wenn die tatsächliche Geschäftsleitung ins Ausland verlegt wird.

Der Verrechnungssteuer unterliegt der Liquidationsüberschuss (Überschuss des Vermögens), d.h. Differenz zwischen dem Wert des Vermögens (zu Veräusserungswerten) und der Summe des einbezahlten Grund- oder Stammkapitals und den Kapitaleinlagereserven (KER) der sitzverlegenden Gesellschaft (VStV 22 V; VStG 5 Iquater d). Aus Sicht der Verrechnungssteuer wird eine steuersystematische Vollliquidation unterstellt (VStG 4 II).

Meldeverfahren

Die Anwendung des Meldeverfahrens ist bei bei Verlegung des Sitzes ins Ausland zulässig (VStG 20 i.V.m. VStV 24 I d). Die Anwendung ist aber nur dann zulässig, wenn alle Leistungsempfänger Anspruch auf Rückerstattung der Verrechnungssteuer hätten (VStV 24 II).

Alternative

Alternativ zum Meldeverfahren kann die Verrechnungssteuer abgeliefert und anschliessend vom Anteilsinhaber rückerstattet werden. Bei Personen mit Sitz im Inland kann die Verrechnungssteuer vollumfänglich rückerstattet werden (VStG 22 I). Bei Personen im Ausland erfolgt die Rückerstattung nach Massgabe des anwendbaren DBA.

2.3. Steuerfolgen auf Stufe Anteilsinhaber mit Anteilen im Privatvermögen

Einkommenssteuer

Der Liquidationserlös stellt faktisch keinen Leistungszufluss dar (Liquidationsfiktion), welcher der Einkommenssteuer unterliegen würde. Um jedoch zur Rückforderung der Verrechnungssteuer berechtigt zu sein, muss die Leistung zu Einkommenssteuerzwecken deklariert werden.

Konflikt

Bei Anwendung des Meldeverfahren erfahren Steuerbehörden von der fiktiven Liquidationsdividende. Für die direkte Bundessteuer (Einkommenssteuer) stellt ein solcher Vorgang grundsätzlich keine Realisation eines (echten) Liquidationsüberschusses i.S.v. DBG 20 I c dar (KS-ESTV Nr. 5 vom 1. Juni 2004, Ziff. 4.2.2.3.2 bzw. KS-ESTV Nr. 5a vom 1. Februar 2022, Ziff. 4.2.2.3.2); Meinung STOCKER/BRÜLISAUER: sofern keine verrechnungssteuerliche Schlussabrechnung erfolgt). Der Liquidationserlös wäre als Einkommen zu versteuern (auch wenn kein Geld geflossen ist) und unterliegt dem Teilbesteuerungsverfahren. Erfolgt im (späteren) Zeitpunkt einer echten/formellen Liquidation aber nochmals eine Besteuerung auf Stufe des Aktionärs würde eine wirtschaftliche Doppelbelastung eintreten, da der Liquidationserlös bereits bei Wegzug besteuert wurde.

Daher wird in der Lehre auch die Meinung vertreten, dass die Liquidationsdividende erst bei tatsächlicher Ausschüttung der Einkommenssteuer unterliegen sollte. Solange der Aktionär seinen Wohnsitz in der Schweiz behält, sei das Steuersubstrat nicht gefährdet.

Erfolgt eine Einkommensbesteuerung bereits im Zeitpunkt der Sitzverlegung, wird argumentiert, dass zumindest ein Steueraufschub zu gewähren sei. Damit würde ein Umbuchung des einkommenssteuerlich erfassten Betrags in die KER auf Stufe der sitzverlegenden Gesellschaft erfolgen. Bei späterer formeller Liquidation wäre auf diesem – bereits versteuerten Anteil – keine Einkommenssteuer mehr geschuldet.

Grundsteuern

Mangels Rechtsgeschäft zwischen 2 Rechtsträgern kommt es zu keiner Realisation (keine zivilrechtliche Eigentumsübertragung). Die Grundstücke werden durch Sitzverlegung ins Ausland nicht der Schweizer Steuerhoheit entzogen (wirtschaftliche Zugehörigkeit; DBG 51 I c). Es bedarf damit keiner steuerlichen Korrektur, d.h. der mit dem Grundstück verhaftete Mehrwert kann bei späterer echter Realisation (immer noch) mit der Grundstückgewinnsteuer (monistisches System) bzw. Gewinnsteuer (dualistisches System) erfasst werden. Dies gilt sinngemäss für die Handänderungssteuer.

2.4. Fallstudie zur Traumauto AG

Ulla besinnt sich zurück an ihre Weltreise und ihre dort entfachte Leidenschaft für Car-Sharing. Doch nicht nur unternehmerisch hat ihr diese Weltreise viel gebracht, sie hat auch gefallen am Klima und der Natur in Australien gefunden. Daher könnte sie sich in Zukunft vorstellen nach Australien auszuwandern, wenn Erik einverstanden ist und auch die Traumauto AG dort florieren kann.

Damit soll zunächst der Sitz der Traumauto AG nach Australien verlegt werden. Es soll der statutarische Sitz sowie der Ort der tatsächlichen Verwaltung nach Australien verlegt werden. Die Sitzverlegung würde rechtlich ohne Liquidation und Neugründung vorgenommen werden.

Ihr ist bewusst, dass durch die Sitzverlegung und die damit begründete Steuerpflicht in Australien der Schweiz Steuersubstrat entzogen wird. Ulla ist sich aber im Unklaren, ob dieser Vorgang zu Steuerfolgen in der Schweiz führt.

Welche Gewinnsteuerfolge ergeben sich auf Stufe der Traumauto AG infolge der Sitzverlegung?

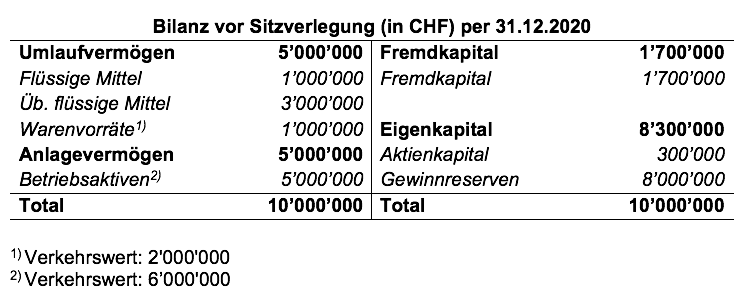

Die Sitzverlegung wird steuerlich wie eine Liquidation behandelt (steuersystematische Realisation), d.h. im Umfang der Differenz zwischen Verkehrswert der Aktiven und deren Gewinnsteuerwert realisiert die Schuhmacher AG stille Reserven (CHF 2’000’000). Dieser (Kapital-)Gewinn unterliegt der Gewinnsteuer (DBG 58 I c).

Gemäss Auffassung der Steuerbehörden realisiert Ulla im Zeitpunkt der Sitzverlegung eine steuerbare Liquidationsdividende, auch wenn ihr effektiv kein Geld zugeflossen ist.

2.5. Schnittstellen und Key Takeaways

Schnittstellen