Vorlesung 2

3. Finanzierung von Kapitalgesellschaften

3.1. Kapitelübersicht

Weiterführende Literatur

Steuerrecht

- HONGLER PETER, Einführung in das Schweizerische Steuerrecht (Niederteufen 2020) (siehe insb. Kapitel 6).

- Kommentierung zu StHG 29/29a in ZWEIFEL MARTIN/BEUSCH MICHAEL (Hrsg.), Kommentar zum Schweizerischen Steuerrecht, Bundesgesetz über die Harmonisierung der direkten Steuern der Kantone und Gemeinden (StHG) (3. A. Basel 2017).

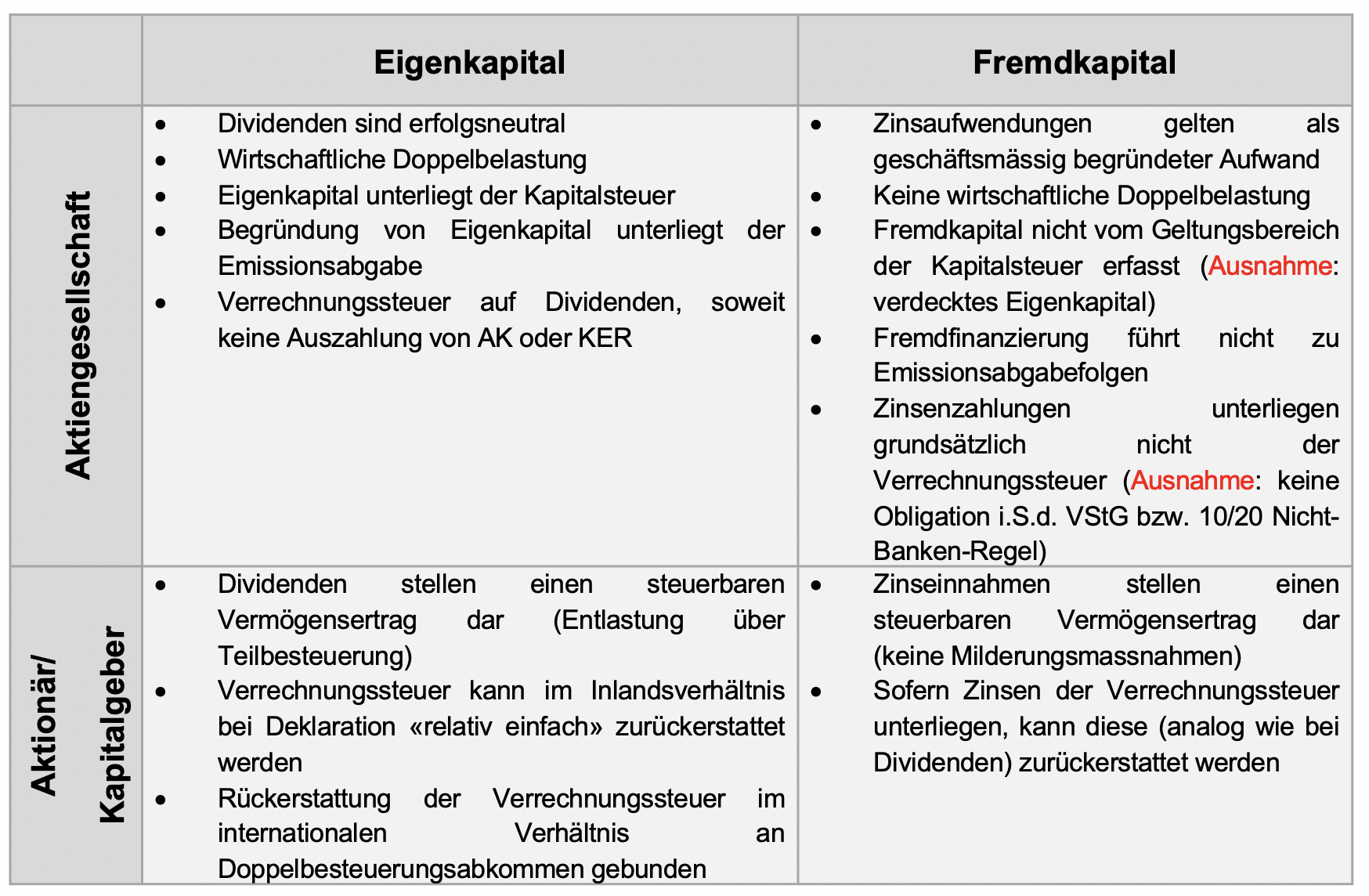

3.2. Steuerliche Privilegierung von Fremdkapital gegenüber Eigenkapital

3.3. Verdecktes Eigenkapital

Relevanz von verdecktem Eigenkapital

Über- oder untersetzte Verzinsung: Steuerfolgen im Überblick

3.4. Fremdfinanzierung und verdecktes Eigenkapital

Um der wachsenden Nachfrage von Car-Sharing-Angeboten gerecht zu werden, möchte Ulla in Betriebseinrichtungen (Anlagevermögen) investieren. Da Ulla gerade erst von ihrer Tante CHF 1 Million geerbt hat, beschliesst sie, die Erbschaft direkt in die Traumauto AG (über ein Aktionärsdarlehen) zu “investieren”, um damit Betriebseinrichtungen zu erwerben. Mit dieser Fremdfinanzierung kann die Gesellschaft nämlich die Finanzierungskosten für das Darlehen an Ulla als Zinsaufwand in Abzug bringen. Die Traumauto AG tätigt fixe Zinszahlungen in Höhe von CHF 50’000 p.a. an Ulla.

Als sie ihrem Ehemann Erik, einem jungen Wirtschaftsanwalt, von ihrer Idee erzählt und die nachfolgend aufgeführte Bilanz aufzeigt, ist er schockiert. Er rät ihr von diesem Vorgehen ab.

Bilanz Traumauto AG nach Erwerb (in TCHF)

|

Umlaufvermögen |

470 | Fremdkapital | 1’000 |

| Flüssige Mittel | 50 | Aktionärsdarlehen | 1’000 |

| Forderungen aus L&L | 250 | ||

| Vorräte | 170 | ||

| Anlagevermögen | 830 | Eigenkapital | 300 |

| Betriebseinrichtungen [1] | 830 | Aktienkapital | 300 |

| Total | 1’300 | Total | 1’300 |

Gründe, weshalb Erik gegen die Fremdfinanzierung ist

Da die Traumauto AG erst kürzlich gegründet wurde und sich noch nicht vollständig am Markt etabliert hat, bleibt das Risiko eines schlechten Geschäftsjahres weiterhin bestehen. Die übermässige Fremdfinanzierung erscheint bereits aus Sicht des Kapitalschutzes bedenklich zu sein. Müssten die Betriebsaktiven im worst case ausserordentlich abgeschrieben werden, könnte sich eine Unterbilanz oder ein Kapitalverlust (OR 725) einstellen. Im schlimmsten Fall könnte die übermässige Fremdfinanzierung zu einer Überschuldung (OR 725 II Satz 2) der Traumauto AG führen.

Auch aus steuerrechtlicher Sichtweise könnte sich die geplante Vorgehensweise als Nachteil erweisen. Das schweizerische Steuerrecht kennt eine sog. thin capitalisation rule. Einem Aktionärsdarlehen kann die wirtschaftliche Bedeutung von Eigenkapital insbesondere aus den folgenden Gründen zukommen:

- das eingesetzte Fremdkapital ist nahezu vollständig dem Geschäftsrisiko ausgesetzt, da das Unternehmen ihren Geschäftsbetrieb ohne den Einsatz von Fremdkapital nicht im gleichen Umfang abwickeln könnte;

- das Unternehmen kann nicht aus eigener Kraft die notwendigen Mittel von einem unabhängigen Dritten erhalten.

Übersicht relevanter Rechtsgrundlagen

Die Regeln über das verdeckte Eigenkapital dienen der steuerlichen Abgrenzung von Fremd- und Eigenkapital.

- Das steuerbare Eigenkapital von Kapitalgesellschaften und Genossenschaften wird um den Teil des Fremdkapitals erhöht, dem wirtschaftlich die Bedeutung von Eigenkapital zukommt (StHG 29a)

- Nach DBG 65 gehören zum steuerbaren Gewinn der Kapitalgesellschaften und Genossenschaften auch die Schuldzinsen, die auf jenen Teil des Fremdkapitals entfallen, dem wirtschaftlich die Bedeutung von Eigenkapital zukommt

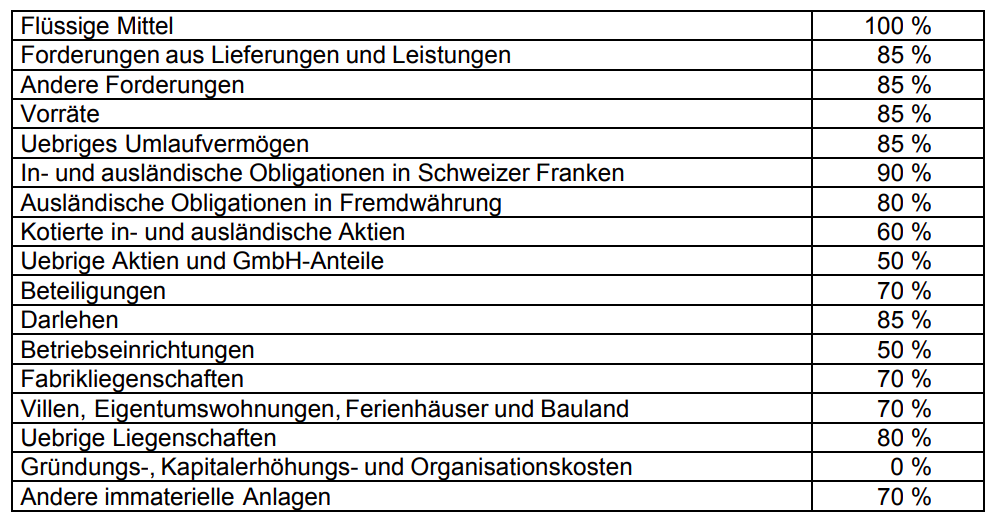

- Das KS-ESTV Nr. 6 kategorisiert die Aktiven einer Kapitalgesellschaft und definiert zulässige Fremdfinanzierungssätze je nach Art des Aktivums:

- Eine max. Fremdfinanzierungsquote von 85% bei Vorräten bedeutet, dass der Buchwert bzw. der Verkehrswert der Vorräte mit max. 85% fremdfinanziert sein darf

- Das max. zulässige Fremdkapital ergibt sich durch die Summierung pro zulässiges Fremdkapital je Aktivposten

- Vom max. zulässigen Fremdkapital wird das Fremdkapital gemäss Bilanz abgezogen, dass von einem unabhängigen Dritten (wie bspw. einer Bank) bereitgestellt wurde. Hier wird ohne weitere Prüfung einer Drittvergleichskonformität angenommen

- Der verbleibende Betrag stellt nun das maximale Fremdkapital dar, welches von einer nahestehenden Person stammen darf

- Ist in der Bilanz ein Passivdarlehen von einer nahestehenden Person ausgewiesen, welches effektiv über dem zuvor ermittelten Betrag liegt, ist im Umfang der Differenz verdecktes Eigenkapital anzunehmen

- Um steuerlich zu bestimmen, ob eine über- oder untersetzte Verzinsung eines Darlehens von einer nahestehenden Person vorliegt und damit steuerliche Korrekturen eintreten sind steuerlich akzeptierte Referenzzinssätze heranzuziehen

- Hierzu hält die ESTV in ihrem jährlichen Rundschreiben betreffend steuerlich anerkannte Zinssätze für Vorschüsse und Darlehen in CHF sog. Safe-Haven Zinssätze fest, welche steuerlich anerkannt werden

- Bewegt sich also die Verzinsung eines Darlehens von nahestehenden Personen im Rahmen der von ESTV vorgesehenen Safe-Haven Zinssätze, ergeben sich keine steuerlichen Folgen

- Es können aber auch höhere Zinssätze angewendet werden. Hierzu hat der Steuerpflichtige gegenüber der Steuerverwaltung den Nachweis anzutreten, ob die gewählte Verzinsung auch drittvergleichskonform ist (z.B. über eine Verrechnungspreis-Dokumentation)

Bestimmung des verdeckten Eigenkapital gemäss KS-ESTV Nr. 6

Zur Berechnung können Sie das Excel-Tool des Kantons Zug verwenden.

Steuerfolgen in Zusammenhang mit verdecktem Eigenkapital

- Korrektur steuerbares Eigenkapital:

- Das verdeckte Eigenkapital ist dem steuerbaren Eigenkapital der Traumauto AG hinzuzurechnen und unterliegt der Kapitalsteuer

- Korrektur Gewinnsteuer:

- Die übermässige Verzinsung (siehe nachfolgendes Beispiel) ist dem steuerbaren Reingewinn der Traumauto AG hinzuzurechnen und unterliegt damit der Gewinnsteuer

Liegt also verdecktes Eigenkapital bei der Traumauto AG vor, stellt sich die Frage nach der Angemessenheit der Verzinsung. Gemäss Sachverhalt fallen Zinsaufwendungen in Höhe von CHF 50’000 p.a. (basierend auf dem Aktionärsdarlehen) an. Die Prüfung der Angemessenheit der Verzinsung kann anhand des jährlichen Rundschreibens der ESTV vorgenommen werden.

Gemäss ESTV beträgt der zulässige Zinssatz für Betriebskredite:

- Bis CHF 1 Million

- Bei Handels- und Fabrikationsunternehmen: 3 3/4%

- Bei Holding- und Vermögensverwaltungsgesellschaften: 3 1/4%

- Ab CHF 1 Million

- Bei Handels- und Fabrikationsunternehmen: 2 1/4%

- Bei Holding- und Vermögensverwaltungsgesellschaften: 2%

Steuerfolgen in Zusammenhang mit der übermässigen Verzinsung

- Korrektur Gewinnsteuer:

- Die übermässige Verzinsung ist dem steuerbaren Reingewinn der Traumauto AG hinzuzurechnen und unterliegt damit der Gewinnsteuer

- Einkommenssteuer:

- Im Umfang der übermässigen Verzinsung stellt eine geldwerte Leistung dar

- Verrechnungssteuer

- Die geldwerte Leistung unterliegt der Verrechnungssteuer von 35%

- Diese geldwerte Leistung ist mittels Formular 102 unaufgefordert innert 30 Tagen nach Fälligkeit zu deklarieren

Ulla ist mit den Steuerfolgen nicht einverstanden und sieht den Zinssatz als gerechtfertigt an, insbesondere auf Grund der individuellen Lage der Traumauto AG. Schliesslich berücksichtigen die von der ESTV definierten Safe-Haven Zinssätze keine unternehmensspezifischen Besonderheiten. Was kann Ulla tun?

Antwort: Ulla kann als Aktionärin den Gegenbeweis antreten, d.h. die Gründe für höhere Zinssätze gegenüber den Steuerbehörden nachweisen, z.B. über eine Verrechnungspreis-Dokumentation

Kasuistik

- Verdecktes Eigenkapital unter gewissen Voraussetzungen im Falle eines Gründungsdarlehens gegeben (Urteil des BGer vom 30. September 2015, 2C_560/2014 E. 2.1.4)

- Darlehen eines Dritten, das durch Liegenschaften der kreditnehmenden Gesellschaft gesichert ist und für welches eine nahestehende Person gemeinschaftlich und solidarisch haftet (BGE 142 II 355)

- Anwendbarkeit auf Immobiliengesellschaften (BGE 98 Ib 470; BGE 106 Ib 320; ) und Genossenschaften (BGE 99 Ib 371) bejaht

3.5. Zeit für eine Pause

Ein Klassiker für gute Laune

3.6. 10/20 Non-Bank Rule

Grundsatz

Gegenstand der Verrechnungssteuer auf dem Ertrag beweglichen Kapitalvermögens sind die Zinsen, Renten, Gewinnanteile und Erträge insbesondere der von einem Inländer ausgegebenen Obligation (VStG 4 I a). Der Begriff der Obligation ist im Verrechnungssteuergesetz weiter gefasst als im normalen Sprachgebrauch (VStV 15 Abs. 1). Er umfasst alle auf feste Beträge lautenden Schuldanerkennungen, die zwecks kollektiver Kapitalbeschaffung in einer Mehrzahl von Exemplaren zu gleichen oder gleichartigen Bedingungen ausgegeben werden (vgl. KS Nr. 15 vom 7. Februar 2007).

Die SwissCo möchte sich im Umfang von CHF 10 Millionen bei der Neuhaus Bank AG zu fixen Konditionen fremdfinanzieren. Der SwissCo ist bekannt, dass die Verrechnungssteuer zwar auf Obligationen geschuldet ist, nicht aber auf den Zinszahlungen an eine Bank. Die Kreditgeberin möchte den Kreditbetrag und/oder das Kreditrisiko nicht alleine tragen und lädt daher die Alpin Bank AG ein, eine Anleihe am Kapitalmarkt zu syndizieren. Insgesamt würden 17 institutionelle Anleger wie Pensionskassen, Versicherungen und Investmentfonds in das Schuldinstrument investieren.

Ist auf den Zinszahlungen an die Bank die Schweizer Verrechnungssteuer geschuldet?

Was unter einer Obligationen zu verstehen ist, wurde für die Verrechnungssteuer eigenständig gesetzlich geregelt (vgl. VStV 15). Dieser Obligationenbegriff geht weiter als derjenige des Wertpapierrechts (vgl. OR 965 ff.) und auch darüber hinaus, was im Handel und im Bankgeschäft unter einer Obligation verstanden wird.

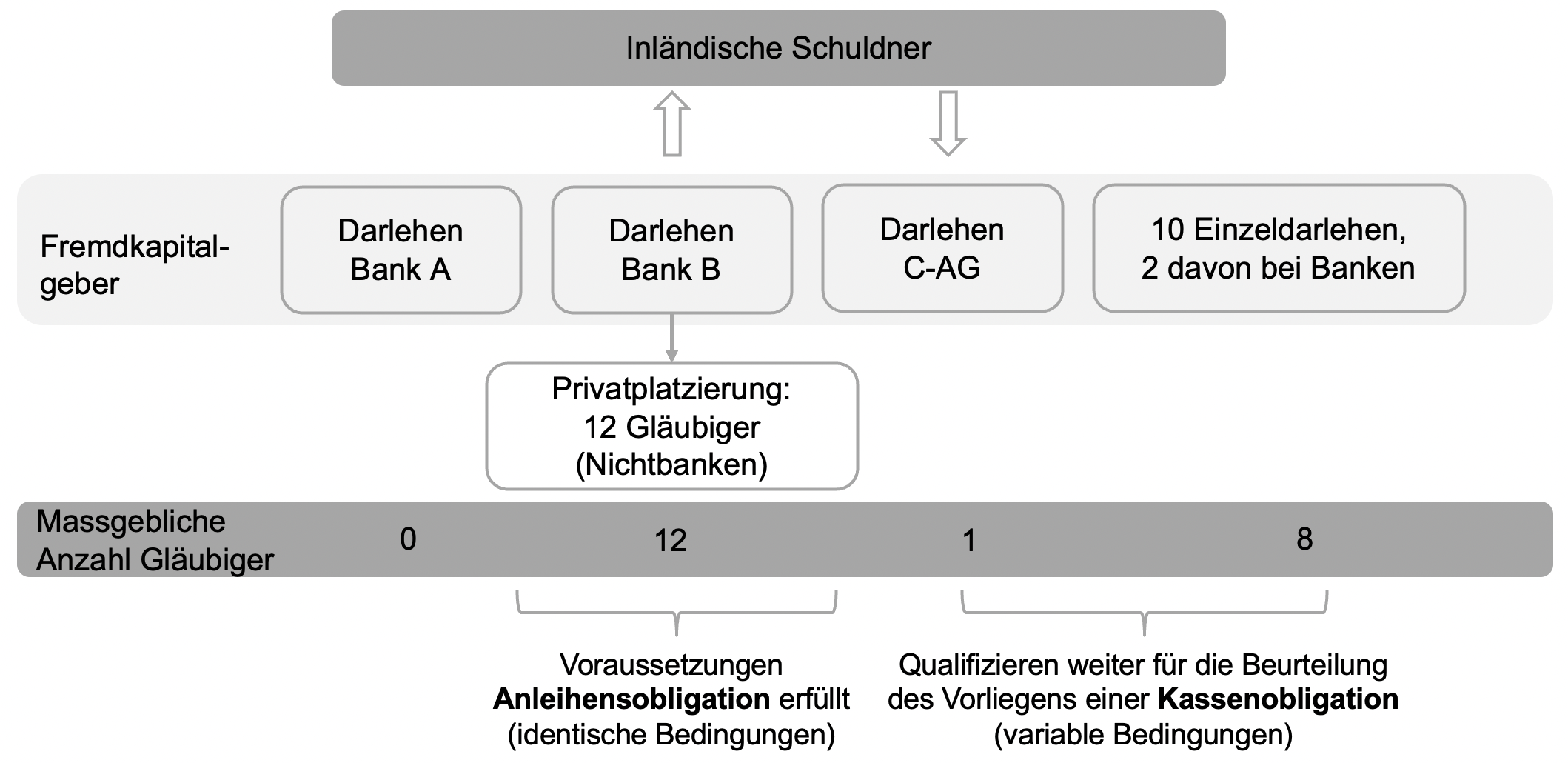

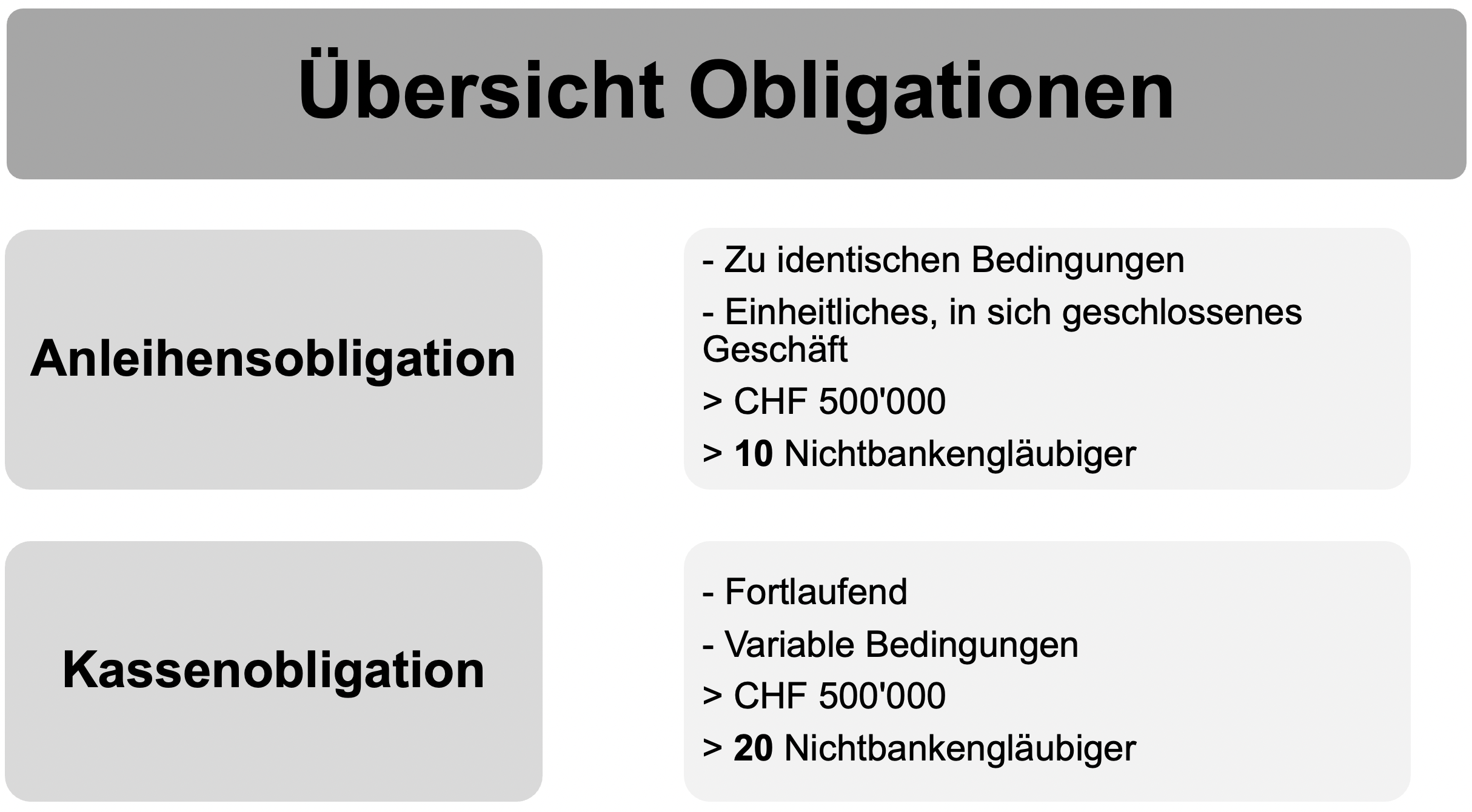

Wichtige Begriffe für das Verständnis der 10/20 Non-Bank Rule sind Anleihensobligation (10 Nicht-Banken Regel), Kassenobligation (20 Nicht-Banken Regel), Kundenguthaben und Guthaben zwischen Konzerngesellschaften. Zur Veranschaulichung dient folgende Grafik:

Vorliegend handelt es sich bei der SwissCo verrechnungssteuerrechtlich um eine sog. Anleihensobligation. D.h. auf den Zinszahlungen ist die Verrechnungssteuer geschuldet.

Zusammenfassende Übersicht zur 10/20 Nicht-Banken Regel

3.7. Verlagerung der Konzernfinanzierung ins Ausland

Steuerliche Gründe

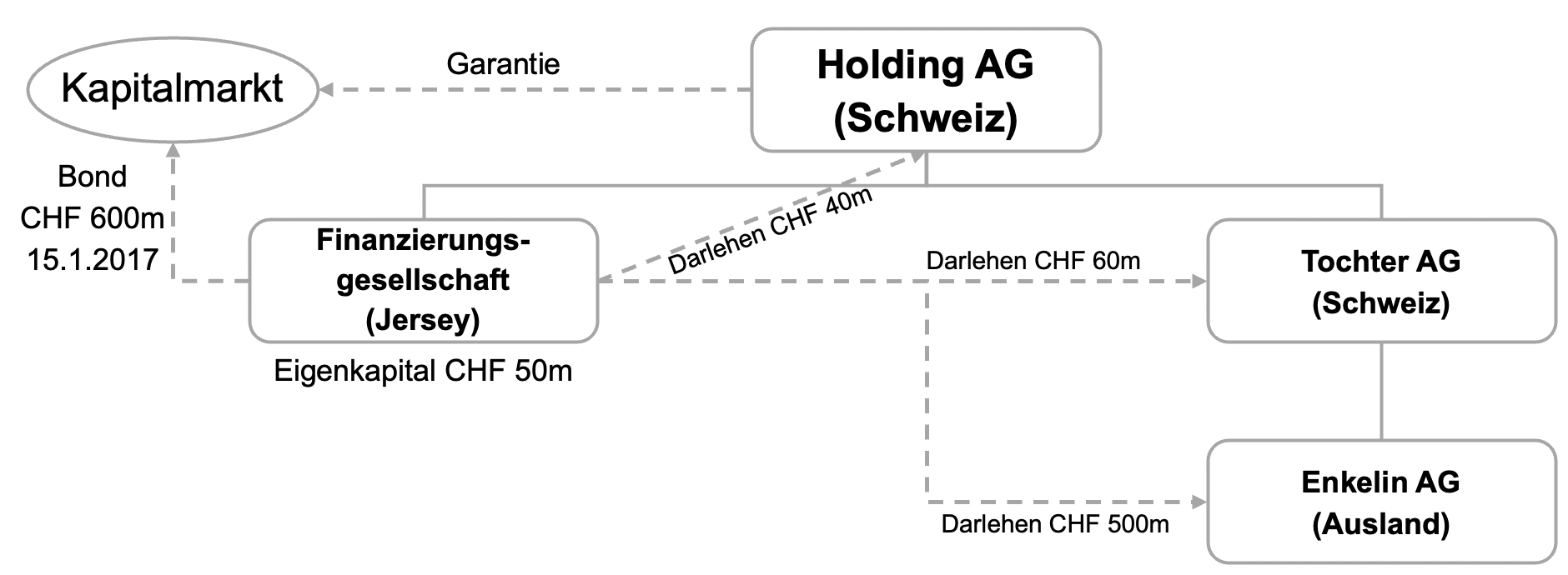

Eine in der Schweiz ansässige Gruppe nahm am 15. Januar 2017 auf dem Kapitalmarkt eine Anleihe (Bond) im Umfang von CHF 600 Millionen auf. Der Coupon beträgt 2.5% p.a. und ist jeweils am 15. Januar fällig. Der Bond wird von einer auf Jersey ansässigen Finanzgesellschaft ausgegeben und von der schweizerischen Muttergesellschaft garantiert. Die Jersey-Gesellschaft hat per 31. Dezember 2020 (= Ende ihres Financial Year) ein IFRS-Eigenkapital von umgerechnet CHF 50 Millionen Die Jersey-Gesellschaft gibt ihrerseits am gleichen Tag Darlehen in- und ausländische Konzerngesellschaften: CHF 40 Mio. an Mutter, CHF 60 Millionen an inländische Schwester, CHF 500 Millionen an eine ausländische Konzerngesellschaft (Enkelin AG).

Altes Recht per 1. August 2010

Neuregelung per 1. April 2017

Präzisierung der Verwaltungspraxis am 5. Februar 2019

3.8. Exkurs: Finanzierung von Personenunternehmen

Bei der Einzelfirma

Bei Personengesellschaften

3.9. Schnittstellen und Key Takeaways

Schnittstellen

- Keine stillen Reserven auf den Betriebseinrichtungen ↵

Eine steuerliche Doppelbelastung beschreibt den Fall, indem Gewinne bei der Gesellschaft als Ertrag und im Zeitpunkt der Ausschüttung beim Gesellschafter als Einkommen besteuert werden.

Eine Unterbilanz liegt vor, sobald das Grundkapital (Aktienkapital inkl. ein allfälliges Partizipationskapital) und die gesetzlichen Reserven durch die Aktiven einer Gesellschaft nicht mehr voll gedeckt sind.

Der Kapitalverlust stellt eine qualifizierte Form der Unterbilanz dar und liegt vor, wenn die Hälfte des Grundkapitals (Aktienkapital inkl. ein allfälliges Partizipationskapital) und der gesetzlichen Reserven nicht mehr gedeckt ist.

Vergrössert sich der Kapitalverlust, bis schliesslich das gesamte Eigenkapital und sogar ein Teil des Fremdkapitals weder zu Fortführung- noch zu Liquidationswerten gedeckt sind (Art. 725 Abs. 2 Satz 2 OR), so ist die Gesellschaft überschuldet.

Bei der thin capitalisation rule wird das steuerbare Eigenkapital von Kapitalgesellschaften um den Teil des Fremdkapitals erhöht, dem wirtschaftlich die Bedeutung von Eigenkapital zukommt (StHG 29a).

Obligationen sind schriftliche, auf feste Beträge lautende Schuldanerkennungen, die zwecks kollektiver Beschaffung von Fremdkapital, kollektiver Anlagegewährung oder Konsolidierung von Verbindlichkeiten in einer Mehrzahl von Exemplaren ausgegeben werden.

Die Titel werden in einer Mehrzahl von Exemplaren zu identischen Bedingungen ausgegeben. Bei der Anleihe handelt es sich um ein einheitliches, in sich geschlossenes Kreditgeschäft.

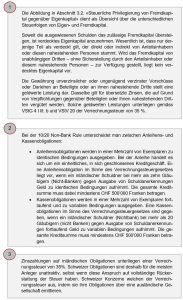

Eine Anleihensobligation im Sinne des Verrechnungssteuergesetzes liegt vor, wenn ein inländischer Schuldner bei mehr als zehn Gläubigern (Nicht-Banken) gegen Ausgabe von Schuldanerkennungen Geld zu identischen Bedingungen aufnimmt. Die gesamte Kreditsumme muss dabei mindestens CHF 500’000 Franken betragen.

Die Titel werden in einer Mehrzahl von Exemplaren fortlaufend und zu variablen Bedingungen ausgegeben.

Eine Kassenobligationen im Sinne des Verrechnungssteuergesetzes sind gegeben, wenn ein inländischer Schuldner (Nichtbank) bei mehr als 20 Gläubigern (nicht Banken) gegen Ausgabe von Schuldanerkennungen fortlaufend Geld zu variablen Bedingungen aufnimmt. Die gesamte Kreditsumme muss mindestens CHF 500’000 Franken betragen.

Schweizer Gesellschaft hat mehr als 100 Gläubiger (ohne Banken)

Gesamte Schuldsumme mind. CHF 5 Mio.

Zwischen Konzerngesellschaften bestehende Guthaben gelten weder als Obligationen noch als Kundenguthaben (VStV 14a).