Vorlesung 3

1. Asset Deal vs. Share Deal

1.1. Kapitelübersicht

1.2. Verkauf von Personenunternehmen

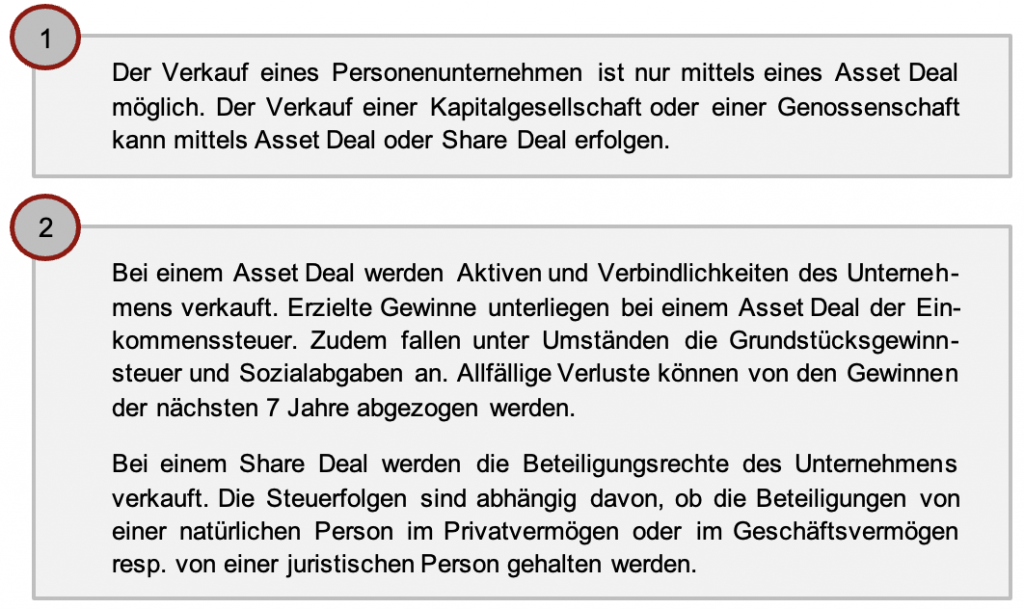

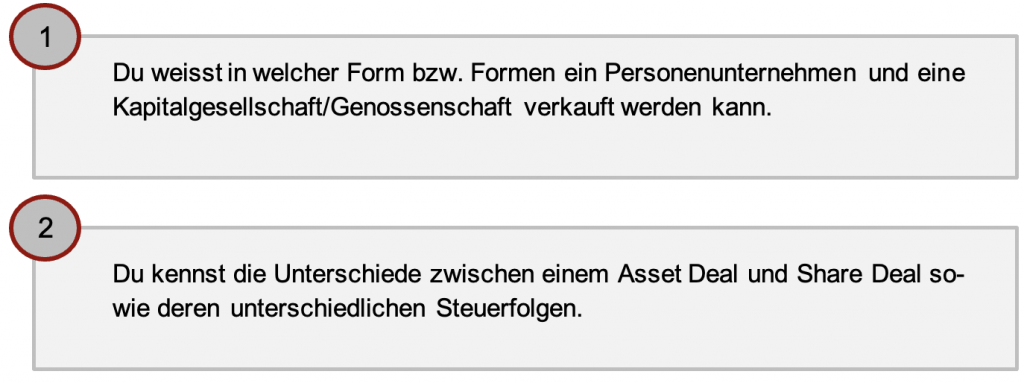

Bei einem Verkauf eines Personenunternehmens ist nur der Verkauf der Aktiven und Verbindlichkeiten (Asset Deal) möglich.

Verkauf mit Gewinn

Wird mit dem Verkauf ein Gewinn realisiert, so stellt die positive Differenz zwischen dem Verkaufserlös und dem buchmässigen Eigenkapital (= realisierte stille Reserven) einen Gewinn dar. In der Folge ist die Einkommenssteuer (DBG 18 II) geschuldet. Unter Umständen fällt auch eine Grundstücksgewinnsteuer an. Weiter können Sozialabgaben fällig werden. Die MWST kann mittels Meldeverfahren beglichen werden (MWSTG 38 I b).

Verkauf mit Verlust

Entsteht durch den Verkauf eines Personenunternehmens ein Verlust, so stellt die negative Differenz zwischen Verkaufserlös und buchmässigem Eigenkapital den entsprechenden Verlust dar. Der Verlust kann mit anderen Gewinnen verrechnet werden. Ein allfälliger Verlustvortrag kann grundsätzlich während den folgenden 7 Jahren abgezogen werden (DBG 31 I), sofern eine selbständige Erwerbstätigkeit fortbesteht.

1.3. Verkauf von Kapitalgesellschaften/Genossenschaften

Bei dem Verkauf einer Kapitalgesellschaft oder einer Genossenschaft ist ein Verkauf mittels Asset Deal (Verkauf der Aktiven und Verbindlichkeiten) oder Share Deal (Verkauf der Beteiligungsrechte) möglich. Der Verkäufer und der Käufer verfolgen bei einem Verkauf bzw. Kauf unterschiedliche Ziele, auf welche im Anschluss näher eingegangen wird. Die Deal-Struktur wird von diesen unterschiedlichen Zielvorstellungen beeinflusst.

Ziele des Verkäufers

Steuerfreier vs. steuerbarer Kapitalgewinn

Aus Sicht des Verkäufers ist das primäre Ziel einen steuerfreien Kapitalgewinn zu erzielen resp. die Minimierung des steuerbaren Kapitalgewinns. Hierbei wird zwischen dem Privatvermögen und dem Geschäftsvermögen/jur. Personen unterschieden.

Bereich Privatvermögen:

Im Privatvermögen gilt der Grundsatz, dass Kapitalgewinne steuerfrei (DBG 16 III) und das Kapitalverluste nicht verrechenbar sind. Von diesem Grundsatz gibt es allerdings auch Ausnahmen. Bei einem Verkauf von unbeweglichem Vermögen kann die Grundstückgewinnsteuer auf kantonaler Ebene anfallen. Bei einem Verkauf von beweglichem Vermögen bestehen die folgenden Ausnahmetatbestände:

- Transponierung (DBG 20a I b);

- Indirekte Teilliquidation (DBG 20a I a);

- Gewerbsmässiger Wertschriftenhändler (KS-ESTV Nr. 36 vom 27.07.2012);

- Verkauf mit Earn-out Klauser unter Bedingung der Weiterbeschäftigung (BGer 2C_731/2017 vom 12.11.2018).

Bereich Geschäftsvermögen / jur. Person:

Im Bereich des Geschäftsvermögens bzw. bei jur. Personen sind Kapitalgewinne steuerbar und Kapitalverluste verrechenbar. Unter Umständen ist der Beteiligungsabzug bzw. die privilegierte Besteuerung möglich, sofern 10%-Beteiligung mit Haltedauer von mehr als 1 Jahr erreicht wird.

Steuereffiziente Nutzung von Kapitalverlusten

Allfällige Kapitalverlust sollten möglichst steuereffizient nutzbar sein (z.B. verrechnen mit anderen Gewinnen). Auch hier erfolgt wieder die Unterscheidung zwischen dem Privatvermögen und dem Geschäftsvermögen/jur. Personen.

Bereich Privatvermögen:

Beim beweglichen Privatvermögen bestehen nur beschränkte Möglichkeiten die Kapitalverluste zu nutzen. Unter Umständen besteht die Möglichkeit des gewillkürten Geschäftsvermögens (DBG 18 II) zwecks Vortrags / Verrechnung des Kapitalverlust. Beim unbeweglichen Privatvermögen ist je nach Kanton die Verrechnung von Grundstückgewinnen mit -verlusten möglich.

Bereich Geschäftsvermögen / jur. Person:

Hier besteht eine 7-jährige Verlustverrechnungsperiode. Bei Kantonen mit einem monistischen System ist die Verrechnung von Grundstückgewinnen mit -verlusten möglich (interkantonal: immer [BGE 133 I 19]; innerkantonal: alle monistischen Kantone inkl. Zürich seit 1.1.2019)

Minimierung Transaktionssteuern

Die weiteren allfällige Transaktionssteuern sollten möglichst minimiert werden. Bei der anfallenden Mehrwertsteuer besteht die Möglichkeit des Meldeverfahrens anstatt der Abrechnung. Ebenfalls sollte die Vorsteuerkürzung vermieden und Grundstückgewinn- und Handänderungssteuer minimiert werden. Bei der Umsatzabgabe sollte die Vermittlung durch den Effektenhändler erfolgen.

Abzugsfähigkeit von Transaktionskosten (Beraterkosten etc.)

Des Weiteren sollten Transaktionskosten/Beraterkosten möglichst abzugsfähig sein. Im Bereich des Privatvermögens sind hier Anlagekosten, die steuerlich nicht berücksichtigt werden, zu nennen. Im Bereich des Geschäftsvermögens / der jur. Personen besteht die Möglichkeit der geschäftsmässig begründeten Aufwendungen und der Vermeidung von Vorsteuerkürzungen bei der MWST.

Keine Sperrfristverletzungen (5 Jahre)

Die Sperrfristverletzungen sind im Bereich der Umstrukturierungen bei den folgenden Sachverhalten relevant:

- Umwandlung von Personengesellschaft in Kapitalgesellschaft (DBG 19 I b i.V.m. DBG 19 II);

- Übertragung von direkt oder indirekt gehaltene Beteiligungen von mindestens 20% am Grund- oder Stammkapital einer anderen Kapitalgesellschaft oder Genossenschaft, Betriebe oder Teilbetriebe sowie Gegenstände des betrieblichen Anlagevermögens innerhalb von Gruppengesellschaften zwischen inländischen Gruppengesellschaften unter einheitlicher Leitung (DBG 61 III)

- Übertragung (Ausgliederung) von Betrieben oder Teilbetrieben sowie von Gegenständen des betrieblichen Anlagevermögens auf eine inländische Tochtergesellschaft (DBG 61 I d i.V.m. DBG 61 II).

Zudem sind die Sperrfristverletzungen bei der indirekten Teilliquidation zu beachten (DBG 20a I a).

Steuereffiziente Gewinnrückführung

Im Bereich des Privatvermögens ist eine steuereffiziente Gewinnrückführung über steuerfreie Kapitalgewinne oder über privilegierte Dividendenbesteuerung möglich. Im Bereich des Geschäftsvermögens ist dies via Inanspruchnahme des Beteiligungsabzugs bzw. der Teilbesteuerung, Verrechnung mit Abschreibungen und Verlusten möglich.

Ziele des Käufers

Transformierung des Kaufpreises in zukünftige Abschreibungen

Im Bereich des Privatvermögens spielt es keine Rolle, ob es sich um einen Share oder Asset Deal handelt, da Kapitalgewinne steuerfrei sind und -verluste nicht berücksichtigt werden. Im Bereich des Geschäftsvermögens ermöglicht ein Asset Deal künftige Abschreibungen.

Nutzung von (übernommenen) steuerlichen Verlustvorträgen

Im Bereich des Privatvermögens ist die Nutzung von Verlustvorträgen nicht möglich. Im Bereich des Geschäftsvermögens / bei jur. Personen ist dies beim Asset Deal und bei der Einbuchung zum Verkehrswert unter Berücksichtigung von Goodwill (sofern vorhanden) möglich.

Keine Transaktionssteuern

Im Bereich des Privatvermögens sind die Transaktionssteuern nicht von Bedeutung. Im Bereich des Geschäftsvermögens / bei jur. Personen muss die Übernahme von Verlustvorträgen sichergestellt werden und evtl. eine Umstrukturierung nach Kauf zwecks Verrechnung mit profitablen Unternehmen erfolgen.

Abzugsfähigkeit von Schuldzinsen

Im Bereich des Privatvermögens sind private Schuldzinsen im Umfang der steuerbaren Vermögenserträge plus CHF 50‘000 (DBG 33 I a) abzugsfähig. Im Bereich des Geschäftsvermögens / bei jur. Personen gilt der Grundsatz, dass Abzüge geschäftsmässig begründet sein müssen.

Steuereffiziente Gewinnrückführung

Im Bereich des Privatvermögens ist nur bei einem Share Deal eine steuereffiziente Gewinnrückführung möglich. Im Bereich des Geschäftsvermögens / bei jur. Personen ist die Verrechnung mit Verlustvorträgen möglich sowie der Beteiligungsabzug.

1.4. Anwendungsbeispiel

Die Traumauto AG hat über die nächsten Jahre floriert. Ulla findet es sei der richtige Zeitpunkt die Traumauto AG zu verkaufen. Sie erfährt, dass die grössere Prachtauto AG daran interessiert wäre, die Traumauto AG zu übernehmen. Ulla fragt sich, ob es für sie aus einer steuerrechtlichen Perspektive mehr Sinn macht auf einen Share Deal zu bestehen oder ob sie sich mit einem Asset Deal einverstanden geben soll. Die Bilanz der Traumauto AG stellt sich folgendermassen dar:

Bilanz Traumauto AG (in TCHF)

Aktiven Passiven

Flüssige Mittel 1’000 Fremdkapital 1’700

Übrige Flüssige Mittel 5’000 Gewinnreserven 8’000

Betriebsaktiven 4’000 Aktienkapital 300

Total 10’000 Total 10’000

Aus Sicht des Käufers spricht die Möglichkeit des sog. “Cherry Picking” für einen Asset Deal. M.a.W. hat der Kauf die Möglichkeit gezielt bestimmte Aktiven und Passiven zu erwerben. Der “Rest” würde in der Traumauto AG zurückbleiben. Im vorliegenden Fall könnte z.B. die Prachtauto AG interessiert sein, nur gewisse Fahrzeuge der Traumauto AG (in der Bilanzposition “Betriebsaktiven” enthalten) zu übernehmen.

Gemäss Sachverhalt ist allerdings vielmehr davon auszugehen, dass die Prachtauto AG am “Car-Sharing Betrieb” der Traumauto AG interessiert ist. Die ESTV definiert einen Betrieb als organisatorisch-technischer Komplex von Vermögenswerten, welcher für die unternehmerische Leistungserstellung eine relativ unabhängige, organische Einheit darstellt. Ein Betrieb liegt nur dann vor (kumulative Tatbestandsvoraussetzungen), wenn (1) die Unternehmung Leistungen auf dem Markt oder an verbundene Unternehmen erbringt; (2) die Unternehmung über Personal verfügt und (3) der Personalaufwand in einem sachgerechten Verhältnis zum Ertrag steht (vgl. KS-ESTV Nr. 5 vom 1. Juni 2004, Ziff. 3.2.2.3 bzw. KS-ESTV Nr. 5a vom 1. Februar 2022, Ziff. 3.2.2.3). So könnte bspw. die Prachtauto AG die entsprechenden Fahrzeuge, Forderungen aus Lieferungen und Leistungen, den Kundenstamm und die auf das Car-Sharing Geschäft entfallende Mitarbeiter und Schulden übernehmen. Bei der Traumauto AG würden damit de facto nur noch flüssige Mittel bzw. allfällige übrige flüssige Mittel zurückbleiben.

Je nach Umfang des Asset Deals kann die Gefahr der Übernahme von unbekannten Risiken der Traumauto AG (möglich unbekannte Verbindlichkeiten die bspw. nicht in der Bilanz erscheinen) reduziert werden. Beim Erwerb einzelner Vermögenswerte im Rahmen eines Asset Deals fällt die Due-Diligence-Prüfung tendenziell weniger aufwendig aus, wie bei einem Share Deal.

Für die Abwicklung eines Share Deal spricht insbesondere dessen augenscheinliche Einfachheit, da nur die Aktien der Traumauto AG die “Hand wechseln”. Die Zielgesellschaft (in casu die Traumauto AG) wird vor Verkauf regelmässig in einen “veräusserungsfähigen” Zustand gebracht, d.h. ggf. bereinigt und umstrukturiert. So könnten bspw. nicht-betriebsnotwendige Vermögenswerte vorgängig veräussert und bestehende Aktionärsdarlehen zurückgezahlt werden.

Ein Nachteil für einen Asset Deal und im Umkehrschluss ein Vorteil für eine Share Deal besteht darin, dass bei einem Share Deal grundsätzlich Verträge (zu denken ist hierbei insbesondere an Leasing-Verträge, Arbeitsverträge oder ggf. Mietverträge) relativ einfach übertragen werden können. Hingegen besteht bei einem Asset Deal die Gefahr, dass bei Vorliegen zahlreicher Verträge einige Vertragspartner aufgrund der Transaktion die Möglichkeit hätten, ihre Verträge aufzukündigen.

Aus Sicht der veräussernden (in der Schweiz ansässigen) Aktionäre (mit Anteilen im Privatvermögen) erscheint ein Share Deal in der Schweiz besonders attraktiv zu sein, da die Veräusserung von Anteilen im Privatvermögen ein steuerfreier Kapitalgewinn darstellt (DBG 16 III), soweit kein Ausnahmetatbestand vorliegt.

Asset Deals (mit anschliessender Liquidation) haben im Vergleich zu einem steuerfreien Kapitalgewinn grössere steuerliche Konsequenzen, vor allem für die Verkäufer. Die Realisierung von stillen Reserven stellt steuerbaren Gewinn bei der (schweizerischen) verkaufenden Gesellschaft dar. Die anschliessende Ausschüttung einer Liquidationsdividende (soweit nicht AK und KER) an die Aktionäre der verkaufenden Gesellschaft löst die Einkommens- und Verrechnungssteuer aus. Bei Erfüllung bestimmter Voraussetzungen kann eine Milderung durch die Teilbesteuerung geltend gemacht werden.

Grundsätzlich muss zunächst gesagt werden, dass es keine eindeutige Antwort gibt, wann ein Asset Deal und zu welchem Zeitpunkt ein Share Deal zu bevorzugen ist. Es muss stets der konkrete Einzelfall betrachtet werden. Nichtsdestotrotz lassen sich gewisse Tendenzen festhalten. Ein Käufer bevorzugt grundsätzlich einen Asset Deal, in welchem der Käufer nur gewisse Teile des Unternehmens übernimmt (sog. Cherry Picking). Das reduziert sein Risiko vor unerwarteten “Überraschungen” im Unternehmen (wie bspw. ausserbilanzielle Verbindlichkeiten etc.). Aus Verkäufersicht wird meist ein Share Deal bevorzugt, da der Verkäufer das gesamte Unternehmen auf einmal verkaufen kann. Aus steuerrechtlicher Sicht ist ein Share Deal meist aus verschiedenen Gründen effizienter.

In der Schweiz spricht man meist von einem Verkäufermarkt. M.a.W. ist die Verkäuferseite meist in einer besseren Verhandlungssituation. Das Resultat hiervon ist, dass es in der Praxis deutlich mehr Share Deals anstelle von Asset Deals gibt.

1.5. Schnittstellen und Key Takeaways

Schnittstellen