Vorlesung 6

1. Liquidation

1.1. Kapitelübersicht

Weiterführende Literatur

Steuerrecht

- Pascal Montavon/Monque Schnell Luchsinger, Der Erwerb eigener Anteile durch die AG und die GmbH, 1. Teil: Gesellschaftsrecht, Rechnungslegungsrecht, Revisionsentwurf des Aktienrechts (TREX 4/18), 2. Teil: Steuerliche Aspekte (TREX 5/18)

- Kommentierung zu DBG 20 in ZWEIFEL MARTIN/BEUSCH MICHAEL/ (Hrsg.), Kommentar zum Schweizerischen Steuerrecht, Bundesgesetz über die direkte Bundessteuer (DBG) (3. A. Basel 2017).

- Kommentierung VStG 4a in ZWEIFEL MARTIN/BEUSCH MICHAEL/BAUER-BALMELLI MAJA (Hrsg.), Kommentar zum Schweizerischen Steuerrecht, Bundesgesetz über die Verrechnungssteuer (VStG) (2. A. Basel 2012).

1.2. Liquidation von Personenunternehmen

Grundlagen

Bei einer Liquidation werden die Aktiven des Unternehmens verwertet und die Schulden zurückbezahlt. Liegt der Verwertungserlös über deren Einkommenssteuerwert, realisiert das Unternehmen stille Reserven, die der Einkommenssteuer unterliegen. Bei der Veräusserung von Grundstücken kommt in Kantonen mit monistischem System zudem die Grundstückgewinnsteuer zum Tragen.

Verrechnung von Verlusten

Der Liquidationsverlust ist mit dem übrigen Einkommen des betreffenden Steuerjahres zu verrechnen. Die Verrechnung von unverrechneten Liquidationsverlusten / Verlustvorträgen sind nach Aufgabe der selbständigen Erwerbstätigkeit nicht möglich.

1.3. Liquidation von Kapitalgesellschaften

Grundlagen

Der Begriff der «Liquidation» ist im Steuerrecht von einem wirtschaftlichen Verständnis geprägt. Steuerfolgen der Liquidation treten ein, wenn das Unternehmen faktisch liquidiert ist. Das Vorgehen bei einer faktischen Liquidation ist die Einstellung des Geschäftsbetriebs und Verwertung der Aktiven und Verbindlichkeiten. Die Steuerfolgen können damit auch unabhängig von der zivilrechtlichen Liquidation eintreten. Es gibt bestimmte Merkmale anhand welcher identifiziert werden kann, ob eine Gesellschaft faktisch liquidiert wurde: Dies ist häufig dann der Fall, wenn sie nur noch flüssige Mittel oder leicht verwertbare Aktiven aufweist und keine Umsätze aus Geschäftstätigkeit vereinnahmt.

Steuerfolgen auf Stufe der Gesellschaft

Gewinnsteuer

Liegt der Erlös aus dem Verkauf der Aktiven über deren Gewinnsteuerwert, so realisiert das Unternehmen stille Reserven und erzielt damit einen steuerbaren Kapitalgewinn. Diese Liquidationsgewinne unterliegen der Gewinnsteuer (DBG 58 I c bzw. DBG 61b). Kapitalverluste und Liquidationskosten sind abzugsfähig.

Verrechnungssteuer

Die Differenz zwischen Liquidationsüberschuss und dem Nennwert der Anteilsrechte zzgl. Kapitaleinlagereserven (KER) unterliegt der Verrechnungssteuer (VStV 20 I). Ausnahme von der Rückzahlungsregel (VStG 5 Iquater d).

Grundsteuern

Bei der Veräusserung von Grundstücken wird die Handänderungssteuer aufgrund zivilrechtlicher Handänderung fällig. In Kantonen mit monistischem Grundstückgewinnsteuersystem kommt zudem die Grundstückgewinnsteuer zum Tragen.

Steuerfolgen auf Stufe der Anteilsinhaber (natürliche Person) mit Anteilsrechten im Privatvermögen

Einkommenssteuer

Der Liquidationsüberschuss ist ausschüttbar an die Anteilsinhaber. Es liegt ein steuerbarer Beteiligungsertrag (DBG 20 I c) im Umfang der Differenz zwischen dem Liquidationserlös und Nennwert + KER vor. Es gilt das Kapitaleinlageprinzip, d.h. Rückzahlung von Einlagen, Aufgeldern und Zuschüssen sind steuerfrei. Zudem kann der Anteilsinhaber vom Teilbesteuerungsverfahren (DBG 20 Ibis) profitieren.

Verrechnungssteuer

Die Differenz zwischen Liquidationsüberschuss und dem Nennwert der Anteilsrechte + KER unterliegt der Verrechnungssteuer (VStV 20 I). Steuerpflichtig ist die liquidierte Gesellschaft. Es erfolgt bei der Verrechnungssteuer eine Überwälzung auf den Leistungsempfänger. Zudem gilt das Kapitaleinlageprinzip wonach die Rückzahlung von Einlagen, Aufgeldern und Zuschüssen (sog. Agio / KER) steuerfrei (VStG 5 Ibis und Iquater) ist.

Steuerfolgen auf Stufe der Anteilsinhaber (natürliche Person) mit Anteilsrechten im Geschäftsvermögen

Einkommenssteuer

Die Differenz zwischen Einkommenssteuerwert und Liquidationsüberschuss unterliegt der Einkommenssteuer (Buchwertprinzip). Es kann jedoch allenfalls die Teilbesteuerung (DBG 18b I) zur Anwendung kommen.

Verrechnungssteuer

Die Differenz zwischen Liquidationsüberschuss und dem Nennwert der Anteilsrechte + KER unterliegt der Verrechnungssteuer (VStV 20 I). Steuerpflichtig ist die Gesellschaft. Bei der Verrechnungssteuer erfolgt eine Überwälzung auf den Leistungsempfänger. Es gilt das Kapitaleinlageprinzip, wonach die Rückzahlung von Einlagen, Aufgeldern und Zuschüssen (sog. Agio / KER) steuerfrei (VStG 5 Ibis und Iquater) ist.

Steuerfolgen auf Stufe der Anteilsinhaber (juristische Person) mit Anteilsrechten im Geschäftsvermögen

Gewinnsteuer

Die Differenz zwischen Gewinnsteuerwert und Liquidationsüberschuss unterliegt der Gewinnsteuer (Buchwertprinzip). Bei qualifizierten Beteiligungen kommt der Beteiligungsabzug (DBG 69 f.) zur Anwendung.

Verrechnungssteuer

Die Differenz zwischen Liquidationsüberschuss und dem Nennwert der Anteilsrechte unterliegt der Verrechnungssteuer (VStV 20 I). Steuerpflichtig ist die Gesellschaft. Bei der Verrechnungssteuer erfolgt eine Überwälzung auf den Leistungsempfänger. Es gilt das Kapitaleinlageprinzip, wonach die Rückzahlung von Einlagen, Aufgeldern und Zuschüssen (sog. Agio / KER) steuerfrei (VStG 5 Ibis und Iquater) ist.

Elena hat nach ihrem Studium in Banking und Finance an der HSG insgesamt 50 Aktien der Green Investment Advisory AG gekauft. Die Green Investment Advisory AG besitzt ein Aktienkapital von CHF 500’000. Bei der Liquidation der Green Investment Advisory AG erhält Elena einen Liquidationserlös von CHF 2’000 pro Aktie. Von den CHF 1’000 sind CHF 400 Reserven aus Kapitaleinlagen und CHF 600 übrige Reserven, die in der Bilanz der Green Investment Advisory AG separat ausgewiesen werden.

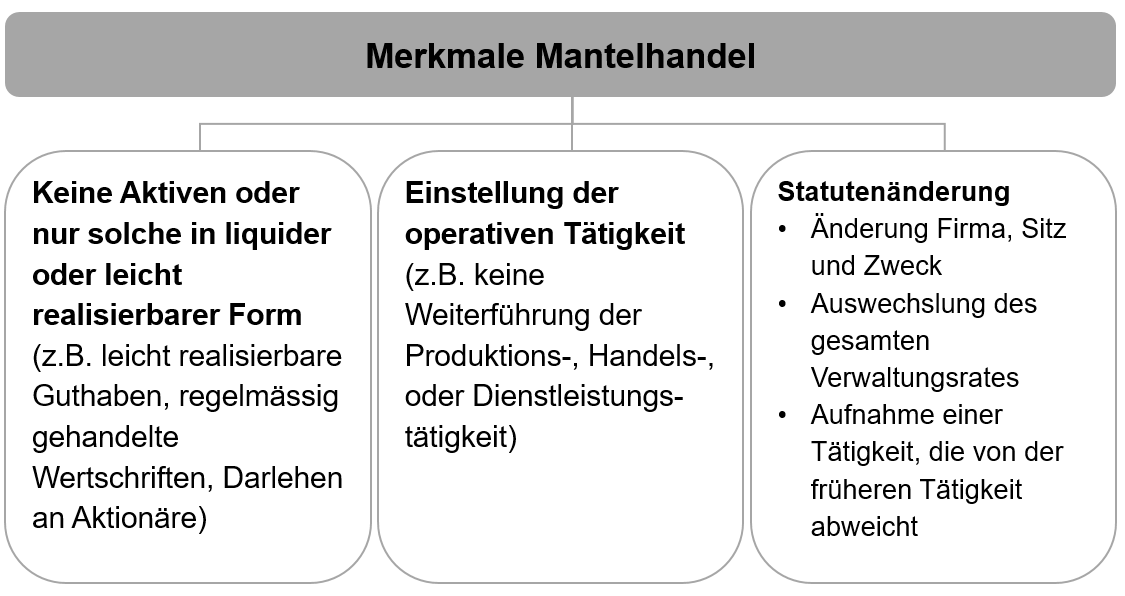

1.4. Mantelhandel

Tatbestand

Nicht explizit im DBG und StHG geregelt ist der sogenannte Mantelhandel. Ein solcher liegt vor, wenn die Mehrheit an einer wirtschaftlich liquidierten oder in liquide Form gebrachten Gesellschaft verkauft wird. M.a.W. liegt ein Verkauf der Mehrheit der Beteiligungsrechte einer liquidationsreifen Kapitalunternehmung (sog. «Aktienmantel») vor (vgl. Urteil des BGer vom 14. November 2008, 2C_349/2008 E. 2.4; grundlegend VPB 70.61 E. 2b)

Ein Mantelhandel wird in der Praxis meist auf Grund des Handelsregistereintrages oder der Geschäftsabschlüsse festgestellt.

Der Mantelhandel kann also als faktische Liquidation durch Übertragung der Beteiligungsrechte an Dritte umschrieben werden.

Steuerliche Qualifikation

Der Mantelhandel wird behandelt wie eine Liquidation mit anschliessender Neugründung. Daher werden steuerrechtlich die gleichen Folgen wie bei einer normalen Liquidation und nachfolgender Neugründung der bisherigen Kapitalunternehmung ausgelöst (VStG 4 I b, DBG 20 I a und StG 5 II b).

Steuerfolgen auf Stufe der Gesellschaft

Verrechnungssteuer

Auch eine faktische Liquidation (Entzug der wirtschaftlichen Substanz der Gesellschaft) und der Mantelhandel werden verrechnungssteuerrechtlich als Liquidation betrachtet. Die Differenz zwischen Liquidationsüberschuss und dem Nennwert der Anteilsrechte unterliegt der Verrechnungssteuer.

Emissionsabgabe

Die Übergabe von Beteiligungsrechten beim Mantelhandel wird der Begründung von Beteiligungsrechten gleichgestellt. (StG 5 II b) (vgl. Urteil des BVGer vom 7. Juli 2010, A-7094/2008 E. 3 ff.). Die Bemessungsgrundlage ist das Reinvermögen der Gesellschaft, mindestens jedoch der Nennwert aller Beteiligungen (StG 8 I c). Es gilt ebenfalls die reguläre Freigrenze von CHF 1 Mio. (StG 6 I h).

Steuerfolgen auf Stufe der Anteilsinhaber

Einkommens- und Gewinnsteuer

Der Verkaufserlös unterliegt der Einkommenssteuer oder der Gewinnsteuer. Dies hängt davon ab, ob die der Anteilsinhaber die Anteile im Privat- oder Geschäftsvermögen hält. Bei Anteilen im Privatvermöge unterliegt die Differenz aus dem Verkaufspreis und Nennwert + KER der Einkommenssteuer. Bei Anteilen im Geschäftsvermögen unterliegt die Differenz aus Verkaufspreis und Gestehungskosten der Gewinn- bzw. Einkommenssteuer (Buchwertprinzip).

Verrechnungssteuer

Die Differenz zwischen Liquidationsüberschuss und dem Nennwert der Anteilsrechte + KER unterliegt der Verrechnungssteuer. Steuerpflichtig ist die Gesellschaft. Bei der Verrechnungssteuer erfolgt eine Überwälzung auf den Leistungsempfänger. Es gilt das Kapitaleinlageprinzip, wonach die Rückzahlung von Einlagen, Aufgeldern und Zuschüssen (sog. Agio / KER) steuerfrei (VStG 5 Ibis und Iquater) ist.

1.5. Zeit für eine Pause

Nimm Dir einen Moment Zeit zum Üben der Wechselatmung

1.6. Direkte Teilliquidation

Begriff und aktienrechtliche Grundlagen

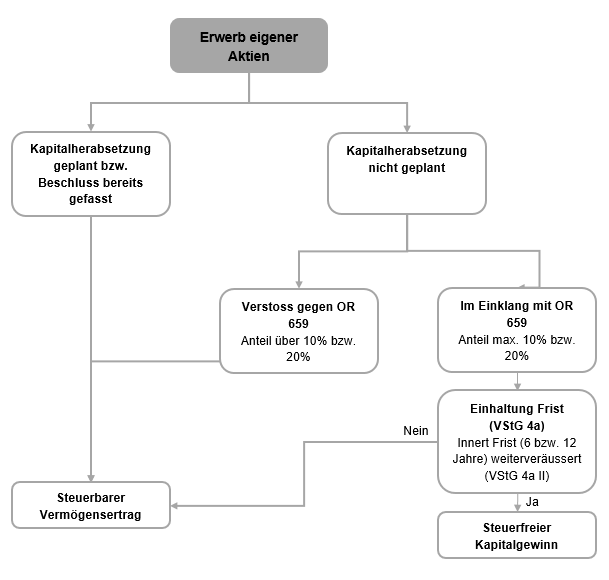

Eine direkte Teilliquidation im Sinne des Steuerrechts besteht beim Rückkauf eigener Aktien zwecks Herabsetzung des Aktienkapitals i.S.v. OR 732 ff.

Eine Aktiengesellschaft kann eigene Aktien im Umfang von 10% des gesamten Nennwerts des Aktienkapitals erwerben, sofern die dafür erforderlichen Mittel vorhanden sind (OR 659 I; 783 I). Die Höchstgrenze beträgt 20%, wenn es sich um vinkulierte Namenaktien handelt (OR 659 II). Bei vinkulierten Stammanteilen beträgt die Quote 35% (OR 786 I; 776a II). Bei Stammanteilen mit einer Übertragbarkeitsbeschränkung (OR 786 I, 776a II Ziff. 2) beträgt die Quote ebenfalls 35% (OR 783 II). Die über 10% des Aktienkapitals hinaus erworbenen eigenen Aktien sind innert 2 Jahren zu veräussern oder durch Kapitalherabsetzung zu vernichten (OR 659 II; 783 II)

Steuerbare direkte Teilliquidation

Steuersystematische Begründung

Eine natürliche Person, die Anteile an einer AG aus dem Privatvermögen veräussert, erzielt grundsätzlich einen steuerfreien Kapitalgewinn (DBG 16 III). Dieser Grundsatz gilt aber nicht uneingeschränkt. Insbesondere, wenn eine AG die Käuferin ist und damit ihre eigenen Anteile zurückkauft, kann die Transaktion Steuerfolgen aus sog. direkter Teilliquidation nach sich ziehen. Dabei wird entweder eine beschlossene oder geplante Kapitalherabsetzung steuerlich vorweggenommen oder infolge einer Überschreitung der zulässigen Limiten steuerlich fingiert. Dies hat zur Folge, dass der von der erwerbenden Gesellschaft bezahlte Rückkaufspreis teilweise als Rückzahlung des Nennwerts bzw. von KER und teilweise als Liquidationsdividende betrachtet wird. Somit wird also der mutmasslich steuerfreie private Kapitalgewinn des Verkäufers teilweise in einen steuerbaren Vermögensertrag umqualifiziert (DBG 20 I c). Das heisst, es wird die positive Differenz zwischen dem Erwerbspreis und dem Nennwert (und den allfälligen KER) als Liquidationsdividende der Einkommenssteuer unterworfen.

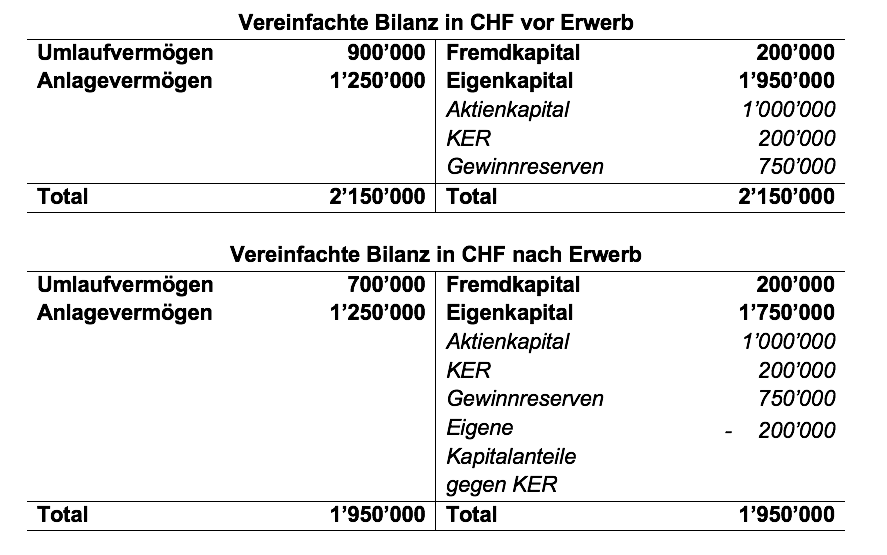

Die Immobilien-Invest AG verfügt über ein Aktienkapital von CHF 1 Mio. Die Aktionäre haben eine förmliche Kapitalherabsetzung beschlossen. Der Verkäufer verkauft 100 Namenaktien à nominal CHF 1’000 (= 10%) aus seinem Privatvermögen zum Preis von CHF 200’000 an die Immobilien-Invest AG.

Nach OR 959a II 3 e sind eigene Kapitalanteile als Minusposten im Eigenkapital auszuweisen.

Die erwerbende Gesellschaft bucht beim Erwerb im Umfang von CHF 200’000 eine Minusposition eigene Anteile gegen KER ein. Bei der effektiven Vernichtung der Anteile werden die Minusposition im Umfang von CHF 100’000 gegen den Nennwert ausgebucht, im übrigen Umfang gegen KER.

Tatbestand

Eine steuerbare direkte Teilliquidation beim Erwerb von eigenen Anteilen liegt vor, wenn

- Der Erwerb erfolgt im Zusammenhang mit einer formellen Kapitalherabsetzung; oder

- infolge Quotenüberschreitung: Der zurückgekaufte Anteil übersteigt gewissen Umfang des Grundkapitals (d.h. 10%, 20% bzw. 35%); oder

- infolge Verletzung der Haltedauer: Nach Erwerb des Anteilspaketes eine gewisse Haltedauer überschritten wird (je nach Konstellation 2, 6, 12 oder mehr Jahre). Bei Erwerb eigener Anteile im Rahmen von OR 659 oder 783 (siehe oben) – ohne anschliessende Kapitalherabsetzung – gilt eine Frist von 6 Jahren (VStG 4a II).

Einkommenssteuer

Beim Rückkauf der eigenen Aktien für Zwecke einer Kapitalherabsetzung (Teilliquidation) liegt also ein steuerbarer Liquidationserlös vorliegt. Steuerbar ist hierbei der «Liquidationsüberschuss», welcher sich aus der Differenz zwischen dem Rückkaufspreis und den Kapitaleinlagen der Anteilsinhaber berechnet. Auch ein Rückkauf ohne Absicht der Kapitalherabsetzung führt zu den zuvor erwähnten Steuerfolgen, wenn die Kapitalgesellschaft die Anteile länger als 6 Jahre behält (VStG 4a II). Zudem wird eine steuerbare Teilliquidation angenommen, wenn der Erwerb der eigenen Aktien gegen das OR verstösst (VStG 4a I, insbesondere die Überschreitung der 10%- bzw. 20%-Grenze nach OR 659).

Verrechnungssteuer

Der Rückkauf eigener Aktien gilt dann als verrechnungssteuerpflichtige Teilliquidation, wenn dem Beteiligten die Reserven endgültig zufliessen, d.h., wenn die Kapitalgesellschaft die Aktien zum Zweck der Kapitalherabsetzung erwirbt (VStG 4a I). Es gelten die Regelungen zur Liquidation, da es sich faktisch um eine Teilliquidation handelt. Dasselbe gilt, wenn die Gesellschaft eigene Aktien in Überschreitung der in OR 659 bzw. 783 genannten Schwellenwerte erwirbt. Es erfolgt in diesem Fall eine verrechnungssteuerliche Abrechnung auf den, die im OR genannten Schwellenwerte, übersteigenden Aktien im Umfang der Differenz zwischen dem Erwerbspreis und dem Nennwert (unter Berücksichtigung der anteiligen KER). Der Verrechnungssteuerpflicht unterliegt damit die Differenz zwischen dem Rückkaufspreis abzüglich des einbezahlten Nennwerts und der dabei «untergehenden» Reserven aus Kapitaleinlagen. Massgebend ist die Verbuchung des Rückkaufs durch die Gesellschaft auf dem entsprechenden Reservekonto (KER oder übrige Reserven).

Das Halten eigener Anteile (innerhalb der von OR 659 bzw. 783 statuierten Grenzen) gilt als verrechnungssteuerpflichtige Teilliquidation, sofern die eigenen Aktien nicht innert 6 Jahren wieder veräussert werden. Nach VStG 4a III steht die Frist zur Wiederveräusserung der Aktien bis zum Erlöschen der Verpflichtung, im Falle eines Mitarbeiterbeteiligungsplans bis längstens 6 Jahre, still. Die Steuerpflicht kann unter bestimmten Voraussetzungen mittels Meldeverfahren erfüllt werden (VStV 24a).

Übersicht

Erwerb eigener Anteile im Rahmen der Quoten von OR 659 – Steuerfolgen bei fristgerechter Wiederveräusserung (keine direkte Teilliquidation)

Steuerfolgen auf Stufe der erwerbenden Gesellschaft

Beim Kauf eigener Aktien ergeben sich aus Sicht der zurückkaufenden Gesellschaft keine Gewinnsteuerfolgen, da die Erfolgsrechnung durch den Rückkauf nicht berührt wird. Handelsrechtlich werden eigene Aktien als Minusreserve (gegen KER) im Eigenkapital (Minusposten für eigene Aktien) im Umfang des Rückkaufpreises verbucht (OR 959a III Ziff. 3 lit. 3).

Bei der Wiederveräusserung hingegen werden z.T. unterschiedliche Auffassungen vertreten. Nach Auffassung der Steuerbehörden stellt die positive Differenz zwischen Verkaufspreis und Erwerbspreis ein steuerbarer Gewinn dar. Eine allfällige negative Differenz einen steuerlich zu berücksichtigende nVerlust. Ein Teil der Lehre vertritt hingegen die Auffassung, dass aufgrund des Massgeblichkeitsprinzips der Handelsbilanz keine Steuerfolgen eintreten. Schliesslich würden eine positive Differenz zwischen Verkaufspreis und Erwerbspreis eine Zunahme der KER darstellen bzw. eine negative Differenz die Reduktion von KER.

Aus Sicht der Verrechnungssteuer ergeben sich aber keine Steuerfolgen, soweit die eigenen Anteile als Minusposten gegen KER verbucht wurden

Steuerfolgen auf Stufe des veräussernden Aktionärs

Veräussert ein Aktionär seine im Privatvermögen gehaltenen Anteile an die Gesellschaft, realisiert dieser einen steuerfreien Kapitalgewinn (DBG 16 III). Handelt es sich um Anteile des Geschäftsvermögens resultiert ein steuerbarer Kapitalgewinn im Umfang der Differenz zwischen Kaufpreis und Gestehungskosten (DBG 18 II bzw. DBG 58).

Aus Sicht der Verrechnungssteuer ergeben sich ebenfalls keine Steuerfolgen für den Aktionär.

Erwerb eigener Anteile im Rahmen der Quoten von OR 659 – Steuerfolgen ohne fristgerechte Wiederveräusserung bzw. bei Verletzung der Haltedauer

Steuerfolgen auf Stufe der erwerbenden Gesellschaft

Aus Sicht der erwerbenden Gesellschaft ergeben sich keine Gewinnsteuerfolgen.

Grundsätzlich unterliegt die Differenz zwischen Kaufpreis zu einbezahltem Nennwert und KER der Verrechnungssteuer (VStG 4a I). Bei Aktienrückkaufprogrammen entsteht häufig eine Überwälzungsproblematik. Kann die Überwälzung aufgrund des anonymen Aktionariats nicht nachgewiesen werden, kommt es zu einer Aufrechnung ins Hundert. Damit wäre die Verrechnungssteuer auf der Bruttoleistung abzuliefern. Die Steuerbelastung würde 53.85% betragen.

Allerdings ergeben sich keine Verrechnungssteuerfolgen, wenn bei Erwerb eine Minusposition für eigene Anteile gegen KER ausgewiesen wurde. D.h. für Steuerzwecke liegt eine (steuerfreie) Rückzahlung von KER vor.

Steuerfolgen auf Stufe des veräussernden Aktionärs

Bei Anteilen im Privatvermögen wird der vermeintlich steuerfreie Kapitalgewinn in einen steuerbaren Vermögensertrag infolge mangelnder Wiederveräusserung innert 6-jähriger Frist umqualifiziert (DBG 20 I c; VStG 4a II). Die Liquidationsdividende (positive Differenz zwischen Erwerbspreis und Nennwert zzgl. KER) unterliegt der Einkommenssteuer (ESTV-KS Nr. 5 vom 19. August 1999, Ziff. 4.2 lit. b); je nach Quote kann das Teilbesteuerungsverfahren angewendet werden (DBG 20 I c und Ibis). Eine Vermeidung der Steuerfolgen ist möglich, wenn Gesellschaft eigene Anteile bei Erwerb als eigene Anteile gegen KER ausweist (DBG 20 III).

Bei Anteilen im Geschäftsvermögen wird die Qualifikation als steuerbarer Kapitalgewinn nicht geändert, wenn die rückkaufende Gesellschaft die Beteiligungsrechte nicht innerhalb der 6-jährigen Frist veräussert (ESTV-KS Nr. 5 vom 19. August 1999, Ziff. 4.3 lit. b). Aufgrund des Buchwertprinzips stellt sich Frage nach direkten Teilliquidation nicht.

Aktionäre haben Anspruch auf Rückerstattung bei ordnungsgemässer Deklaration der Einkünfte und Vermögenswerte bei Fälligkeit der steuerbaren Leistung. Handelt es sich beim Aktionär um eine juristische Person, kann allenfalls das Meldeverfahren angewendet werden (VStV 24a).

1.7. Praxisfall: Aktienrückkaufprogramm der Nestlé AG

Umfassendes Aktienrückkaufprogramm

Die Nestlé AG hat am 27.6.2017 angekündigt, ein Aktienrückkaufprogramm im Wert von bis zu CHF 20 Milliarden zwecks Kapitalherabsetzung durchzuführen. Das Rückkaufprogramm dauert bis längstens 3.7.2020. Der Handel erfolgt auf der zweiten Linie an der SIX Swiss Exchange AG. Der Rückkauf eigener Aktien zum Zweck der Kapitalherabsetzung wird sowohl bei der Verrechnungssteuer wie auch bei den direkten Steuern als Teilliquidation der rückkaufenden Gesellschaft behandelt.

Steuerfolge auf Stufe der Käufergesellschaft

Gewinnsteuer

Der Erwerb eigener Anteile (Ausweis als Minusposten des Eigenkapitals) berührt die Erfolgsrechnung nicht. Daher kommt es zu keinen Gewinnsteuerfolgen. Im Fall der Wiederveräusserung hingegen wird von den Steuerbehörden die Auffassung vertreten, dass die positive Differenz Verkaufspreis zu Kaufpreis steuerbaren Gewinn darstellt. Eine allfällige negative Differenz stellt ein steuerlich berücksichtigbarer Verlust dar. Ein Teil der Lehre vertritt hingegen die Auffassung, dass aufgrund des Massgeblichkeitsprinzips keine Gewinnsteuerfolgen resultieren. Die positive Differenz Verkaufspreis zu Kaufpreis stellen KER dar, eine negative Differenz dementsprechend eine Reduktion der KER.

Verrechnungssteuer

Bei Rückkauf (Erwerb) zwecks Kapitalreduktion unterliegt die positive Differenz zwischen Erwerbspreis und einbezahltem Nennwert grundsätzlich der Verrechnungssteuer (VStG 4a I). Wurde eine Minusposition eigene Anteil gegen KER eingebucht, fällt keine Verrechnungssteuer an, da lediglich eine Rückzahlung von Nennwert und KER vorliegt.

Steuerfolge auf Stufe Aktionär mit Anteilen im Privatvermögen

Einkommenssteuer

Aktionäre, welche im Privatvermögen gehaltene Aktien über die zweite Handelslinie verkaufen, erzielen eine steuerbare Liquidationsdividende (DBG 20 I c) im Umfang der Differenz zwischen Verkaufspreis und Nennwert bzw. KER (ESTV-KS Nr. 5 vom 19. August 1999, Ziff. 4.2 lit. a). Aufgrund der geringen Quote entfällt das Teilbesteuerungsverfahren regelmässig.

Bei in der Schweiz kotierten Gesellschaften können maximal 50% über KER verbucht werden. In diesem Umfang unterliegt die Rückzahlung keiner Einkommenssteuer.

Verrechnungssteuer

Verkaufender Aktionär kann die ihm überwälzte Verrechnungssteuer zurückfordern (VStG 4a I; 12 I und 14 I). Es ergeben sich keine Steuerfolgen, wenn die erwerbende Gesellschaft die eigenen Aktien bzw. Stammanteile beim Erwerb als «eigene Kapitalanteile gegen KER» ausweist. Jedoch dürfen bei in der Schweiz börsenkotierten Unternehmen maximal 50% in Kapitaleinlagereserven gebucht werden.

Steuerfolge auf Stufe Aktionär mit Anteilen im Geschäftsvermögen

Einkommens- und Gewinnsteuer

Der Erlös aus dem Verkauf der Beteiligungsrechte stellt beim Aktionär mit Anteilen im Geschäftsvermögen eine steuerbare Liquidationsdividende dar, d.h. die Differenz zwischen Verkaufspreis und dem Gewinnsteuer- bzw. Einkommenssteuerwert stellt ein Beteiligungsertrag dar (ESTV-KS Nr. 5 vom 19. August 1999, Ziff. 4.3 lit. a). Je nach Quote kann das Teilbesteuerungsverfahren angewendet werden. Zudem ist eine Abschreibung im Umfang der direkten Teilliquidation möglich.

Bei juristischen Personen ist je nach Quote der Beteiligungsabzug möglich. Dieser fällt aufgrund der Abschreibung aber ins «Leere» (DBG 69 f.; ESTV-KS Nr. 5 vom 19. August 1999, Ziff. 4.3 c contrario).

Im Zeitpunkt einer allfälligen Teilliquidation nach Ablauf der 6-jährigen Frist kann weder eine Revision noch ein nachträglicher Beteiligungsabzug gewährt werden (ESTV-KS Nr. 5 vom 19. August 1999, Ziff. 4.3 lit. c).

Verrechnungssteuer

Im Falle einer sofortigen Abrechnung infolge Kapitalherabsetzung ist die Verrechnungssteuer unter den üblichen Voraussetzungen entweder durch Meldung zu entrichten (für juristische Personen als Aktionäre; VStV 26a) oder abzurechnen, wobei der verkaufende Aktionär die Verrechnungssteuer zurückfordern kann (VStG 24 f.)

1.8. Fallstudie zur Traumauto AG

Liquidation

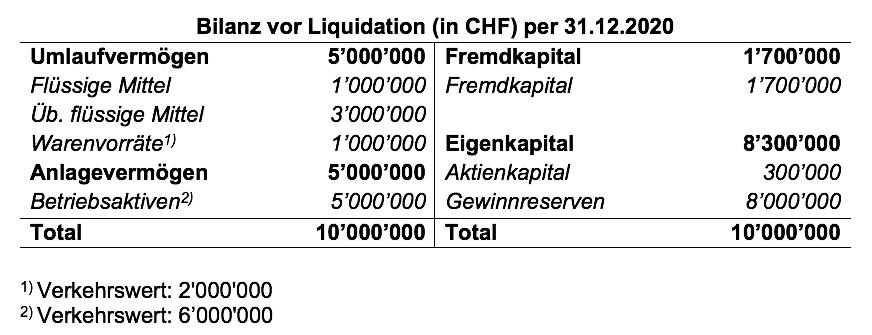

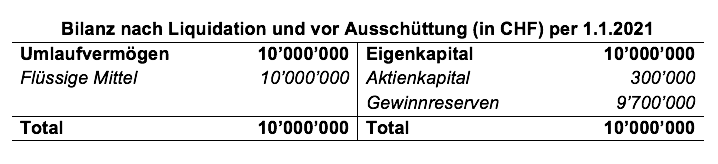

Nach mehreren Jahren in der Car-Sharing Industrie hat Ulla das Bedürfnis, sich in ihrer Karriere neu auszurichten. Während dieser Zeit hatte sie viel Erfahrung in der Buchhaltung sammeln können, weshalb sie in dieser Funktion in der Anwaltskanzlei ihres Ehemannes Erik arbeiten will. Mit dieser neuen Anstellung hat sie keine Zeit mehr für die Belange der Traumauto AG und da sie keinen potenziellen Käufer gefunden hat, entscheidet sie sich die Traumauto AG zu liquidieren. Der Gewinnsteuersatz beträgt 15%. Für Zwecke der Einkommenssteuer ist ein Steuersatz von 30% anwendbar.

Ulla möchte sämtliche Aktiven «versilbern» und die Gesellschaftsschulden zurückbezahlen. Ein Käufer bietet ihr für sämtliche Aktiven einen Betrag von CHF 12’000’000. Nach Veräusserung aller Aktiven und Zurückbezahlung der Schulden, soll der allenfalls verbleibende Überschuss als Liquidationsdividende an Ulla ausgeschüttet werden.

Ermittlung der flüssigen Mittel (in CHF)

Zufluss aus Verkauf 12’000’000

Rückzahlung Schulden 1’700’000

Gewinnsteuerlast 300’000

Liquidationsüberschuss 10’000’000

Veränderung der Gewinnreserven (in CHF)

Gewinnreserven per 31.12.2020 8’000’000

Realisation stiller Reserven 2’000’000

Gewinnsteuerlast 300’000

Gewinnreserven per 1.1.2021 9’700’000

Liegt der Erlös aus dem Verkauf aller Aktiven über deren Gewinnsteuerwert (= Buchwerte), so realisiert das Unternehmen stille Reserven und erzielt damit einen steuerbaren Kapitalgewinn. Diese Liquidationsgewinne unterliegen der Gewinnsteuer (DBG 58 I c bzw. DBG 61b).

Nehmen Sie an, dass Ulla als Alleinaktionärin ist und ihre Anteile im Privatvermögen hält. Der Liquidationsüberschuss ist ausschüttbar an Ulla.

Mantelhandel

Ulla ist inmitten des Prozesses die Traumauto AG zu liquidieren. Da kommt ihre langjährige Freundin Klara ins Spiel und äussert ihr grosses Interesse, in der Car Sharing Branche Fuss zu fassen und findet daher die Übernahme der Traumauto AG die perfekte Gelegenheit dafür. Die Traumauto AG möchte allerdings ihre strategische Ausrichtung ändern und sich auf ein anderes Kundensegment fokussieren. Die bisherigen Betriebsaktiven passen nicht zu der von Klara geplanten Geschäftstätigkeit. Ulla wird den Geschäftsbetrieb einstellen und sämtliche Aktiven verwerten und die Verbindlichkeiten zurückzahlen. Die Bilanz der Traumauto AG präsentiert sich wie folgt:

Klara ist bereit für die Traumauto AG einen Preis von CHF 10’000’000 zu bezahlen.

Ulla ist hoch erfreut, denn so ergeben sich gleich für beide Seiten steuerliche Vorteile: Klara kann sich durch den Kauf der Traumauto AG die lästige Emissionsabgabe sparen, die bei einer Neugründung anfallen würde. Ulla wiederum entgehen die steuerlichen Folgen der Liquidation und sie kann durch den Verkauf einen steuerfreien Kapitalgewinn realisieren.

Ehemann Erik, der in seiner Kanzlei oft mit Unternehmenstransaktionen konfrontiert ist, wirkt jedoch nicht begeistert von der Idee. Er ist sich unsicher, ob dieses Vorgehen von der Steuerbehörde akzeptiert wird.

Kann Ulla bei Verkauf der Traumauto AG den steuerfreien Kapitalgewinn in Anspruch nehmen?

Ulla kann den steuerfreien Kapitalgewinn (DBG 16 III) vorliegend nicht geltend machen, da eine Umgehung in Form eines Mantelgeschäfts vorliegt. Folgende Indizien weisen darauf hin, dass mit dieser Vorgehensweise ein steuerbarer Beteiligungsertrag in einen steuerfreien Kapitalgewinn «umgewandelt» werden sollte:

- Die verkaufte Traumauto AG hat keine Aktiven oder nur noch solche in liquider oder leicht realisierbarer Form.

- Die Traumauto AG hat ihre Dienstleistungstätigkeit eingestellt.

- Die neue Eigentümerin Klara will die Statuten hinsichtlich Firma, Sitz und Zweck ändern.

- Die Traumauto AG bleibt zwar im Car-Sharing-Bereich tätig, Klara möchte diese aber strategisch anders ausrichten und ein anderes Kundensegment ansprechen.

Es liegt eine faktische Liquidation durch Übertragung der Beteiligungsrechte an Klara vor. Das Geschäfts qualifiziert als Mantelhandelt. Der Mantelhandel wird behandelt wie eine Liquidation mit anschliessender Neugründung. Daher werden steuerrechtlich die gleichen Folgen wie bei einer normalen Liquidation und nachfolgender Neugründung der bisherigen Kapitalunternehmung ausgelöst.

Der Verkaufserlös unterliegt bei Ulla der Einkommenssteuer. Bei Anteilen im Privatvermöge unterliegt die Differenz aus dem Verkaufspreis und Nennwert + KER der Einkommenssteuer. Sie kann das Teilbesteuerungsverfahren anwenden.

Resultieren aus dem Verkauf an Klara auch Steuerfolgen aus Sicht der Verrechnungssteuer?

Die Differenz zwischen Liquidationsüberschuss und dem Nennwert der Anteilsrechte + KER unterliegt der Verrechnungssteuer. Steuerpflichtig ist die Traumauto AG. Bei der Verrechnungssteuer erfolgt eine Überwälzung auf den Leistungsempfänger. Es gilt das Kapitaleinlageprinzip, wonach die Rückzahlung von Einlagen, Aufgeldern und Zuschüssen (sog. Agio / KER) steuerfrei ist.

Welche Steuerfolgen ergeben sich aus Sicht der Emissionsabgabe?

Die Übergabe von Beteiligungsrechten beim Mantelhandel wird der Begründung von Beteiligungsrechten gleichgestellt. Die Bemessungsgrundlage ist das Reinvermögen der Gesellschaft, mindestens jedoch der Nennwert aller Beteiligungen. Es gilt die reguläre Freigrenze von CHF 1 Mio. Damit ist die Emissionsabgabe auf CHF 9’000’000 geschuldet.

1.9. Schnittstellen und Key Takeaways

Schnittstellen