Vorlesung 4

2. Umwandlung

2.1. Kapitelübersicht

Weiterführende Literatur

- STOCKER RAOUL/GIESEN RAMONA, Repetitorium Steuerrecht (3. A. Zürich 2017) (siehe insb. Teil 3, S. 60f und S. 88f).

2.2. Umwandlung von Personenunternehmen

Als Umwandlungen wird jede Änderung der Rechtsform einer Personenunternehmung verstanden, beispielsweise die Umwandlung einer Einzelfirma in eine AG.

Zivilrechtlich kann eine Umwandlung z.B. wie folgt bewirkt werden:

- Neugründung mit Sacheinlage

- Neugründung und Verkauf

- Neugründung und Vermögensübertragung (FusG 69 ff.)

- Umwandlung (nur für Kollektiv- und Kommanditgesellschaften; FusG 53 ff.)

2.3. Beispiel

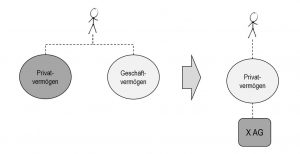

Ulla trifft ihre Kindergartenfreundin Fiona Schmid. Nach kurzem Gespräch erfährt Ulla, dass Fiona ebenfalls in der Automobilbranche tätig ist. Schon seit mehr als einem Jahrzehnt betreibt sie eine Einzelfirma, die in der Fabrikation und dem Handel von Fahrzeugen für Personen mit besonderen Bedürfnissen aktiv ist. Stolz erzählt Fiona, dass der Nettobuchwert ihrer Einzelfirma CHF 1.4 Mio. beträgt. Ausserdem erfährt Ulla, dass Fiona erst kürzlich die Einzigartigesauto AG gegründet hat. Schon bald soll die neu gegründete Einzigartigesauto AG die Aktiven und Verbindlichkeiten der bisher von Fiona geführten Einzelfirma übernehmen.

Laut Sacheinlagevertrag wird der Übernahmepreis getilgt durch Liberierung der 1’000 Namenaktien im Nennwert von je CHF 1’200 sowie durch Gutschrift von CHF 200’000 an die Aktionärin Fiona Schmid.

Die Übernahmebilanz (in TCHF) der Einzelfirma Fiona Schmid präsentiert sich wie folgt:

| Umlaufvermögen | 220 | Fremdkapital | 2‘340 |

| Geld, PC, Bank | 220 | Betriebliche Verbindlichkeiten | 630 |

| Anlagevermögen | 3‘520 | Hypotheken | 1‘710 |

| Betriebliche Aktiven | 1‘270 | Eigenkapital | 1‘400 |

| Fabrikliegenschaft | 1‘000 | Kapitalkonto | 1‘400 |

| Geschäfts- und Wohnhaus | 1‘250 | ||

| Total | 3‘740 | Total | 3‘740 |

Stille Reserven:

| Betrieb | 240 |

| Fabrikliegenschaft | 530 |

| Geschäfts- und Wohnhaus | 700 |

| Total | 1‘470 |

Steuerfolgen der Umwandlung

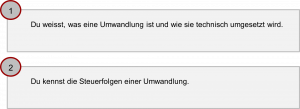

Grundsätzlich liegt Einkommen aus selbständiger Erwerbstätigkeit vor (DBG 18 II), da eine echte Realisierung stiller Reserven erfolgt (Aufrechnung der unter Marktwert übertragenen stillen Reserven).

Die Übertragung des Geschäftsvermögens der Einzelfirma Fiona Schmid ist jedoch steuerneutral (DBG 19 I und II), wenn:

- Fortbestand der Steuerpflicht in der Schweiz

- Übernahme der bisher für die Einkommensteuer massgeblichen Werte

- Übertragung eines (Teil-)Betriebs

- Einhaltung der Veräusserungssperrfrist von 5 Jahren

Die Steuerpflicht der Einzigartiges Auto AG beginnt grundsätzlich mit dem Eintrag ins Handelsregister.

Bei Begründung oder Erhöhung von Beteiligungsrechten fällt die Emissionsabgabe grundsätzlich auf den Betrag an, der der Gesellschaft zufliesst, mindestens aber auf dem Nennwert (StG 8 I a), d.h. vorliegend auf CHF 2.87 Mio.

Wenn ein Effektenhändler an der Transaktion beteiligt ist, muss geprüft werden, ob eine Umsatzabgabe fällig ist (StG 13 III).

Eine Verrechnungssteuer fällt nur an, wenn der Übernahmepreis über dem Verkehrswert des übertragenen (Teil-)Betriebs liegt.

Grundsätzlich liegt ein mehrwertsteuerlich relevanter Umsatz vor (MWSTG 18 I). In Fall einer Umwandlung ist jedoch eine Erfüllung durch Meldung möglich (MWSTG 38 I a).

2.4. Key Takeaways