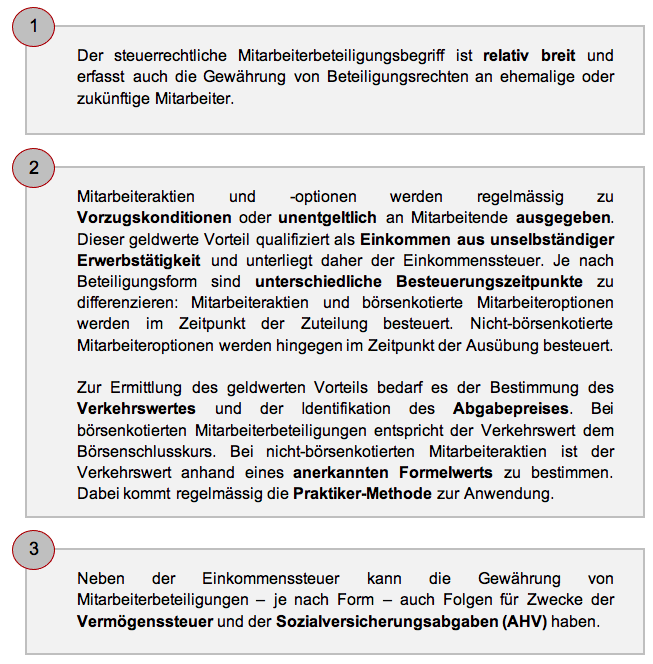

Vorlesung 2

4. Mitarbeiterbeteiligungen

4.1. Kapitelübersicht

Weiterführende Literatur

Allgemein

- MÜLLER ROLAND, Mitarbeiterbeteiligung, in: Bernhard Ehrenzeller, Hans Furer und Thomas Geiser (Hrsg.), Die Mitwirkung in den Betrieben: Gerichtspraxis, Erfahrungen und Sicht der Sozialpartner (S. 63-98), Schriftenreihe des Instituts für Rechtswissenschaft und Rechtspraxis Bd. 69, St.Gallen.

Steuerrecht

- Kommentierung zu DBG 17a ff. in ZWEIFEL MARTIN/BEUSCH MICHAEL (Hrsg.), Kommentar zum Schweizerischen Steuerrecht, Bundesgesetz über die direkte Bundessteuer (DBG) (4. A. Basel 2022).

Verwaltungspraxis

- ESTV, Kreisschreiben 37 vom 30. Oktober 2020 betreffend die Besteuerung von Mitarbeiterbeteiligungen

- ESTV, Kreisschreiben 37A vom 4. Mai 2018 betreffend die steuerliche Behandlung von Mitarbeiterbeteiligungen bei der Arbeitgeberin

- SSK, Wegleitung zur Bewertung von Wertpapieren ohne Kurswert für die Vermögenssteuer vom 28. August 2008 (aktualisierte Fassung vom Dezember 2022)

- SSK, Kommentar 2022 betreffend die Wegleitung zur Bewertung von Wertpapieren ohne Kurswert für die Vermögenssteuer

- BSV, Wegleitung über den massgebenden Lohn in der AHV, IV und EO (WML) vom 1. Januar 2019

4.2. Wertorientierte Vergütung als Ausgangslage

Wertorientierte Vergütung

Ziel der wertorientierten Unternehmensführung ist die Ausrichtung sämtlicher unternehmerischer Entscheidungen auf die Maximierung des Unternehmenswertes und damit auf die finanziellen Interessen der Anteilseigener (Shareholder Value-Ansatz). Ein zentrales Element der wertorientierten Unternehmensführung ist das Vergütungssystem zur Ausrichtung der Mitarbeiter auf die Steigerung des Shareholder Value.

Die zentralen Annahmen hinter dieser Ausrichtung des Vergütungssystems gehen auf die Prinzipal-Agenten Theorie zurück. Durch die Koppelung eines Vergütungssystems an den Aktienkurs des Arbeitgebers sollen die Mitarbeiter ihr Handeln auf eine langfristige Wertsteigerung ausrichten. Die sich aus der Trennung von Unternehmensführung (Management) und Eigentum (Aktionäre) ergebenden Interessensunterschiede sollen durch eine solches Vergütungssystem reduziert bzw. idealerweise vollständig auf die Maximierung des Unternehmenswertes ausgerichtet werden.

Zu den Zwecken von Mitarbeiterbeteiligungen hat sich auch das schweizerische Bundesgericht geäussert (vgl. BGE 130 III 495 E. 4.1).

Begriff der Mitarbeiterbeteiligungen

Unter Mitarbeiterbeteiligungen im allgemeinen Sinne sind sämtliche von einem Arbeitgeber offerierten Möglichkeiten zu verstehen, durch welche der Arbeitnehmer zusätzlich zu seiner (fixen) Entlohnung die Gelegenheit erhält, sich am Kapital und/oder am Erfolg des Unternehmens zu beteiligen (MÜLLER, 63). So wird in der Praxis unter dem Begriff „Mitarbeiterbeteiligung“ gemeinhin die vertragliche Beteiligung von Mitarbeitern am Kapital und/oder am wirtschaftlichen Erfolg ihres Arbeitgebers oder an einer diesem nahestehenden Konzerngesellschaft verstanden.

Wirtschaftliche Überlegungen

Aus einer ökonomischen Sichtweise gehen mit solchen Kapitalbeteiligungen auch gewisse Finanzierungseffekte einher. Eine Kapitalbeteiligung führt im Grundsatz zu einer verbesserten Eigenkapitalbasis des Arbeitgebers, was wiederum zu einer Erhöhung der Liquidität und Verbesserung der Bonität führen kann. Aus Sichtweise des begünstigten Mitarbeiters beinhaltet eine solche Kapitalbeteiligung aber auch stets ein Anlagerisiko. Im Insolvenzfall trägt der Mitarbeiter das Risiko einer Kapitalverlustes sowie das Risiko seinen Arbeitsplatz zu verlieren.

Interessierte Unternehmen haben im Grundsatz die Überlegung anzustrengen, ob eine Eigenkapitalbeteiligung (z.B. Mitarbeiteraktien) oder eine Fremdkapitalbeteiligung (z.B. Mitarbeiterdarlehen) sinnvoll ist. Die Fragestellung ist unmittelbar mit der Finanzierungsstruktur eines Unternehmens verbunden. Soll ein Mitarbeiterbeteiligungsprogramm ins Leben gerufen werden, muss unter anderem überlegt werden, welche Mitarbeiter miteinbezogen werden (Geltungsbereich), wie das Beteiligungskapital aufgebracht wird und welche Art der finanziellen Beteiligung angeboten wird (direkte Beteiligung oder indirekte Beteiligung über eine Konzerngesellschaft). Zudem sind die vertraglichen Rahmenbedingungen (z.B. Sperrfristen) zu definieren.

Mit der Einführung von Mitarbeiterbeteiligungen gehen aber auch steuerliche Konsequenzen für den Arbeitnehmer als auch den Arbeitgeber einher. Vor der Einführung eines Mitarbeiterbeteiligungsprogramms ist daher abzuklären, inwieweit davon beide Parteien betroffen sind.

Einführungsvideo

4.3. Sachverhalt

Nach einem Jahr Anlaufzeit hat sich die Traumauto AG als vielversprechendes Unternehmen auf dem Car-Sharing Markt positionieren können. Da die finanziellen Aussichten weiterhin gut und die Nachfrage gross ist, überlegt sich Ulla, ihren ersten Mitarbeiter einzustellen. Ihr ehemaliger Studienkollege Manfred hat bereits Interesse am Unternehmen bekundet. Allerdings hat die Traumauto AG noch nicht genügend Liquidität, sodass sie nicht sowohl Ulla als auch Manfred einen monatlichen Lohn auszahlen könnte.

Ulla erinnert sich, beim Besuch des Start Summit in St. Gallen etwas von Mitarbeiterbeteiligungen gehört zu haben. Manfred könnte sich gut vorstellen für eine Mitarbeiterbeteiligung ein tieferes Festgehalt zu akzeptieren, da er eine Beteiligung am Eigenkapital der Traumauto AG aufgrund des Geschäftsmodells als finanziell vielversprechend ansieht.

Die konkrete steuerrechtliche Umsetzung ist Ulla jedoch nicht klar. Ehemann Erik erläutert ihr daraufhin, dass es ganz unterschiedliche Ausgestaltungen von Mitarbeiterbeteiligungen gibt. Dies sei insbesondere steuerrechtlich relevant, da die Besteuerung je nach Zeitpunkt der Zuteilung variiere. Entsprechend müsse genau festgelegt werden, wie die Mitarbeiterbeteiligungen von Manfred ausgestaltet sein sollen. Nicht zu vernachlässigen seien sodann die besonderen Pflichten, welche die Traumauto AG bei der Ausgabe von Mitarbeiterbeteiligungen betreffe.

4.4. Grundsätze und zentrale Begriffe

Grundsätze

Der Einkommenssteuer unterliegen alle wiederkehrenden und einmaligen Einkünfte, wobei Kapitalgewinne aus der Veräusserung von Privatvermögen steuerfrei sind (DBG 16 I und II). Es gilt der Grundsatz, dass alle Einkünfte aus privatrechtlichem oder öffentlich-rechtlichem Arbeitsverhältnis als steuerbar gelten. Darunter fallen auch geldwerte Vorteile aus Mitarbeiterbeteiligungen (DBG 17 Ibis). Steuerlich ist damit zu prüfen, ob die Einkünfte aus dem zugrundeliegenden Rechtsverhältnis (Beteiligung am Kapital und/oder Ertrag) als Einkommen aus unselbstständiger Erwerbstätigkeit qualifiziert.

Die Eidgenössische Steuerverwaltung hat ihre Praxis in Bezug auf die Besteuerung von Mitarbeiterbeteiligungen im KS-ESTV Nr. 37 vom 22. Juli 2013 festgehalten. Es gibt einen Überblick über die steuerlichen Auswirkungen der steuerrechtlichen Bestimmungen (DBG 17a, 17b, 17c und 17d).

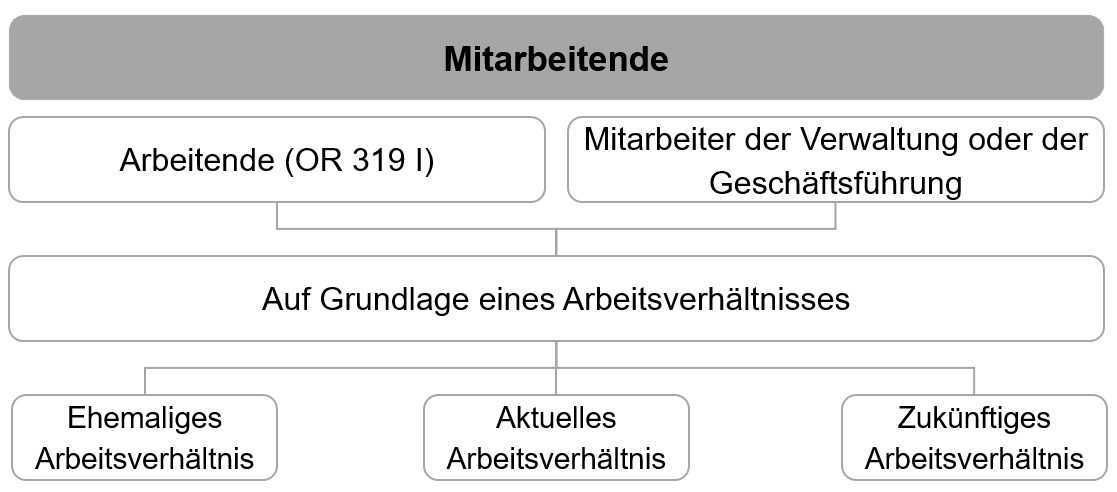

Begriffe „Mitarbeiter“ und „Arbeitgeber“ aus steuerlicher Sichtweise

Aus steuerrechtlicher Sichtweise wird unter dem Begriff „Mitarbeiter“ jeder Arbeitnehmende verstanden, der im Dienstverhältnis eines Arbeitsgebers steht (OR 319 I) sowie Mitarbeiter der Verwaltung oder der Geschäftsführung ungeachtet deren Wohnsitz respektive Ansässigkeit.

Der steuerrechtlicher Mitarbeiterbegriff ist allerdings weit gefasst und erfasst auch künftige Angestellte, wenn der künftige Arbeitgeber ihnen mit Blick auf das bevorstehende Arbeitsverhältnis bereits Mitarbeiterbeteiligungen einräumt. Vom Begriff werden aber auch ehemalige Mitarbeiter erfasst, denen der ehemalige Arbeitgeber während der Anstellungsdauer Mitarbeiterbeteiligungen eingeräumt hat (vgl. dazu KS-ESTV Nr. 37 vom 22. Juli 2013, Ziff. 2.1)

Wie die Definition des Begriffs „Mitarbeiter“ zeigt, ist für die Annahme einer Mitarbeiterbeteiligung die Existenz eines aktuellen, zukünftigen oder vergangenen Arbeitsrechtsverhältnisses entscheidend. Damit ist aus steuerlicher Sichtweise auch zu klären, wer als Gegenpartei, mithin als „Arbeitgeber“ qualifiziert. Als Arbeitgeber gilt die Gesellschaft, eine Gruppengesellschaft oder Betriebsstätte bei welcher der Mitarbeitende angestellt ist (vgl. dazu KS-ESTV Nr. 37 vom 22. Juli 2013, Ziff. 2.2).

Als Fazit kann gesagt werden, dass eine Mitarbeiterbeteiligung anzunehmen ist, wenn das Beteiligungsrecht auf das ehemalige, das aktuelle oder das künftige Arbeitsverhältnis mit dem Arbeitgeber zurückzuführen ist.

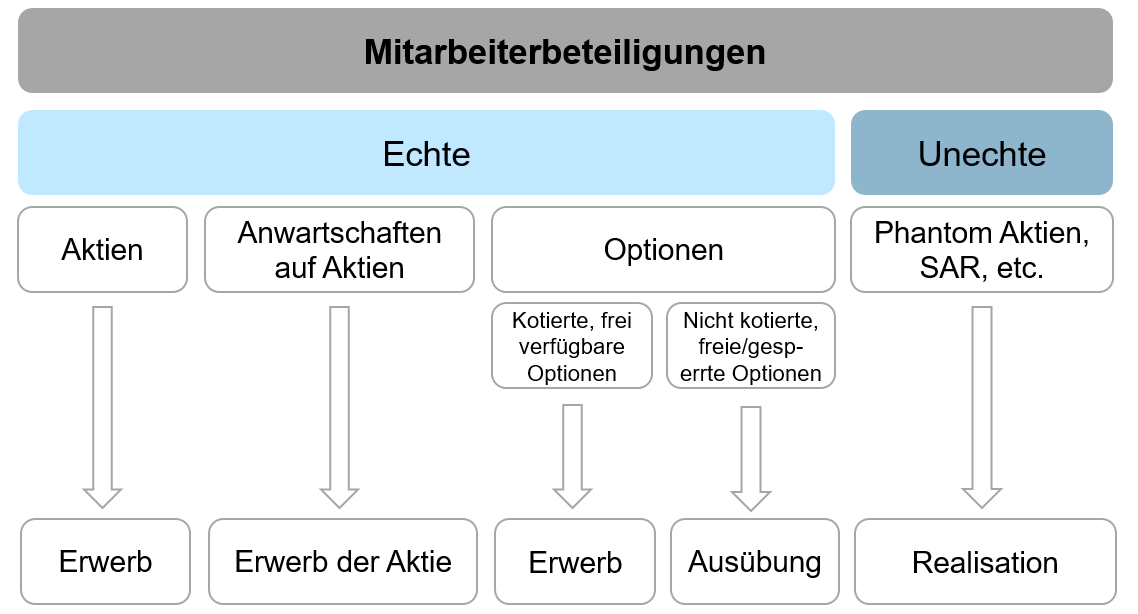

Unterscheidung zwischen „echten“ und „unechten“ Mitarbeiterbeteiligungen

Arbeitgeber geniessen – im Rahmen der rechtlichen Schranken – bei der Ausgestaltung von Mitarbeiterbeteiligungsprogrammen grosse Freiheiten. Dementsprechend kommen in der Praxis unterschiedliche Beteiligungsinstrumente zur Anwendung, welche sich aus rechtlicher und wirtschaftlicher Hinsicht unterscheiden. Für Zwecke der Einkommensbesteuerung wird eine Unterscheidung zwischen „echten“ und „unechten“ Mitarbeiterbeteiligungen vorgenommen.

Bei echten Mitarbeiterbeteiligungen wird der Mitarbeiter im Ergebnis am Eigenkapital des Arbeitgebers beteiligt. Dabei kann die Beteiligung direkt mittels Einräumung von Beteiligungspapieren oder indirekt mittels Einräumung von Optionen oder Anwartschaften zum Bezug von Beteiligungspapieren erfolgen. Der Regelfall von echten Mitarbeiterbeteiligungen sind Mitarbeiteraktien und Mitarbeiteroptionen.

Im Unterschied dazu werden unter unechten Mitarbeiterbeteiligungen sämtliche eigenkapital- und aktienkursbezogene Anreizsysteme verstanden, welche den Mitarbeiter im Ergebnis nicht am Eigenkapital des Arbeitgebers beteiligen. Vielmehr wird dem Mitarbeiter nur eine Geldleistung in Aussicht gestellt, welche sich an der Wertentwicklung des Basistitels bestimmt. Die fehlende Beteiligung am Eigenkapital drückt bei diesen Beteiligungsinstrumenten auch regelmässig dadurch aus, dass sie dem Mitarbeiter keine weiteren Rechte wie Stimm- und Dividendenrechte einräumen. Typische Beispiele sind Phantom Stocks (synthetische Aktien) und Stock Appreciation Rights SARs (synthetische Optionen).

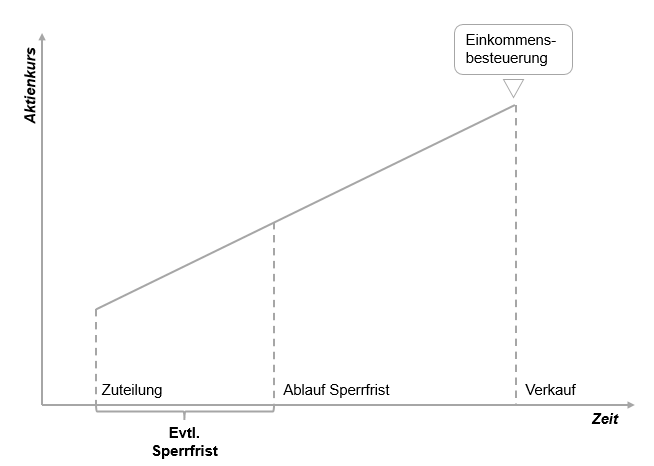

Neben der Ausgestaltung der Beteiligungsform verfügt der Arbeitgeber auch – in den Schranken der jeweiligen Rechtsordnung – über vertragsrechtliche Gestaltungsmassnahmen. Stehen die Beteiligungsrechte dem Mitarbeiter ohne Einschränkungen zur Verfügung, handelt es sich um freie Mitarbeiterbeteiligungen. Liegt eine zeitlich befristete Verfügungssperre (Sperrfrist) auf vertraglicher Basis vor, handelt es sich um gesperrte Mitarbeiterbeteiligungen. In solchen Fällen darf der Mitarbeiter die betreffende Mitarbeiterbeteiligung weder ausüben, verkaufen, verpfänden noch anderweitig belasten.

Herr X ist langjähriger Kadermitarbeiter der im Kanton Zürich ansässigen ABC AG. Alleinaktionärin ist Frau Y, welche sich aufgrund ihres fortgeschrittenen Alters zurückziehen möchte. Nach Wunsch von Frau Y soll Herr X zum CEO der ABC AG berufen werden, wobei Sie ihm als finanziellen Anreiz 49% ihrer Anteile an der ABC AG übertragen möchte.

Können auf diese Transaktion die Bestimmungen über die steuerliche Behandlung von Mitarbeiterbeteiligungen angewendet werden?

Ja. Eine Beteiligung die dem Mitarbeitenden nicht durch den Arbeitgeber, sondern durch eine natürliche Person (z.B. aus dem Eigenbestand eines Aktionärs) abgegeben wird, ist streng betrachtet keine Mitarbeiterbeteiligung im Sinne von DBG 17a. Es rechtfertigt sich aber, für die Bemessung des geldwerten Vorteils die Bestimmungen für Mitarbeiterbeteiligungen anzuwenden.

Werden Aktien hingegen im Rahmen einer Nachfolgeregelung an eine Person veräussert, die bei der Gesellschaft angestellt ist oder sein wird, so ist es sachgerecht, diese Aktien nicht als Mitarbeiteraktien zu behandeln. Für eine abschliessende und korrekte steuerliche Beurteilung ist der Sachverhalt im Einzelfall detailliert zu prüfen (vgl. VGer NW, ST 20 2 vom 12. Oktober 2020).

Zu den Stolpersteinen (inkl. Praxisbeispielen) von Mitarbeiterbeteiligungen im Kontext der Nachfolgeplanung vgl. den Newletter Steuern Luzern 3/2020.

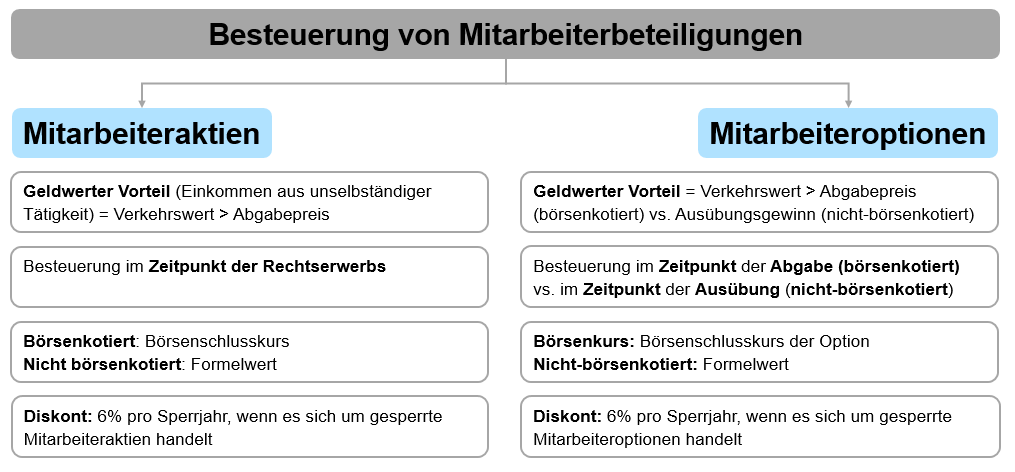

4.5. Besteuerung von Mitarbeiteraktien

Grundsatz der Besteuerung von Mitarbeiteraktien nach DBG 17b

Wird einem Mitarbeiter basierend auf einem ehemaligen, des aktuellen oder künftigen Arbeitsverhältnis ein Beteiligungsrecht gewährt (bzw. zugeteilt) stellt sich aus steuerrechtlicher Sichtweise die Frage, ob dem Mitarbeiter dadurch ein (geldwerter) Vorteil zufliesst, der als Einkommen aus unselbstständiger Tätigkeit der Einkommenssteuer unterliegt.

Bestimmung des geldwerten Vorteils

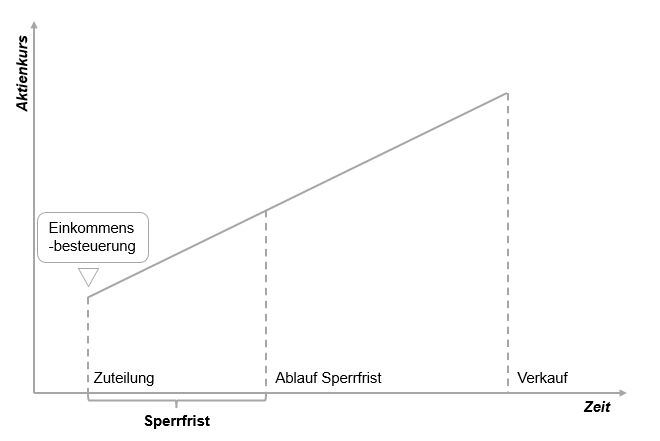

Werden also Mitarbeiteraktien zu Vorzugsbedingungen oder unentgeltlich an einen Mitarbeiter abgegeben, stellt die positive Differenz zwischen dem Verkehrswert der Mitarbeiteraktie und dem Abgabepreis einen geldwerten Vorteil dar. Obschon dem Mitarbeiter im Zeitpunkt der Zuteilung effektiv kein Geld zufliesst, erfolgt die Besteuerung häufig bei Abgabe, d.h. im Zeitpunkt des Rechtserwerbs. In der Steuerpraxis wird in diesem Zusammenhang von der „Dry-Income“ Problematik gesprochen: Wenngleich dem Mitarbeiter effektiv kein Geld zufliesst, hat dieser die Einkommenssteuer zu entrichten. Je nach Fallkonstellation ist zu prüfen, ob der Mitarbeiter die Einkommenssteuerbelastung finanziell überhaupt tragen kann.

Zur Bestimmung des geldwerten Vorteils sind damit zwei Variablen von Interesse: Einerseits ist der Verkehrswert zu bestimmten. Andererseits ist der Erwerbspreis (Abgabepreis) basierend auf dem gemeinsamen Vertrag zu identifizieren. Zur Bestimmung des Verkehrswertes ist zuerst zu fragen, ob es sich um börsenkotierte oder nicht-börsenkotierte Mitarbeiteraktien handelt. In beiden Fällen erfolgt die Besteuerung am Tag des Rechtserwerbs.

Börsenkotierte Mitarbeiteraktien

Wurden dem Mitarbeiter Aktien zugeteilt, die an einer Börse kotiert sind, so gilt der Börsenkurs (pro Aktie) am Tag des Rechtserwerbs als Verkehrswert.

Nicht-börsenkotierte Mitarbeiteraktien

Mangels Börsenkurses bedarf es zur Bestimmung des Verkehrswerts von nicht-börsenkotierten Mitarbeiteraktien einer alternativen Vorgehensweise, d.h. der Anwendung einer Bewertungsformel. Steuerlich zulässig ist jede für den entsprechenden Arbeitgeber taugliche und anerkannte Methode. Die gewählte Berechnungsmethode muss aber für den entsprechenden Mitarbeiterbeteiligungsplan beibehalten werden. Die Praxis zur Bewertung von nicht-börsenkotierten Werschriften ist im Kreisschreiben Nr. 28 der SSK vom 28. August 2008 (vgl. auch den dazugehörigen Kommentar 2021) festgehalten.

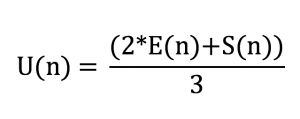

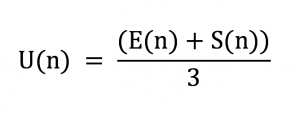

In der Praxis wird die Unternehmensbewertung regelmässig nach der sog. Praktiker-Methode vorgenommen. Gemäss dieser Methode ergibt sich der Unternehmenswert U(n) aus der zweimaligen Gewichtung des Ertragswertes E(n) und der einmaligen Gewichtung des Substanzwertes zu Fortführungswerten S(n). Die vereinfachte Formel zur Ermittlung des Unternehmenswertes würde hingegen keine Gewichtung zwischen Ertrags- und Substanzwert vorsehen.

Grundformel zur Bestimmung des Unternehmenswertes U(n)

Vereinfachte Grundformel ohne Gewichtung des Ertragswertes E(n)

Die Inputparameter für die Ermittlung des Unternehmenswertes sind damit der Ertragswert E(n) sowie der Substanzwert zu Fortführungswerten S(n).

Die Grundlage für die Bestimmung des Substanzwertes S ist die Jahresrechnung (n). Für die Bewertung wird nur das einbezahlte Kapital berücksichtigt. Der Substanzwert zu Fortführungswerten entspricht damit – vereinfacht gesagt – dem Eigenkapital (insb. Aktienkapital, Kapitaleinlagereserven, übrige Reserven, allfälliger stiller Reserven).

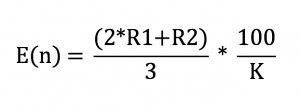

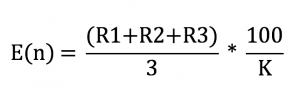

Grundlage für die Bestimmung des Ertragswertes E(n) ist die Jahresrechnung. Als Ertragswert ist im Grundsatz der kapitalisierte Reingewinn der massgebenden Geschäftsjahre heranzuziehen. Für die Ermittlung stehen zwei unterschiedliche Modelle zur Verfügung, welche der Steuerpflichtige selbst wählen kann. An das gewählte Modell bleibt die Gesellschaft aber für die nächsten fünf Bewertungsjahre gebunden. Bei Modell 1 wird der Reingewinn des letzten Geschäftsjahrs doppelt gewichtet. Beim Modell 2 wird der Reingewinn aller drei Geschäftsjahre einfach gewichtet.

Ertragswert E(n) nach Modell 1

Ertragswert E(n) nach Modell 2

Definition der Variablen

- R1 = Rechnungsergebnis der Steuerperiode (n)

- R2 = Rechnungsergebnis der Steuerperiode (n-1)

- R3 = Rechnungsergebnis der Steuerperiode (n-2)

- K = Kapitalisierungszinssatz

Der anwendbare Kapitalisierungszinssatz (K) beträgt per 1. Januar 2022 einheitlich 8,5% (per 1. Januar 2021 waren es 9.5%). In den Steuerperioden vor 2021 betrug der Kapitalisierungszinssatz (K) = 7%.

Berücksichtigung einer allfälligen Sperrfrist

Liegt eine Verfügungssperre auf vertraglicher Basis vor, so weist die Mitarbeiteraktie gegenüber einer freien Mitarbeiteraktie einen Minderwert auf. Damit verringert sich aus steuerlicher Sichtweise auch der geldwerte Vorteil. Zur Abbildung dieser Vermögensminderung sieht das Steuerrecht die Gewährung eines Diskonts (auch Einschlag genannt) von 6% pro Sperrjahr auf dem Verkehrswert vor. Der Diskont gilt allerdings längstens für 10 Jahre, auch wenn die Sperrfrist länger ist.

Der Diskont von 6% pro Sperrjahr vermindert den Verkehrswert wie folgt:

| Sperrfrist | Einschlag | Reduzierter Verkehrswert |

| 1 Jahr | 5.660% | 94.340% |

| 2 Jahre | 11.000% | 89.000% |

| 3 Jahre | 16.038% | 83.962% |

| 4 Jahre | 20.791% | 79.209% |

| 5 Jahre | 25.274% | 74.726% |

| 6 Jahre | 29.504% | 70.496% |

| 7 Jahre | 33.494% | 66.506% |

| 8 Jahre | 37.259% | 62.741% |

| 9 Jahre | 40.810% | 59.190% |

| 10 Jahre | 44.161% | 55.839% |

Hinweis zur Berechnung: Der Einschlag bei einem Jahr ergibt sich durch 6% / 1.06 = 5.66%. Der Einschlag bei 2 Jahren ergibt sich durch 6% + 6/1.062 = 5.3399% + 5.66% (1 Jahr) = 11.000%

4.6. Besteuerung von Mitarbeiteroptionen

Grundsatz der Besteuerung von Mitarbeiteroptionen nach DBG 17b

Die Unterschiede zwischen Aktie und Option zeigen sich auch in der steuerlichen Behandlung von Mitarbeiteroption. Bei einer Mitarbeiteroption erhält der Mitarbeiter das Recht (aber nicht die Pflicht) den Basistitel (Aktie des Arbeitgebers) zu einem vorab definierten (Ausübungs-)Preis (auch sog. Strike Price) und einem vorab definierten Zeitraum (amerikanische Option) oder Zeitpunkt (europäische Option) zu erwerben.

Anlog wie bei den Mitarbeiteraktien ist für Zwecke der Bestimmung des geldwerten Vorteils zuerst zu prüfen, ob es sich um börsenkotierte oder nicht-börsenkotierte Mitarbeiteroptionen handelt.

Börsenkotierte Mitarbeiteroptionen

Die Besteuerung von börsenkotierten Mitarbeiteroptionen erfolgt im Zeitpunkt der Abgabe. Werden diese zu Vorzugskonditionen oder gar unentgeltlich abgegeben, stellt die positive Differenz zwischen dem Verkehrswert und dem Abgabepreis bei den Mitarbeitenden einen geldwerten Vorteil und damit Einkommen aus unselbständiger Erwerbstätigkeit dar (DBG 17b I). Analog wie bei den börsenkotierten Mitarbeiteraktien gilt bei den börsenkotierten Mitarbeiteroptionen als Verkehrswert grundsätzlich der Börsenschlusskurs der Option.

Nicht-börsenkotierte Mitarbeiteroptionen

Sämtliche Mitarbeiteroptionen, die nicht börsenkotiert sind, werden im Zeitpunkt der Veräusserung oder der Ausübung besteuert (DBG 17b III). Steuerbar ist der gesamte Veräusserungserlös bzw. Ausübungsgewinn nach Abzug allfälliger Gestehungskosten.

Hinsichtlich des Zeitpunktes der Besteuerung unterscheiden sich also die nicht-börsenkotierten Mitarbeiteroptionen von den börsenkotierten Mitarbeiteroptionen, welche ähnlich wie die Mitarbeiteraktien bereits im Zeitpunkt der Zuteilung (Rechtserwerb) besteuert werden.

4.7. Unterscheidung Mitarbeiteraktien und -optionen

Aktien und Optionen unterscheiden sich nicht nur hinsichtlich ihrer Rechtsnatur und ökonomischen Eigenheiten, sondern auch hinsichtlich ihrer Besteuerung, soweit es sich um Mitarbeiteraktien oder -optionen handelt. Gemeinsam ist ihnen, dass sie regelmässig zu Vorzugskonditionen oder unentgeltlich den Mitarbeitenden zugeteilt werden. Ein allfälliger geldwerter Vorteil aus dieser Zuteilung stellt steuerbares Einkommen aus unselbstständiger Erwerbstätigkeit dar. Der Zeitpunkt der Besteuerung ist jedoch nicht immer derselbe. Auch die Bewertung des Verkehrswertes für Zwecke der Bestimmung des geldwerten Vorteils hängt davon ab, ob es sich um börsenkotierte oder nicht-börsenkotierte Mitarbeiterbeteiligungen handelt.

4.8. Vermögenssteuer und Sozialversicherungsabgaben (AHV)

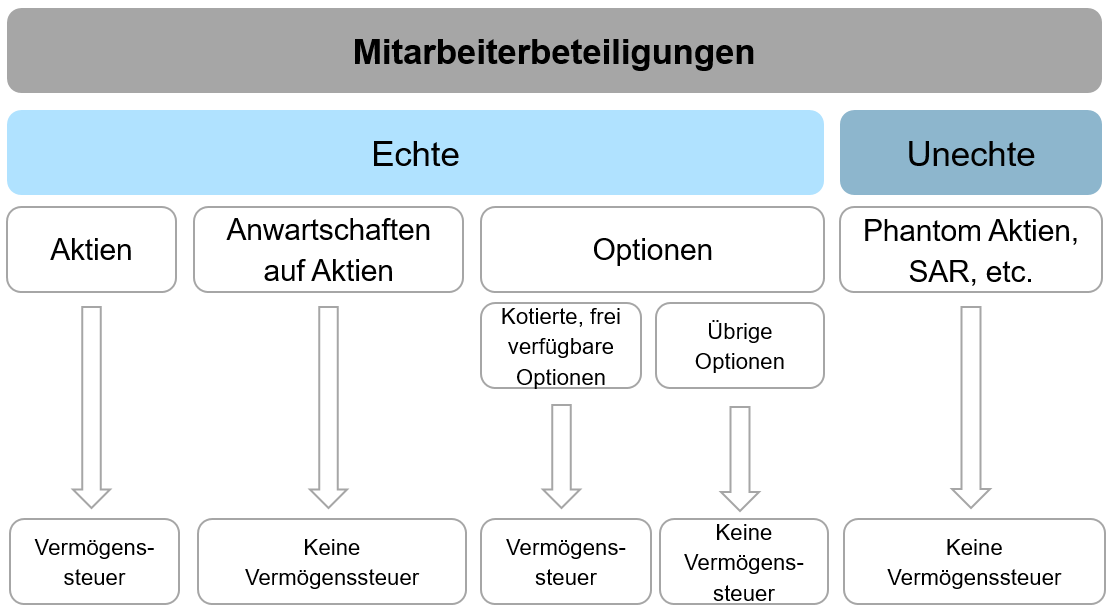

Vermögenssteuer

Mitarbeiteraktien unterliegen zum Verkehrs- bzw. zum Formelwert der Vermögenssteuer. Handelt es sich um eine gesperrte Mitarbeiteraktie kann entsprechend der verbleibenden Sperrfrist auf dem Verkehrs- bzw. Formelwert ein Einschlag gemäss obiger Diskontierungstabelle vorgenommen werden.

Anwartschaften auf den Erwerb von Mitarbeiteraktien unterliegen nicht der Vermögenssteuer, da sie keine definitiv erworbenen Vermögenswerte darstellen.

Analog wie die Mitarbeiteraktien unterliegen auch freie börsenkotierte Mitarbeiteroptionen bei ihrer Abgabe der Vermögenssteuer. Massgebend ist der Verkehrswert (Börsenschlusskurs) am Ende der Steuerperiode. Alle übrigen Mitarbeiteroptionen (insb. nicht-börsenkotierte), die im Zeitpunkt der Ausübung bzw. Verkaufs besteuert werden, unterliegen während ihrer Haltedauer nicht der Vermögenssteuer.

Die unechten Mitarbeiter unterliegen analog den Anwartschaften nicht der Vermögenssteuer, da sie keine definitiv erworbenen Vermögenswerte darstellen.

Die Behandlung von Mitarbeiterbeteiligungen aus Sicht der Vermögenssteuer lässt sich wie folgt zusammenfassen:

Sozialversicherungsabgaben (AHV)

Für Zwecke der Sozialabgaben gehört insbesondere das im In- und Ausland erzielte Bar- oder Naturaleinkommen aus einer Tätigkeit zum Erwerbseinkommen. Zu dem für die Berechnung der Beiträge massgebenden Lohn gehören auch geldwerte Vorteile aus Mitarbeiterbeteiligungen (AHVV 7 cbis). Für die einzelnen Mitarbeiterbeteiligungsformen bedeutet dies folgendes (vgl. Ziff. 3.2 ff. der WML):

Geldwerte Vorteile aus unentgeltlich oder zu Vorzugsbedingungen abgegebenen (freien oder gesperrten) Mitarbeiteraktien stellen im Zeitpunkt der Abgabe massgebenden Lohn dar. Der geldwerte Vorteil bemisst sich gleich wie nach dem Recht der direkten Bundessteuer (vl. Rz. 2027-2036 der WML).

Anwartschaften auf Mitarbeiteraktien bilden im Zeitpunkt ihrer Umwandlung in Mitarbeiteraktien massgebenden Lohn (vgl. Rz. 2034 der WML).

Geldwerte Vorteile aus unentgeltlich oder zu Vorzugsbedingungen abgegebenen Mitarbeiteroptionen stellen ebenso massgebenden Lohn dar. Freie börsenkotierte Mitarbeiteroptionen bilden im Zeitpunkt der Abgabe massgebenden Lohn (vgl. Rz. 2039 der WML). Alle übrigen Mitarbeiteroptionen bilden im Zeitpunkt des Verkaufs oder der Ausübung massgebenden Lohn (vgl. Rz. 2040 der WML). Die Bemessung des Lohns richtet sich nach der Ermittlung des geldwerten Vorteils nach dem Recht der direkten Bundessteuer.

Geldwerte Vorteile aus unechten Mitarbeiterbeteiligungen bilden im Zeitpunkt ihres Zuflusses massgebenden Lohn. Dieser besteht in der gesamten zufliessenden Leistung (vgl. Rz. 2041 der WML).

4.9. Mitwirkungs- und Bescheinigungspflichten

Arbeitgeber

In Zusammenhang mit Mitarbeiterbeteiligungen unterliegt der Arbeitgeber einer besonderen Bescheinigungspflicht. Grundsätzlich hat der Arbeitgeber für jede Steuerperiode eine Bescheinigung aufzustellen, in welcher er dem Mitarbeitenden Mitarbeiterbeteiligungen einräumt, als auch für jede Steuerperiode, in welcher der Mitarbeitende Mitarbeiterbeteiligungen einkommenssteuerlich relevant realisiert. Die Bescheinigung dient insbesondere dazu, die Berechnungsgrundlagen für die im Lohnausweis ausgewiesene geldwerte Leistung rechnerisch nachvollziehbar offen zu legen.

Bescheinigungen über Mitarbeiteraktien weisen insbesondere den folgenden Inhalt auf (MBV 4):

- die Bezeichnung des Mitarbeiterbeteiligungsplans;

- das Datum des Erwerbs der Mitarbeiteraktien;

- den Verkehrswert bei kotierten Mitarbeiteraktien oder den mit einer Formel festgelegten Wert (Formelwert) bei nicht kotierten Mitarbeiteraktien im Zeitpunkt des Erwerbs;

- allfällige Sperrfristen sowie die Dauer allfälliger Rückgabeverpflichtungen;

- den vereinbarten Erwerbspreis;

- die Anzahl der erworbenen Mitarbeiteraktien;

- den im Lohnausweis beziehungsweise in der Quellensteuerabrechnung bescheinigten geldwerten Vorteil.

Bescheinigungen über börsenkotierte Mitarbeiteroptionen haben sinngemäss oben genannte Informationen auszuweisen (MBV 5 I).

Bescheinigungen über die übrigen Mitarbeiteroptionen und Anwartschaften weisen einen leicht anderen Inhalt auf, da diese Mitarbeiterbeteiligungen im Zeitpunkt der Realisation des geldwerten Vorteils besteuert werden. Es sind nämlich zwei Bescheinigungen erforderlich, eine im Zeitpunkt der Zuteilung und eine im Zeitpunkt der Realisation. Relevanten Angaben sind insbesondere das Datum des Einstehens des Ausübungsrechts, der vereinbarte Ausübungs-, Verkaufs- oder Umwandlungspreis sowie die Anzahl ausgeübter, verkaufter oder umgewandelter Mitarbeiterbeteiligungen (MBV 5 II).

Steuerpflichtiger Arbeitnehmer

Die Steuerpflichtigen sind für die vollständige und richtige Deklaration von erhaltenen Mitarbeiterbeteiligungen in der Steuererklärung und für die Einreichung der Bescheinigung des Arbeitgebers verantwortlich.

Sämtliche echten und unechten Mitarbeiterbeteiligungen sind im Wertschriften- und Guthabenverzeichnis für Zwecke der Einkommenssteuer zu deklarieren.

4.10. Aufgaben: Mitarbeiterbeteiligung bei der Traumauto AG

Manfred soll Aktien der Traumauto AG auf Grundlage seines Arbeitsverhältnisses zu Vorzugsbedingungen zugeteilt bekommen. Derzeit sind 1’000 Aktien der Traumauto AG ausstehend. Insgesamt soll Manfred 100 Aktien zu einem Preis von je CHF 150 erhalten; der Verkaufspreis beträgt damit CHF 15’000.

- Vertragsklausel: Im Fall der Kündigung (jegliche Form der Kündigungen) hat Manfred seine Mitarbeiteraktien an die Traumauto AG zurückzugeben (Rückgabeverpflichtung)

- Beschaffung der Mitarbeiteraktien: Die Traumauto AG möchte keine Kapitalerhöhung zur Schaffung der Mitarbeiteraktien durchführen, daher beschafft sie die Aktien direkt von den Aktionären (Rückkauf eigener Aktien)

- Die Traumauto AG kauft damit 100 (anteilsmässig 80 von Ulla, je 10 von Amelie und Arno) eigene Aktien von den Aktionären zurück und gibt diese zu Vorzugsbedingungen an Manfred aus. Die Anzahl ausstehender Aktien (1’000) bleibt damit unverändert

- Die Traumauto AG zahlt pro (eigener) Aktie einen Preis von CHF 290

Informationen zur Bilanz und Erfolgsrechnung der Traumauto AG im Jahr 20×1:

- Das Eigenkapital der Traumhaus AG beträgt CHF 2 Millionen; die stillen Reserven betragen CHF 750’000

- Der EBIT der letzten 3 Jahre betrug: 150k (X1), 280k (X2) und 220k (X3)

- Anzahl ausstehender Aktien beträgt 1’000

- Annahme: der anwendbare Diskontsatz (i) beträgt 7%

Welche Bescheinigungspflichten hat die Traumauto AG zu erfüllen?

Bescheinigungspflichten auf seiten der Traumauto AG

- Bei Mitarbeiteraktien muss die Bescheinigung für die Steuerperiode erstellt werden, in welcher der Mitarbeitende die Mitarbeiteraktien erwirbt.

- Inhalt der Bescheinigung umfasst bspw. Datum des Erwerbs, den mit dem Formelwert festgelegten Wert; vereinbarter Erwerbspreis; Anzahl erworbener Mitarbeiteraktien; den im Lohnausweis bzw. Quellensteuerabrechnung bescheinigten geldwerten Vorteil

- Vorliegend weist die Traumauto AG einen Formelwert aus. Sie muss auf der Bescheinigung die angewendete Bewertungsformel (hier: Praktiker-Methode) angeben.

Sachverhaltsanpassung:

Manfred soll anstelle der Aktien 100 amerikanische (nicht börsenkotierte) Call-Optionen von der Traumauto AG auf Grundlage seines Arbeitsverhältnisses unentgeltlich zugeteilt bekommen. Eine Call-Option gibt ihm das Recht (nicht aber die Pflicht) eine Aktie der Traumauto AG zu einem Preis (Strike Preis) von CHF 150 zu erwerben.

Die Traumauto AG schreibt die Call-Optionen für den Bezug eigener Aktien selbst und gibt die Optionen Manfred ab. Insgesamt erhält Manfred per 1.1.X1 100 amerikanische Call-Optionen auf Aktien der Traumauto AG (Eine Option berechtigt zum Erwerb einer Aktie). Der Verkehrswert einer Traumauto AG Aktie beträgt im Jahr X4 CHF 290 (Fall A) oder CHF 115 (Fall B).

Welche Bescheinigungspflichten hat die Traumauto AG zu erfüllen?

Bescheinigungspflichten auf seiten der Traumauto AG

- Es sind 2 Bescheinigungen erforderlich: Die Erste im Zeitpunkt der Abgabe der Mitarbeiterbeteiligung und die Zweite im Zeitpunkt der Realisation (MBV 5 II a und b).

- Zentrale Inhalte sind v.a. das Datum des Erwerbs; Datum des Entstehens des Ausübungsrechts; die Anzahl der erworbenen Mitarbeiterbeteiligungen; der Verkehrswert der zugrunde liegenden nicht-kotierten Aktien im Zeitpunkt der Ausübung; die Anzahl ausgeübter Mitarbeiterbeteiligungen.

4.11. Zeit für eine Pause

Diese Übung hilf dir dabei bewusster zu Atmen. Nimm dir einen Moment bevor du weiterarbeitest.

4.12. Schnittstellen und Key Takeaways

Schnittstellen