Vorlesung 4

4. Spaltung

4.1. Kapitelübersicht

Weiterführende Literatur

- STOCKER RAOUL/GIESEN RAMONA, Repetitorium Steuerrecht (3. A. Zürich 2017) (siehe insb. Teil 3, S. 60f und S. 88f).

- KS-ESTV Nr. 5 vom 1. Juni 2004 bzw. KS-ESTV Nr. 5a vom 1. Februar 2022

- KS-ESTV Nr. 29a vom 9. September 2015

4.2. Spaltung

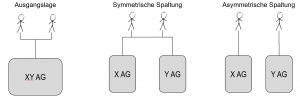

Bei einer Spaltung überträgt die Gesellschaft Teile ihres Vermögens auf eine andere bzw. mehrere andere Gesellschaften gegen die Gewährung von Beteiligungsrechten an ihre Gesellschafter.

Zivilrechtlich kann eine Spaltung z.B. wie folgt bewirkt werden:

- Sacheinlage- oder Sachübernahmegründung einer Tochtergesellschaft mit anschliessender Übertragung der Beteiligungsrechte auf die Aktionäre

- Übertragung der Aktiven und Passiven des abzuspaltenden Komplexes auf die Aktionäre (Naturaldividende), welche ihrerseits die Nachfolgegesellschaften gründen

- Auf- oder Abspaltung nach Fusionsgesetz (FusG 29 a und b)

- Vermögensübertragung nach Fusionsgesetz (FusG 69-77)

4.3. Beispiel Spaltung

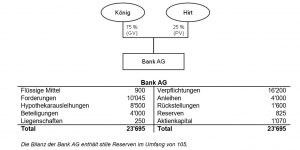

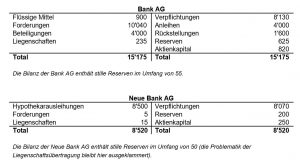

Kurz nach der Fusion mit Fiona macht sich Ulla Gedanken darüber was passieren würde, wenn sie sich eines Tages nicht mehr einig sind und eine Spaltung vornehmen möchten. Bei einem Treffen mit ihren ehemaligen Kommilitonen Hans Hirt und Karl König erfährt Ulla, dass sie vor kurzem eine Spaltung vorgenommen haben. Hans Hirt und Karl König haben während einer geraumen Zeit gemeinsam die Bank AG betrieben. Die Bank AG war bis zur Spaltung eine im Vermögensverwaltungsgeschäft und dem Hypothekargeschäft tätige Schweizer Bank mit folgender Beteiligungsstruktur und Bilanz per 31.12.2021 (in Mio. CHF):

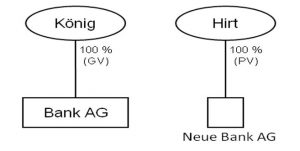

Aufgrund unterschiedlicher Ansichten der beiden Aktionäre über die Zukunft der Bank AG haben sie beschlossen, die beiden Sparten Vermögensverwaltung und Hypotheken zu trennen. Die Bank AG wurde im Verhältnis der bisherigen Anteile den Aktionären Hirt und König (asymmetrisch) abgespalten, indem das Hypothekargeschäft in eine neue Gesellschaft, die Neue Bank AG, abgespalten wurde.

Diese Abspaltung wurde durch eine Sacheinlagegründung der Neue Bank AG mit anschliessender Übertragung der Aktien der Neue Bank AG an Hans Hirt durchgeführt. Das Aktienkapital der Neue Bank AG wurde durch den Aktivenüberschuss des übertragenen Teilbetriebs liberiert. Die Bank AG hat durch die Rücknahme der Anteile von Hirt ihr Aktienkapital um CHF 250 Mio. herabgesetzt.

Die Bilanzen der Bank AG und der Neue Bank AG präsentierten sich per 30.06.2022 wie folgt (in Mio. CHF):

Um Ulla ihre Unsicherheit zu nehmen, erklären Hans und Karl ihr die Steuerfolgen dieser Transaktion.

Steuerfolgen der Spaltung

Grundsätzlich werden die stillen Reserven besteuert, da eine steuersystematische Realisierung stiller Reserven vorliegt, wenn zu unter dem Marktwert liegenden Gewinnsteuerwerten übertragen wird (DBG 58 I c; Aufrechnung der unter Marktwert übertragenen stillen Reserven)

Die asymmetrische Abspaltung der Neue Bank AG ist jedoch steuerneutral (DBG 61 I b), wenn:

- Fortbestand der Steuerpflicht in der Schweiz

- Übernahme der bisher für die Gewinnsteuer massgeblichen Werte

- Übertragung eines (Teil-)Betriebs

- Weiterführen eines (Teil-)Betriebs durch beide Gesellschaften

4.4. Zeit für eine Pause

Schalte den Kopf für einen kurzen Moment ab und widme dich dieser Yoga-Übung.

4.5. Altrechtliche Spaltung

Altrechtliche Spaltung im Lichte des Fusionsgesetzes

Die Durchführung von Spaltungen auf alternativen Wegen kann in gewissem Grade zu einer Vereitelung des Zwecks gewisser Schutznormen des FusG zu den Spaltungen führen, jedoch geht die herrschende Lehre von keinem offensichtlichen Rechtsmissbrauch aus. Daher können Spaltungen sowohl nach den Vorschriften des FusG als auch auf alternativen Wegen ohne Einhaltung der Schutzvorschriften des FusG durchgeführt werden können.

Für die Betroffenen bestehen verschiedene Vorteile eine Spaltung ausserhalb des FusG durchzuführen. Im Kapitel 4.5. werden diese Vorzüge beleuchtet.

Varianten der altrechtlichen Spaltung

Variante 1

(1) Neugründung durch Barliberierung und (2) anschliessende Übertragung des Betriebsteils durch Vermögensübertragung nach FusG 69

Vorteile

Diese Vorgehensweise führt zu einer partiellen Universalsukzession. Dabei können die Parteien die Wirksamkeit der Vermögensübertragung unabhängig vom Datum und deren Eintragung im Handelsregister vertraglich regeln, obwohl dies bei der Spaltung nach Fusionsgesetz (FusG 13 I lit. g) gesetzlich nicht ausdrücklich vorgesehen ist. Die Vermögensübertragung rückwirkend auf ein bestimmtes Datum festzulegen kann aus steuerrechtlichen Gründen interessant sein.

Zudem ist durch diese Vorgehensweise keine Übertragung und Aufführung der einzelnen Rechte/Assets im Inventar notwendig (mit Ausnahme der Grundstücke, Wertpapiere und immateriellen Werte, die nach FusG 71 I b einzeln aufzuführen sind).

Nachteile

Zum grössten Nachteil zählt die bestehende solidarische Haftung des Verkäufers während drei Jahren für die vor der Vermögensübertragung begründeten Schulden (FusG 75 I). Die Gläubiger können zudem Sicherstellung verlangen (FusG 75 III).

Ebenfalls nachteilig ist die Öffentlichkeit des Vorgangs, da sowohl das Inventar im Handelsregister (FusG 71 I b i.V.m. HRegV 138 a i.V.m. OR 930) sowie die Gegenleistung öffentlich zugänglich sind (HRegV 139 d i.V.m. OR 930).

Ausserdem sind die Übertragung von Verträgen nicht zu 100% gesichert.

Variante 2

(1) Neugründung durch Barliberierung und anschliessende (2/3) Singularsukzession der Rechte/Assets

Vorteile

Mittels dieser Vorgehensweise entsteht keine solidarische Haftung für die übertragenen Rechte/Assets. Zudem sind auch keine öffentlich zugänglichen Informationen über die Rechte/Assets verfügbar.

Nachteile

Jedes Recht/Asset muss einzeln identifiziert und übertragen werden (Formvorschriften sind zu beachten).

Variante 3

(1/2/3) Neugründung durch Sacheinlage der einzelnen Rechte/Assets auf dem Weg der Singularsukzession

Vorteile

Es ist keine “freie” Liquidität zur Bargründung notwendig. Mittels dieser Vorgehensweise entsteht ebenfalls keine solidarische Haftung für die übertragenen Rechte/Assets.

Nachteile

Jedes Recht/Asset muss einzeln identifiziert und übertragen werden (Formvorschriften sind zu beachten).

Die Sacheinlagen sind in den Statuten aufzunehmen (OR 628 I) und somit öffentlich zugänglich. Zudem bedarf es bei der Sacheinlage ein Gründungsbericht mit Prüfungsbestätigung (OR 643 III).

Variante 4

Abspaltung nach FusG 29 b

Vorteile

Diese Vorgehensweise führt zu einer partiellen Universalsukzession, dessen Vorteile unter Variante 1 beschrieben wurden.

Zudem ist durch diese Vorgehensweise keine Übertragung und Aufführung der einzelnen Rechte/Assets im Inventar notwendig (mit Ausnahme der Grundstücke, Wertpapiere und immateriellen Werte, die nach FusG 37 b einzeln aufzuführen sind).

Nachteile

Zum grössten Nachteil zählt die “ewige” solidarische Haftung bei der Gesellschaften nach FusG 47. Zudem besteht eine Sicherstellungspflicht nach FusG 46.

Weiter nachteilig ist die öffentliche Zugänglichkeit des Inventars im Handelsregister (FusG 73 b i.V.m. HRegV 134 I i.V.m. OR 930).

Ausserdem sind die Übertragung von Verträgen nicht zu 100% gesichert.

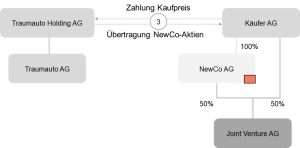

Durchführung der altrechtlichen Spaltung

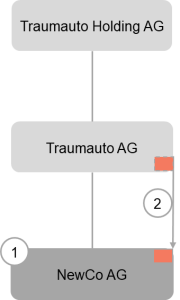

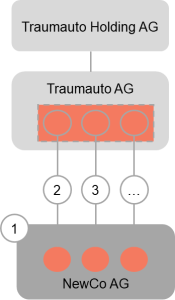

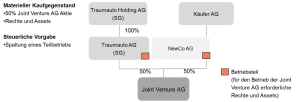

Ausgangslage

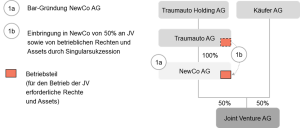

Schritt 1

Bar-Gründung der NewCo AG und Ausgliederung der 50% an Joint Venture AG (JV)-Beteiligung sowie von betrieblichen Rechten

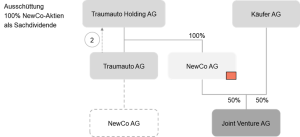

Schritt 2

Traumauto AG schüttet die Aktien von NewCo AG als Sachdividende an Traumauto Holding AG aus

Schritt 3

Traumauto Holding AG überträgt Aktien der NewCo AG gegen Zahlung an Käufer AG (Zug um Zug)

Vorgang

Bar-Gründung der NewCo AG und Ausgliederung der 50% an Joint Venture AG (JV)-Beteiligung sowie von betrieblichen Rechten

Gewinnsteuer

Gegenstand der Gewinnsteuer (DBG 58) ist der Reingewinn. Nicht besteuert werden stille Reserven einer juristischen Person bei Umstrukturierungen, insbesondere im Fall der Fusion, Spaltung oder Umwandlung, soweit die Steuerpflicht in der Schweiz fortbesteht und die bisher für die Gewinnsteuer massgeblichen Werte übernommen werden (DBG 61 I).

Im vorliegenden Fall liegt eine steuerneutrale Abspaltung (i.S.v. DBG 61 I b) vor, weil

- die zivilrechtliche Form der Spaltung für steuerliche Beurteilung keine Rolle spielt;

- die NewCo Gewinnsteuerwerte des übertragenen Teilbetriebs übernimmt;

- die CH-Steuerpflicht hinsichtlich der übertragenen Aktiven im Rahmen der NewCo fortbesteht;

- ein Teilbetrieb auf die NewCo übertragen und von dieser weitergeführt wird

- DBG 61 I b verlangt nicht die unveränderte Weiterführung des Betriebs oder Teilbetriebs, deshalb sind die nachfolgenden Umstrukturierungen der NewCo unter Berücksichtigung des steuerlichen Erfordernisses der Weiterführung des übertragenen Betriebs bzw. Teilbetriebs für die Steuerneutralität der Spaltung unschädlich

- ein Teilbetrieb bei der Traumauto AG zurück bleibt (sog. doppeltes Betriebserfordernis).

Grundstückgewinnsteuer

Im vorliegenden Fall wird keine Liegenschaft übertragen, weshalb sich hier die Frage der Grundstückgewinnsteuer (StHG 2 und 12 I).

Verrechnungssteuer

Gegenstand der Verrechnungssteuer sind grundsätzlich Erträge des beweglichen Kapitalvermögens wie Zinsen, Renten, Gewinnanteile und sonstige Erträge (VStG 4 I). Von der Verrechnungssteuer ausgenommen sind Reserven und Gewinne einer Kapitalgesellschaft, die bei einer Umstrukturierung nach DBG 61 in die Reserven der aufnehmenden oder umgewandelten inländischen Kapitalgesellschaft oder Genossenschaft übergehen (VStG 5 I a).

Vorliegend ist zwischen den beiden Teilschritten 1a und 1b zu unterscheiden:

- Gründung NewCo (Schritt 1a):

Mit der Liberierung durch die Aktionäre gehen auf Stufe der Traumauto AG Reserven (Umwandlung Reserven in Aktienkapital) unter.

Dadurch entsteht eine Verrechnungssteuerpflicht auf Stufe der Traumauto AG, welche bei einer 100%-Beteiligung durch Meldung der steuerbaren Leistung erfüllt wird (VStV 24 I) - Übertragung Teilbetrieb (Schritt 1b)

Keine Verrechnungssteuerpflicht, weil sämtliche Reserven des abgespaltenen Teilbetriebs in die Reserven der NewCo übergehen (VStG 5 I a ist anwendbar)

Reserven aus Kapitaleinlagen (KS-ESTV Nr. 29a vom 9. September 2015)

Offene Kapitaleinlagen der Beteiligungsinhaber können steuerneutral den Reserven aus Kapitaleinlagen gutgeschrieben werden und sind dem einbezahlten Grund- und Stammkapital gleichgestellt. Durch die Spaltung werden keine zusätzlichen Kapitaleinlagereserven gebildet. Die Gesellschaften können aber frei vereinbaren, wie die Kapitaleinlagereserven aufgeteilt werden; fehlt eine Vereinbarung und kann im Nachhinein keine Einigung erzielt werden, erfolgt eine Aufteilung nach Massgabe der Aufteilung der Aktivenüberschüsse (d.h. Differenz Aktiven zu Fremdkapital).

Emissionsabgabe

Gegenstand der Emissionsabgabe ist die entgeltliche und unentgeltliche Begründung und Erhöhung des Nennwertes von Beteiligungsrechten, z.B. in Form von Aktien inländischer Aktiengesellschaften und Kommanditgesellschaften sowie Stammanteile inländischer GmbHs (StG 5 I a). Ausgenommen von der Emissionsabgabe sind u.a. Beteiligungsrechte, die in Durchführung von Beschlüssen über Fusionen oder diesen wirtschaftlich gleichkommende Zusammenschlüsse, Umwandlungen und Spaltungen von AGs oder GmbHs (u.a.) begründet oder erhöht werden (StG 6 I abis)

Die Ausgabe der neuen Aktien der NewCo fällt in den Anwendungsbereich von StG 6 I abis und ist damit von der Emissionsabgabe ausgenommen.

Umsatzabgabe

Der Bund erhebt Stempelabgaben auf dem Umsatz (Umsatzabgabe) in- und ausländischer Urkunden wie bspw. Obligationen, Aktien, Stammanteile einer GmbH, etc. (StG 1 I b). Gegenstand der Umsatzabgabe ist die entgeltliche Übertragung von Eigentum an von einem Inländer ausgegebenen steuerbaren Urkunden, sofern eine der Vertragsparteien oder einer der Vermittler Effektenhändler ist (StG 13 I und III). Von der Umsatzabgabe ausgenommen ist die Ausgabe inländischer Aktien (StG 14 I a) sowie die mit einer Umstrukturierung verbundene Übertragung steuerbarer Urkunden von der spaltenden Unternehmung auf die aufnehmende Unternehmung (StG 14 I i).

Die Ausgabe der NewCo-Anteile sowie die Ausgliederung des Teilbetriebs sind von der Umsatzabgabe ausgenommen (StG 14 I a und i).

Zusammenfassung der Steuerfolgen Schritt 1:

- × Gewinnsteuer

- × Grundstückgewinnsteuer

- × Verrechnungssteuer (Erfüllung durch Meldung)

- × Emissionsabgabe

- × Umsatzabgabe

Vorgang

Traumauto AG schüttet die Aktien von NewCo AG als Sachdividende an Traumauto Holding AG aus

Gewinnsteuer

Da die Ausschüttung der NewCo-Beteiligung von der Traumauto AG an die Traumauto Holding AG Teil der (altrechtlichen) Abspaltung ist, stellt dieser Vorgang bei der Traumauto AG einen steuerneutralen Vorgang dar, weil die beiden Teilschritte der Abspaltung als wirtschaftlich einheitlicher Vorgang zu qualifizieren sind.

Verrechnungssteuer

Die Ausschüttung der Aktien der NewCo AG unterliegt nicht der Verrechnungssteuer, da auch dies einen integralen Teil der Abspaltung bildet (einheitlicher Vorgang bei wirtschaftlicher Betrachtungsweise).

Umsatzabgabe

Die Ausschüttung der Aktien der NewCo AG von der Traumauto AG an die Traumauto Holding AG stellt mangels Entgeltlichkeit keinen umsatzabgabepflichtigen Vorgang dar.

Vorgang

Traumauto Holding AG überträgt Aktien der NewCo AG gegen Zahlung an Käufer AG (Zug um Zug)

Gewinnsteuer und Beteiligungsabzug

Bei diesem Vorgang wird grundsätzlich die Gewinnsteuer fällig. Werden Beteiligungen von mehr als 10% veräussert kann der Beteiligungsabzug geltend gemacht werden, sofern die veräusserten Beteiligungen während mindestens einem Jahr von der veräussernden Gesellschaft gehalten worden sind (DBG 69, 70 IV b).

Die Traumauto Holding AG hält mehr als 10% der Aktien an der NewCo, jedoch beträgt die Haltedauer weniger als ein Jahr. Die Steuerpraxis stellt für die Berechnung der Haltedauer i.S.v. DBG 70 IV b auf die Haltedauer der Beteiligungen an die Traumauto AG, welche die NewCo bis vor Ausschüttung an die Traumauto Holding AG gehalten hat, ab. Somit sind die Voraussetzungen von DBG 69, 70 IV b erfüllt und die Traumauto Holding AG kann den Beteiligungsabzug geltend machen, wobei sich die Gewinnsteuer im Verhältnis des Nettobeteiligungsertrags (Kapitalgewinn) zum gesamten Reinertrag der Traumauto Holding AG (inkl. Kapitalgewinn) ermässigt. Der Beteiligungsabzug wird in Vorlesung 5 eingehender thematisiert.

Umsatzabgabe

Die Aktien sind steuerbare Urkunden und werden entgeltlich übergehen. Zudem ist die Übertragung nicht von der Umsatzabgabe ausgenommen. Im vorliegenden Fall sind mehr als CHF 10 Mio. der Aktiven der Traumauto Holding AG Beteiligungen, weshalb auch die Voraussetzung der Beteiligung eines inländischen Effektenhändlers gegeben ist. Damit ist die Umsatzabgabe geschuldet.

4.6. Key Takeaways

Ein (Teil-)Betrieb (ESTV-KS Nr. 5a Ziff. 4.3.2.5) liegt vor, wenn

Personal vorhanden und ein sachgerechtes Verhältnis zwischen Personalaufwand und Ertrag gegeben ist

Leistungen am Markt und an verbundene Unternehmen erbracht werden

Die Grundstückgewinnsteuer wird ausschliesslich durch die Kantone erhoben. Ihr unterliegen Gewinne, die sich bei Veräusserung eines Grundstückes des Privatvermögens oder eines land- oder forstwirtschaftlichen Grundstückes sowie Anteile daran ergeben, soweit der Erlös die Anlagekosten übersteigt (StHG 12 I).

Die Kantone (so der Kanton Zürich, StG ZH 216 I) können die Grundstückgewinnsteuer auch auf Gewinne aus Veräusserung von Grundstücken des Geschäftsvermögens erheben (monistisches System), sofern sie diese Gewinne von der Einkommens- und Gewinnsteuer ausnehmen oder an diese anrechnen (StHG 12 IV).

Steueraufschiebende Veräusserungen sind jedoch die Umstrukturierungstatbestände i.S.v. StHG 8 III, IV und 24 III, IIIbis (Übernahme stiller Reserven bei Fortbestehen der Steuerpflicht im Fall der Fusion, Spaltung oder Umwandlung) (StHG 12 IV a).

Für weiterführende Informationen siehe Vorlesung 1.7.