Aufgaben und Probeprüfung

Aufgaben mit Lösungen (offline Version)

1.1. Vorlesung 1

Überblick über das schweizerische Steuersystem

Einkommens- und Vermögenssteuer

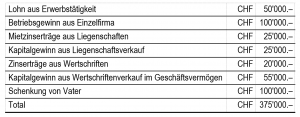

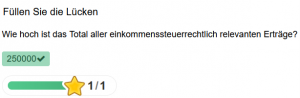

Das Ehepaar Schuster realisiert in der Bemessungsperiode die nachfolgend aufgeführten Einkünfte. Die Liegenschaft gehört zum Privatvermögen.

Gewinn- und Kapitalsteuer

Eine Maschine ist in der Handelsbilanz mit CHF 70’000 aufgeführt. Der Gewinnsteuerwert beträgt CHF 90’000 und der Verkehrswert beträgt CHF 100’000.

Ein der Traumauto AG gehörendes Gebäude ist im vergangenen Jahr durch einen Brand vollständig zerstört worden. Die Traumauto AG hat das zerstörte Gebäude kurz darauf wieder erstellen lassen.

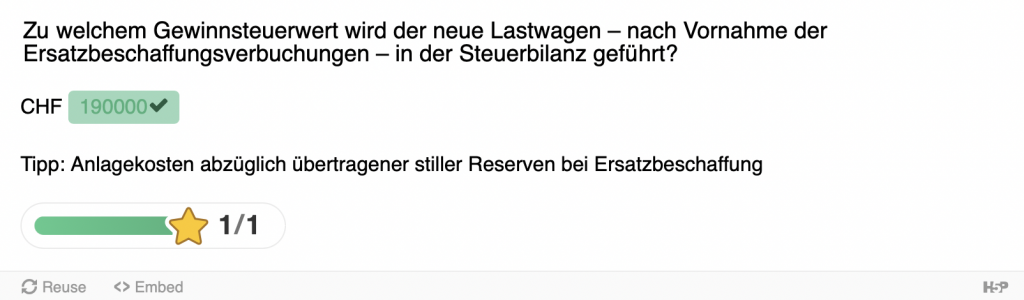

Die Bau & Architekten GmbH betreibt eine Bauunternehmung. Ein Lastwagen soll durch einen neuen, moderneren Lastwagen ersetzt werden. Der zu ersetzende Lastwagen hat einen Gewinnsteuerwert von CHF 50’000 und kann für CHF 70’000 an eine andere Bauunternehmung verkauft werden. Der neue Lastwagen kostet CHF 210’000.

Mehrwertsteuer

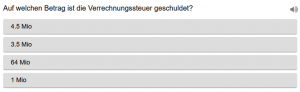

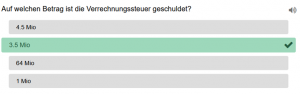

Verrechnungssteuer

Eine Aktiengesellschaft wird liquidiert und den Aktionären wird folgendes Kapital brutto ausbezahlt:

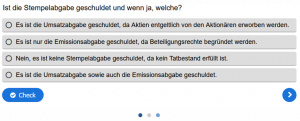

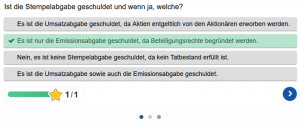

Stempelabgabe

Die Food Technology AG wird mit einem Aktienkapital von CHF 1’700’000 gegründet. Die Emissionskosten betragen CHF 30’000.

Die Securities Investment AG hat mit einem Aktienkapital von nominal CHF 100’000 alle Aktiven in liquide Form gebracht. Das Geschäftsvermögen beträgt CHF 50’000. Der Alleinaktionär verkauft die Aktien der Securities Investment AG an die Investmentbankerin Frau Geizig, die die AG unter der gleichen Firma weiterführen will.

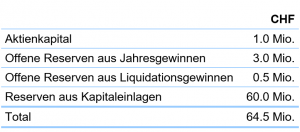

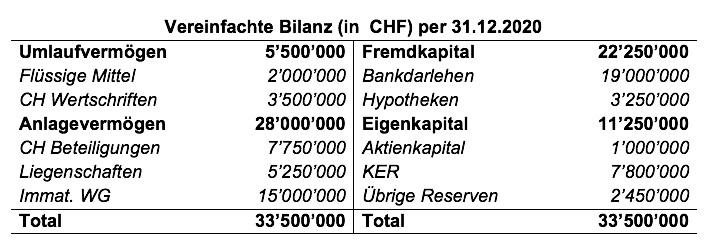

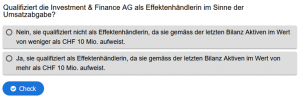

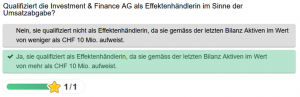

Die Investment & Finance AG mit Sitz in Basel-Stadt weist per 31.12.2020 folgende Bilanz auf:

Grundsteuern

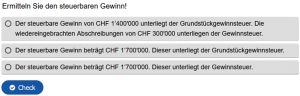

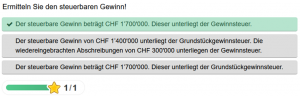

Frau Huber besitzt eine Betriebsliegenschaft (im Geschäftsvermögen). Die Gestehungskosten (Anlagekosten) lagen bei CHF 2’000’000 und der aktuelle Buchwert (entspricht Gewinnsteuerwert) beträgt CHF 1’500’000. Wie erfolgt die Besteuerung, wenn Frau Huber die Betriebsliegenschaft für CHF 3’000’000 veräussert und das monistische bzw. dualistische System zur Anwendung gelangt?

- Im monistischen System unterliegen die sog. wiedereingebrachten Abschreibungen (Differenz zwischen aktuellem Gewinnsteuerwert und Gestehungskosten) von CHF 500’000 der Einkommenssteuer. Der Wertzuwachsgewinn (Differenz zwischen Veräusserungserlös und Gestehungskosten) von CHF 1’000’000 unterliegt dagegen der Grundstückgewinnsteuer.

- Da Frau Huber ihre Liegenschaft im Geschäftsvermögen hält, unterliegen im dualistischen System sowohl die wiedereingebrachten Abschreibungen von CHF 500’000 als auch der Wertzuwachsgewinn von CHF 1’000’000 der Einkommenssteuer. Die Grundstückgewinnsteuer wird im dualistischen System nicht auf Grundstücke des Geschäftsvermögens erhoben.

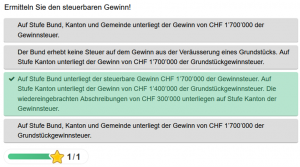

Welche Steuerfolgen ergeben sich auf Stufe Bund?

- Der Bund erhebt keine Grundstückgewinnsteuer. Nach DBG 18 I sind alle Einkünfte aus einem Handels-, Industrie-, Gewerbe-, Land- oder Forstwirtschaftsbetrieb, aus einem freien Beruf sowie aus jeder anderen selbstständigen Erwerbstätigkeit steuerbar. Zu den Einkünften aus selbständiger Erwerbstätigkeit zählen auch alle Kapitalgewinne aus der Veräusserung, Verwertung oder buchmässiger Aufwertung von Geschäftsvermögen (DBG 18 II). Damit ergeben sich Steuerfolgen analog dem dualistischen System, d.h. die wiedereingebrachten Abschreibungen CHF 500’000 als auch der Wertzuwachsgewinn von CHF 1’000’000 unterliegen der Einkommenssteuer (als direkte Bundessteuer) auf Stufe Bund.

Was würde sich bei der Besteuerung im monistischen bzw. dualistischen System bzw. auf Bundesebene ändern, wenn Frau Huber die Liegenschaft im Privatvermögen hält?

- Im monistischen System gelangt die Grundstückgewinnsteuer zur Anwendung, ungeachtet davon ob das Grundstück im Privat- oder Geschäftsvermögen gehalten wird. Wird ein Grundstück im Privatvermögen gehalten sind allerdings keine Abschreibungen auf dem Buchwert möglich. Der steuerbare Wertzuwachsgewinn ergibt sich damit aus der Differenz zwischen Verkaufspreis und den Anlagekosten. Der steuerbare Grundstückgewinn beträgt damit CHF 1’000’000.

- Wird ein Grundstück im Privatvermögen gehalten, erübrigt sich die Frage, ob sich dieses in einem dualistischen oder monistischen Kanton befindet. Dies ist damit begründet, dass die Veräusserung von Grundstücken des Privatvermögens zwingend der Grundstückgewinnsteuer unterliegen (StHG 12 I). Die Unterscheidung zwischen dualistischem und monistischem System ist damit nur für Grundstücke des Geschäftsvermögens relevant (StHG 12 IV).

- Bund: Der Bund erhebt keine Grundstückgewinnsteuer. Veräusserung von Grundstücken aus dem Privatvermögen qualifiziert als steuerfreier Kapitalgewinn (DBG 16 III)

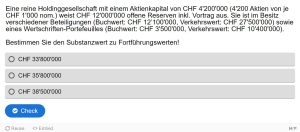

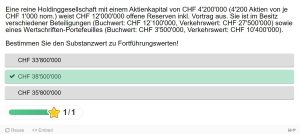

Aufgrund der Anschaffung zahlreicher neuer Luxus-Fahrzeuge ist die Traumauto AG hinsichtlich der Anzahl der angemieteten Parkplätze an ihre Grenzen gestossen. Am 1.1.X1 erwarb sie eine Parkgarage in St. Gallen für einen Kaufpreis von CHF 1.5 Millionen. Die Gebäudesicherheit wurde am 31.12.X1 zu einem Preis von CHF 500’000 aufgerüstet. Per 31.12.X2 wurde eine Abschreibung auf dem Buchwert (Gebäude + Land) in Höhe von CHF 300’000 vorgenommen.

Da die Auslastung der Parkgarage aufgrund der zunehmenden Kundennachfrage gesunken ist, möchte die Traumauto AG auf gemietete Parkplätze in grossen Schweizer Städten umsteigen. Eine wohlhabende natürliche Person möchte die Parkgarage für die Unterbringung ihrer Oldtimer-Sammlung für CHF 3.4 Millionen per 31.12.X5 kaufen.

Die Verbuchung (in CHF) auf Stufe der Traumauto AG wurde gemäss Auskunft der Buchhaltung wie folgt vorgenommen:

Grundstücke an

Bank 1’500’000

Grundstücke an

Aufwand 500’000

Abschreibungen an

Grundstücke 300’000

Die Parkgarage befindet sich nicht in St. Gallen, sondern in Winterthur ZH.

1.2. Vorlesung 2

Gründung

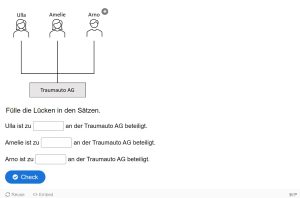

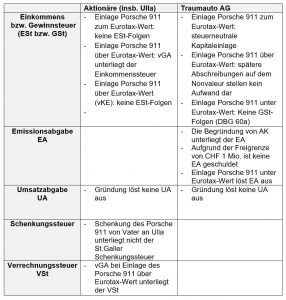

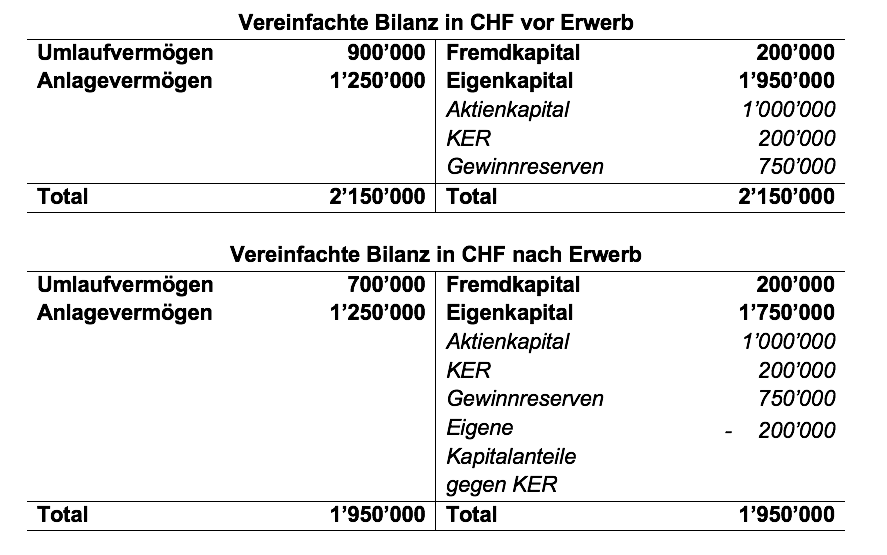

Ulla Ambühl hat endlich ihr Betriebswirtschaftslehre-Studium an der Universität St. Gallen beendet. Nach dem sie sich einige Monate auf Weltreise begeben hat, ist sie nun zurück in St. Gallen und überlegt sich, wie ihre berufliche Zukunft aussehen soll. Auf einen Bürojob mit Vorgesetzen hat sie keine Lust, viel lieber möchte sie ihr eigenes Unternehmen aufbauen. Sie macht sich also Gedanken darüber, was für ein Unternehmen sie gründen könnte. Es fällt ihr dabei ein, dass sie während ihrer Weltreise oft Car-Sharing Dienste genutzt hat. Dies hat ihr sehr gefallen, da sie von den Annehmlichkeiten, die ein Auto bietet, sehr einfach und ohne grossen Aufwand profitieren konnte. Sie ist der Meinung, dass es sich beim Car-Sharing um ein Zukunftsgeschäft handelt und möchte deshalb gerne in dieser Branche tätig werden. Um sich von anderen Anbietern zu differenzieren, möchte sie sich auf das Car-Sharing von Luxus- und Sportwagen spezialisieren. Nachdem sie sich noch ein paar Wochen Gedanken zu ihrem Projekt gemacht hat, entscheidet sie sich schliesslich dazu die Traumauto AG per 1.1.X0 zu gründen. Der statutarische Sitz der Traumauto AG ist in St. Gallen. Neben ihr sind noch ihre besten Freunde aus Studienzeiten Amelie und Arnold zu je 10% Aktionäre. Ulla liberiert CHF 50’000 in bar und bringt den Porsche 911, den sie von ihrem Vater zur Unternehmensgründung geschenkt bekommen hat, ins Unternehmen ein. Der Eurotax-Wert des 911er wird auf CHF 150’000 geschätzt. Amelie und Arnold liberieren für ihre Anteile je CHF 25’000 CHF in bar.

Ulla, Amelie und Arno bilden zugleich den Verwaltungsrat und übernehmen damit die Oberleitung der Traumauto AG. Die Beschlüsse werden mit der Mehrheit der abgegebenen Stimmen gefasst. Ulla als Vorsitzende hat den Stichentscheid.

Zeichnung der Aktien und Liberierung

- Ulla zeichnet 200 Namenaktien zu CHF 1’000 (Nennwert). Die Liberierung erfolgt durch Bareinzahlung von CHF 50’000 sowie einer Sacheinlage in Form eines Fahrzeugs (Porsche 911) zum Wert von CHF 150’000.

- Amelie zeichnet 25 Namenaktien zu CHF 1’000 (Nennwert). Die Liberierung erfolgt durch Bareinzahlung von CHF 25’000.

- Arno zeichnet 25 Namenaktien zu CHF 1’000 CHF (Nennwert). Die Liberierung erfolgt durch Bareinzahlung von CHF 25’000.

Im Rahmen der Gründung (1.1.X0) der Traumauto AG ergeben sich folgende Buchunssätze (in TCHF):

Ulla:

Aktionäre an Aktienkapital 150

Bank an Aktionäre 150

Amelie:

Aktionäre an Aktienkapital 25

Bank an Aktionäre 25

Arno:

Aktionäre an Aktienkapital 25

Bank an Aktionäre 25

Die Gründungsbuchungen werden regelmässig über das Hilfskonto «Aktionäre» abgewickelt. Das Konto stellt eine Forderung der Traumauto AG an die Aktionäre dar. Nach der Gründung ist das Konto ausgeglichen und erscheint nicht in der Bilanz der Traumauto AG.

Das Konto «Bank» ist bis zum Handelsregistereintrag ein Sperrkonto. Erst nach erfolgreichem Eintrag der Traumauto AG kann sie über das Geld verfügen.

Der Porsche 911 kann handelsrechtlich entweder vollumfängliche ins Aktienkapital (siehe oben), in die Kapitaleinlagereserven «KER» (Alternative 1), oder die übrigen Reserven (Alternative 2) eingelegt werden.

- Die Alternative 1 bietet das höchste Mass an Flexibilität, da die Vorschriften zur Einlage in die Kapitaleinlagereserven weniger streng als bei Einlage in das Aktienkapital sind. Zudem können die Kapitaleinlagereserven (als auch das Aktienkapital) nach Massgabe des Kapitaleinlageprinzips einkommens- und verrechnungssteuerfrei zurückgezahlt werden.

- Die Einlage des Fahrzeugs in die übrigen Reserven (Alternative 2) erscheint steuerlich weniger vorteilhaft, da diese nicht vom Anwendungsbereich des Kapitaleinlageprinzips erfasst werden und deren Rückzahlung beim Aktionär einen steuerbaren Vermögensertrag für Zwecke der Einkommenssteuer darstellt.

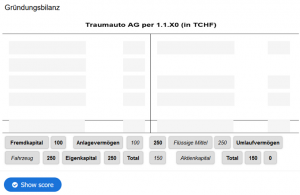

Gründungsbilanz Traumauto AG (in TCHF) per 1.1.20 – Alternative 1

| Umlaufvermögen | 100 | Fremdkapital | 0 |

| Flüssige Mittel | 100 | ||

| Anlagevermögen | 150 | Eigenkapital | 250 |

| Fahrzeug | 150 | Aktienkapital | 100 |

| KER | 150 | ||

| Total | 250 | Total | 250 |

Ulla:

Aktionäre an Aktienkapital 50

Aktionäre an KER 150

Bank an Aktionäre 50

Fahrzeuge an Aktionäre 150

Amelie:

Aktionäre an Aktienkapital 25

Bank an Aktionäre 25

Arno:

Aktionäre an Aktienkapital 25

Bank an Aktionäre 25

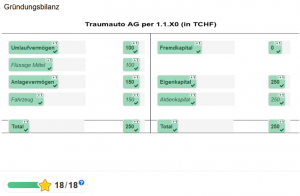

Gründungsbilanz Traumauto AG (in TCHF) per 1.1.20 – Alternative 2

| Umlaufvermögen | 100 | Fremdkapital | 0 |

| Flüssige Mittel | 100 | ||

| Anlagevermögen | 150 | Eigenkapital | 250 |

| Fahrzeug | 150 | Aktienkapital | 100 |

| Übrige Reserven | 150 | ||

| Total | 250 | Total | 250 |

Steuerrechtliche Behandlung des Gründungsvorgangs

- Der St. Galler Schenkungssteuer unterliegen freiwillige Zuwendungen unter Lebenden, soweit der Empfänger aus dem Vermögen eines anderen ohne entsprechende Gegenleistung bereichert wird (StG-SG 143 I).

- Zuwendungen an die Nachkommen sind steuerfrei (StG-SG 146 I). Die Schenkung des Porsche 911 durch den Vater an Ulla unterliegt damit nicht der St. Galler Schenkungssteuer.

- Die entgeltliche Begründung des Nennwertes von Beteiligungsrechten, vorliegend von Aktien einer inländischen AG unterliegt der Emissionsabgabe (StG 5 I a)

- Die Emissionsabgabe in Höhe von 1% wird bei der Begründung von Beteiligungsrechten vom Betrag, der der Gesellschaft für die Beteiligungsrechte zufliesst, mindestens aber vom Nennwert berechnet (StG 8 I a). Es gelten bestimmten Ausnahmen, insb. für CoCo-Bonds von Banken i.S.d. BankG (StG 6 I l)

- Von der Emissionsabgabe ausgenommen sind die bei der Gründung einer AG ausgegebenen Beteiligungsrechte, soweit die Leistung der Gesellschafter gesamthaft CHF 1 Million nicht übersteigt (StG 6 I h)

- Die entgeltliche Ausgabe von Beteiligungsrechten durch die Traumauto AG zwecks Gründung ist damit aufgrund des Freibetrags von der Emissionsabgabe ausgenommen.

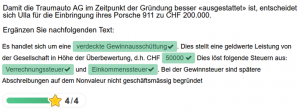

- Mit Sacheinlage des Porsche 911 leistet Ulla als Aktionärin eine Vorteilszuwendung an die gegründete Traumauto AG. Steuerrechtlich handelt es sich hierbei um eine sogenannte «Kapitaleinlage».

- Steuerrechtlich sind Vermögenswerte, die im Rahmen einer Sacheinlage übertragen werden, zum Verkehrswert zu bewerten. Der Verkehrswert (= Eurotax-Wert) des Porsche 911 beträgt CHF 150’000

- Die Einbringung eines Wirtschaftsgutes in ein Unternehmen ist aus buchhalterischer Sichtweise entweder ein Ertrag oder eine Kapitaleinlage. Steuerrechtlich qualifiziert eine Leistung insbesondere dann als Kapitaleinlage, wenn die Eigenkapitalbasis durch die Aktionäre erhöht wird.

- Bei einer Kapitaleinlage von Mitgliedern (insbesondere Aktionären) von Kapitalgesellschaften handelt es sich grundsätzlich um einen erfolgsneutralen Vorgang, d.h. es entsteht dadurch kein steuerbarer Gewinn (DBG 60 a).

- Ulla, welche den Porsche 911 vor der Sacheinlagegründung im Privatvermögen hatte, realisiert infolge Sacheinlage einen steuerfreien Kapitalgewinn (DBG 16 III).

Alternativ entscheidet sich Ulla für die Einbringung ihres 911ers für CHF 120’000.

- Verdeckte Kapitaleinlage (vKE): Geldwerte Leistung an die Gesellschaft in Höhe der Unterbewertung, d.h. CHF 30’000.

- Löst Emissionsabgabe, aber keine Gewinnsteuer aus (DBG 60 a).

Ulla erinnert sich nur noch vage an ihre Vorlesungen im Bereich des Gesellschaftsrechts. Sie glaubt aber ziemlich sicher bereits von einer Kollektivgesellschaft gehört zu haben. Zentraler Vorteil den Ulla noch in Erinnerung hat ist, dass die Gründung kein Mindestkapital erfordert. Zudem sind der Gründungsprozess und auch die Organisation relativ einfach.

Welche steuerlichen Folgen ergeben sich bei der Gründung einer Kollektivgesellschaft mit Sitz in St.Gallen anstelle der Traumauto AG? (Eine kaufmännische Kollektivgesellschaft ist im HR gem. OR 552 II einzutragen)

- Die Gründung als solche löst keine Steuerpflicht aus;

- Bei einem interkantonalen Sacheverhalt ist zwischem Eigen- und Fremdkapital zu unterscheiden: Das Eigenkapital wird am Geschäftsort, d.h. St.Gallen besteuert, das Fremdkapital (welches vom Gesellschafter stammt) wird an dessen Wohnsitz versteuert.

- Auf der Kapitaleinbringung bei der Gründung wird keine Steuer erhoben;

- Vorliegend werden keine Liegenschaften übertragen. Wären allenfalls Liegenschaften involviert, kann es zu einer Besteuerung kommen, da diese vom Privat- ins Geschäftsvermögen überführt werden (StHG 12 II b und 12 IV b). Die Grundstückgewinnsteuer ist grundsätzlich nur im dualistischen System geschuldet (Systemwechsel, d.h. Abrechnung der Grundstückgewinnsteuer). Aber die Grundstückgewinnbesteuerung ist auch im monistischen System bei Teilabtretung der Vermögensrechte an Liegenschaft (z.B. Neueintritt eines Gesellschafters) möglich.

Finanzierung von Kapitalgesellschaften

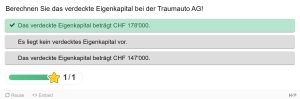

Um der wachsenden Nachfrage von Car-Sharing-Angeboten gerecht zu werden, möchte Ulla in Betriebseinrichtungen investieren. Da Ulla gerade erst von ihrer Tante CHF 1 Million geerbt hat, beschliesst sie, die Erbschaft direkt in die Traumauto AG (über ein Aktionärsdarlehen) zu “investieren”, um damit Betriebseinrichtungen zu erwerben. Mit dieser Fremdfinanzierung kann die Gesellschaft nämlich die Finanzierungskosten für das Darlehen an Ulla als Zinsaufwand zum Abzug bringen. Die Traumauto AG tätigt fixe Zinszahlungen in Höhe von CHF 50’000 an Ulla. Als sie ihrem Ehemann Erik, einem jungen Wirtschaftsanwalt, von ihrer Idee erzählt und die nachfolgend aufgeführte Bilanz aufzeigt, ist er schockiert. Er rät ihr von diesem Vorgehen ab.

Bilanz Traumauto AG nach Erwerb (in TCHF)

|

Umlaufvermögen |

470 | Fremdkapital | 1’000 |

| Flüssige Mittel | 50 | Aktionärsdarlehen | 1’000 |

| Forderungen aus L&L | 250 | ||

| Vorräte | 170 | ||

| Anlagevermögen | 830 | Eigenkapital | 300 |

| Betriebseinrichtungen [1] | 830 | Aktienkapital | 300 |

| Total | 1’300 | Total | 1’300 |

Bestimmung des verdeckten Eigenkapital gemäss ESTV KS Nr. 6

Zur Berechnung können Sie das Excel-Tool des Kantons Zug verwenden.

Steuerfolgen in Zusammenhang mit verdecktem Eigenkapital

- Korrektur steuerbares Eigenkapital:

- Das verdeckte Eigenkapital ist dem steuerbaren Eigenkapital der Traumauto AG hinzuzurechnen und unterliegt der Kapitalsteuer

- Korrektur Gewinnsteuer:

- Die übermässige Verzinsung (siehe nachfolgendes Beispiel) ist dem steuerbaren Reingewinn der Traumauto AG hinzuzurechnen und unterliegt damit der Gewinnsteuer

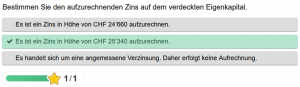

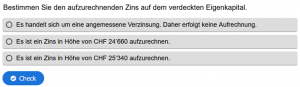

Liegt also verdecktes Eigenkapital bei der Traumauto AG vor, stellt sich die Frage nach der Angemessenheit der Verzinsung. Gemäss Sachverhalt fallen Zinsaufwendungen in Höhe von 50’000 (basierend auf dem Aktionärsdarlehen) an. Die Prüfung der Angemessenheit der Verzinsung kann anhand des jährlichen Rundschreibens der ESTV vorgenommen werden.

Gemäss ESTV beträgt der zulässige Zinssatz für Betriebskredite:

- Bis CHF 1 Million

- Bei Handels- und Fabrikationsunternehmen: 3%

- Bei Holding- und Vermögensverwaltungsgesellschaften: 2.5%

- Ab CHF 1 Million

- Bei Handels- und Fabrikationsunternehmen: 1%

- Bei Holding- und Vermögensverwaltungsgesellschaften: 0.75%

Steuerfolgen in Zusammenhang mit der übermässigen Verzinsung

- Korrektur Gewinnsteuer:

- Die übermässige Verzinsung ist dem steuerbaren Reingewinn der Traumauto AG hinzuzurechnen und unterliegt damit der Gewinnsteuer

- Einkommenssteuer:

- Im Umfang der übermässigen Verzinsung stellt eine geldwerte Leistung dar.

- Verrechnungssteuer

- Die geldwerte Leistung im Umfang unterliegt der Verrechnungssteuer von 35%

- Diese geldwerte Leistung ist mittels Formular 102 unaufgefordert innert 30 Tagen nach Fälligkeit zu deklarieren

Ulla ist mit den Steuerfolgen nicht einverstanden und sieht den Zinssatz als gerechtfertigt an, insbesondere auf Grund der individuellen Lage der Traumauto AG. Schliesslich berücksichtigen die von der ESTV definierten Safe-Haven Zinssätze keine unternehmensspezifischen Besonderheiten. Was kann Ulla tun?

Antwort: Ulla kann als Aktionärin den Gegenbeweis antreten, d.h. die Gründe für höhere Zinssätze gegenüber den Steuerbehörden nachweisen, z.B. über eine Verrechnungspreis-Dokumentation

Mitarbeiterbeteiligung

Herr X ist langjähriger Kadermitarbeiter der im Kanton Zürich ansässigen ABC AG. Alleinaktionärin ist Frau Y, welche sich aufgrund ihres fortgeschrittenen Alters zurückziehen möchte. Nach Wunsch von Frau Y soll Herr X zum CEO der ABC AG berufen werden, wobei Sie ihm als finanziellen Anreiz 49% ihrer Anteile an der ABC AG übertragen möchte.

Können auf diese Transaktion die Bestimmungen über die steuerliche Behandlung von Mitarbeiterbeteiligungen angewendet werden?

Ja. Eine Beteiligung die dem Mitarbeitenden nicht durch den Arbeitgeber sondern durch eine natürliche Person (z.B. aus dem Eigenbestand eines Aktionärs) abgegeben wird, ist streng betrachtet keine Mitarbeiterbeteiligung im Sinne von DBG 17a. Es rechtfertigt sich aber, für die Bemessung des geldwerten Vorteils die Bestimmungen für Mitarbeiterbeteiligungen anzuwenden.

Werden Aktien hingegen im Rahmen einer Nachfolgeregelung an eine Person veräussert, die bei der Gesellschaft angestellt ist oder sein wird, so ist es sachgerecht, diese Aktien nicht als Mitarbeiteraktien zu behandeln. Für eine abschliessende und korrekte steuerliche Beurteilung ist der Sachverhalt im Einzelfall detailliert zu prüfen (vgl. VGer NW, ST 20 2 vom 12. Oktober 2020).

Manfred soll Aktien der Traumauto AG auf Grundlage seines Arbeitsverhältnisses zu Vorzugsbedingungen zugeteilt bekommen. Derzeit sind 1’000 Aktien der Traumauto AG ausstehend. Insgesamt soll Manfred 100 Aktien zu einem Preis von je CHF 150 erhalten; der Verkaufspreis beträgt damit CHF 15’000.

- Vertragsklausel: Im Fall der Kündigung (jegliche Form der Kündigungen) hat Manfred seine Mitarbeiteraktien an die Traumauto AG zurückzugeben (Rückgabeverpflichtung)

- Beschaffung der Mitarbeiteraktien: Die Traumauto AG möchte keine Kapitalerhöhung zur Schaffung der Mitarbeiteraktien durchführen, daher beschafft sie die Aktien direkt von den Aktionären (Rückkauf eigener Aktien)

- Die Traumauto AG kauft damit 100 (anteilsmässig 80 von Ulla, je 10 von Amelie und Arno) eigene Aktien von den Aktionären zurück und gibt diese zu Vorzugsbedingungen an Manfred aus. Die Anzahl ausstehender Aktien (1’000) bleibt damit unverändert

- Die Traumauto AG zahlt pro (eigener) Aktie einen Preis von CHF 290

Informationen zur Bilanz und Erfolgsrechnung der Traumauto AG im Jahr 20×1:

- Das Eigenkapital der Traumhaus AG beträgt CHF 2 Millionen; die stillen Reserven betragen CHF 750’000

- Der EBIT der letzten 3 Jahre betrug: 150k (X1), 280k (X2) und 220k (X3)

- Anzahl ausstehender Aktien beträgt 1’000

- Der anwendbare Diskontsatz (i) beträgt 7%

Welche Bescheinigungspflichten hat die Traumauto AG zu erfüllen?

Bescheinigungspflichten auf seiten der Traumauto AG

- Bei Mitarbeiteraktien muss die Bescheinigung für die Steuerperiode erstellt werden, in welcher der Mitarbeitende die Mitarbeiteraktien erwirbt.

- Inhalt der Bescheinigung umfasst bspw. Datum des Erwerbs, den mit dem Formelwert festgelegten Wert; vereinbarter Erwerbspreis; Anzahl erworbener Mitarbeiteraktien; den im Lohnausweis bzw. Quellensteuerabrechnung bescheinigten geldwerten Vorteil

- Vorliegend weist die Traumauto AG einen Formelwert aus. Sie muss auf der Bescheinigung die angewendete Bewertungsformel (hier: Praktiker-Methode) angeben.

Sachverhaltsanpassung:

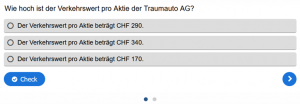

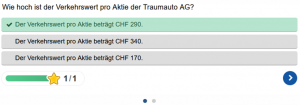

Manfred soll anstelle der Aktien 100 amerikanische (nicht börsenkotierte) Call-Optionen von der Traumauto AG auf Grundlage seines Arbeitsverhältnisses unentgeltlich zugeteilt bekommen. Eine Call-Option gibt ihm das Recht (nicht aber die Pflicht) eine Aktie der Traumauto AG zu einem Preis (Strike Preis) von CHF 150 zu erwerben.

Die Traumauto AG schreibt die Call-Optionen für den Bezug einer Aktien selbst und gibt die Optionen Manfred ab. Insgesamt erhält Manfred per 1.1.X1 100 amerikanische Call-Optionen auf Aktien der Traumauto AG. Der Verkehrswert einer Traumauto AG Aktie beträgt im Jahr X4 CHF 290 (Fall A) oder CHF 115 (Fall B).

Welche Bescheinigungspflichten hat die Traumauto AG zu erfüllen?

Bescheinigungspflichten auf seiten der Traumauto AG

- Es sind 2 Bescheinigungen erforderlich: Die Erste im Zeitpunkt der Abgabe der Mitarbeiterbeteiligung und die Zweite im Zeitpunkt der Realisation (MBV 5 II a und b).

- Zentrale Inhalte sind v.a. das Datum des Erwerbs; Datum des Entstehens des Ausübungsrechts; die Anzahl der erworbenen Mitarbeiterbeteiligungen; der Verkehrswert der zugrunde liegenden nicht-kotierten Aktien im Zeitpunkt der Ausübung; die Anzahl ausgeübter Mitarbeiterbeteiligungen.

1.3. Vorlesung 3

Asset Deal vs. Share Deal

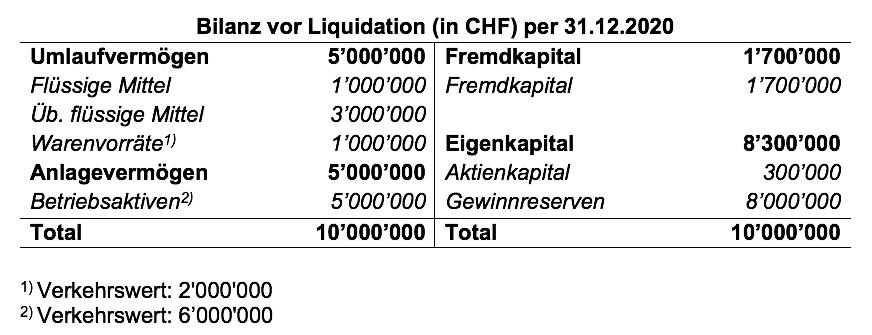

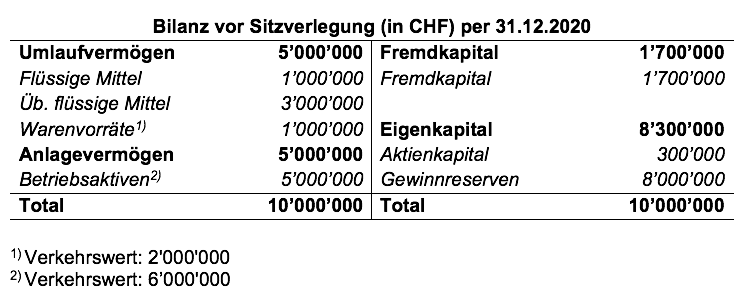

Die Traumauto AG hat über die nächsten Jahre floriert. Ulla findet es sei der richtige Zeitpunkt die Traumauto AG zu verkaufen. Sie erfährt, dass die grössere Prachtauto AG daran interessiert wäre, die Traumauto AG zu übernehmen. Ulla fragt sich, ob es für sie aus einer steuerrechtlichen Perspektive mehr Sinn macht auf einen Share Deal zu bestehen oder ob sie sich mit einem Asset Deal einverstanden geben soll. Die Bilanz der Traumauto AG stellt sich folgendermassen dar:

Bilanz Traumauto AG (in TCHF)

Aktiven Passiven

Flüssige Mittel 1’000 Fremdkapital 1’700

Übrige Flüssige Mittel 5’000 Gewinnreserven 8’000

Betriebsaktiven 4’000 Aktienkapital 300

Total 10’000 Total 10’000

Aus Sicht des Käufers spricht die Möglichkeit des sog. “Cherry Picking” für einen Asset Deal. Mit anderen Worten, der Käufer hat die Möglichkeit gezielt bestimmte Aktiven und Passiven zu erwerben. Der “Rest” würde in der Traumauto AG zurückbleiben. Im vorliegenden Fall könnte z.B. die Prachtauto AG interessiert sein, nur gewisse Fahrzeuge der Traumauto AG (in der Bilanzposition “Betriebsaktiven” enthalten) zu übernehmen. Gemäss Sachverhalt ist allerdings vielmehr davon auszugehen, dass die Prachtauto AG am “Car-Sharing Betrieb” der Traumauto AG interessiert ist. Die ESTV definiert einen Betrieb als organisatorisch-technischer Komplex von Vermögenswerten, welcher für die unternehmerische Leistungserstellung eine relativ unabhängige, organische Einheit darstellt. Ein Betrieb liegt nur dann vor (kumulative Tatbestandsvoraussetzungen), wenn (1) die Unternehmung Leistungen auf dem Markt oder an verbundene Unternehmen erbringt; (2) die Unternehmung über Personal verfügt und (3) der Personalaufwand in einem sachgerechten Verhältnis zum Ertrag steht (vgl. KS-ESTV Nr. 5 vom 1. Juni 2004, Ziff. 3.2.2.3 bzw. KS-ESTV Nr. 5a vom 1. Februar 2022, Ziff. 3.2.2.3). So könnte bspw. die Prachtauto AG die entsprechenden Fahrzeuge, Forderungen aus Lieferungen und Leistungen, den Kundenstamm und die auf das Car-Sharing Geschäft entfallende Mitarbeiter und Schulden übernehmen. Bei der Traumauto AG würden damit de facto nur noch flüssige Mittel bzw. allfällige übrige flüssige Mittel zurückbleiben.

Je nach Umfang des Asset Deals kann das Risiko der Prachtauto AG vor unbekannten Risiken der Traumauto AG (möglich unbekannte Verbindlichkeiten die bspw. nicht in der Bilanz erscheinen) reduziert werden. Beim Erwerb einzelner Vermögenswerte im Rahmen eines Asset Deals fällt die Due-Diligence-Prüfung weitaus weniger aufwendig aus, wie bei einem Share Deal.

Für die Abwicklung eines Share Deal spricht insbesondere dessen augenscheinliche Einfachheit, da nur die Aktien der Traumauto AG die “Hand wechseln” . Die Zielgesellschaft (in casu die Traumauto AG) wird vor Verkauf regelmässig in einen “attraktiven” Zustand gebracht, d.h. ggf. bereinigt und umstrukturiert. So könnten bspw. nicht-betriebsnotwendige Vermögenswerte vorgängig veräussert und bestehende Aktionärsdarlehen zurückgezahlt werden.

Ein Nachteil für einen Asset Deal und im Umkehrschluss ein Vorteil für eine Share Deal besteht darin, dass bei einem Share Deal grundsätzlich Verträge (zu denken ist hierbei insbesondere an Leasing-Verträge, Arbeitsverträge oder ggf. Mietverträge) ohne Probleme übertragen werden können. Hingegen besteht bei einem Asset Deal die Gefahr, dass bei Vorliegen zahlreicher Verträge einige Vertragspartner aufgrund der Transaktion die Möglichkeit hätten, ihre Verträge aufzukündigen.

Aus Sicht der veräussernden (in der Schweiz ansässigen) Aktionäre (mit Anteilen im Privatvermögen) erscheint ein Share Deal in der Schweiz besonders attraktiv zu sein, da die Veräusserung von Anteilen im Privatvermögen ein steuerfreier Kapitalgewinn darstellt (DBG 16 III), soweit kein Ausnahmetatbestand vorliegt.

Asset Deals (mit anschliessender Liquidation) haben im Vergleich zu einem steuerfreien Kapitalgewinn grössere steuerliche Konsequenzen, vor allem für die Verkäufer. Die Realisierung von stillen Reserven stellt steuerbaren Gewinn bei der (schweizerischen) verkaufenden Gesellschaft dar. Die anschliessende Ausschüttung einer Liquidationsdividende (soweit nicht AK und KER) an die Aktionäre der verkaufenden Gesellschaft löst die Einkommenssteuer aus. Bei Erfüllung bestimmter Voraussetzungen kann eine Milderung durch die Teilbesteuerung geltend gemacht werden.

Grundsätzlich muss zunächst gesagt werden, dass es keine eindeutige Antwort gibt, wann ein Asset Deal und zu welchem Zeitpunkt ein Share Deal zu bevorzugen ist. Es muss stets der konkrete Einzelfall betrachtet werden. Nichtsdestotrotz lassen sich gewisse Tendenzen festhalten. Ein Käufer bevorzugt grundsätzlich einen Asset Deal, in welchem der Käufer nur gewisse Teile des Unternehmens übernimmt (sog. Cherry Picking). Das reduziert sein Risiko vor unerwarteten “Überraschungen” im Unternehmen (wie bspw. ausserbilanzielle Verbindlichkeiten etc.). Aus Verkäufersicht wird meist ein Share Deal bevorzugt, da der Verkäufer das gesamte Unternehmen auf einmal verkaufen kann. Aus steuerrechtlicher Sicht ist ein Share Deal meist aus verschiedenen Gründen effizienter.

In der Schweiz spricht man meist von einem Verkäufermarkt, in anderen Worten ist die Verkäuferseite meist in einer besseren Verhandlungssituation. Das Resultat hiervon ist, dass es in der Praxis deutlich mehr Share Deals anstelle von Asset Deals gibt.

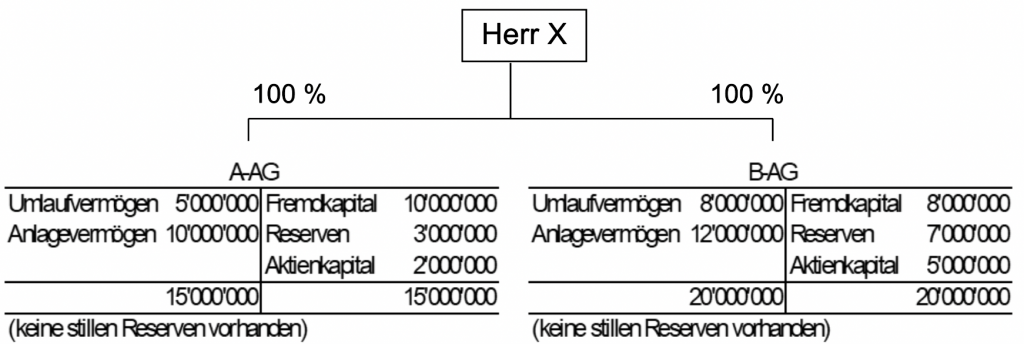

Transponierung

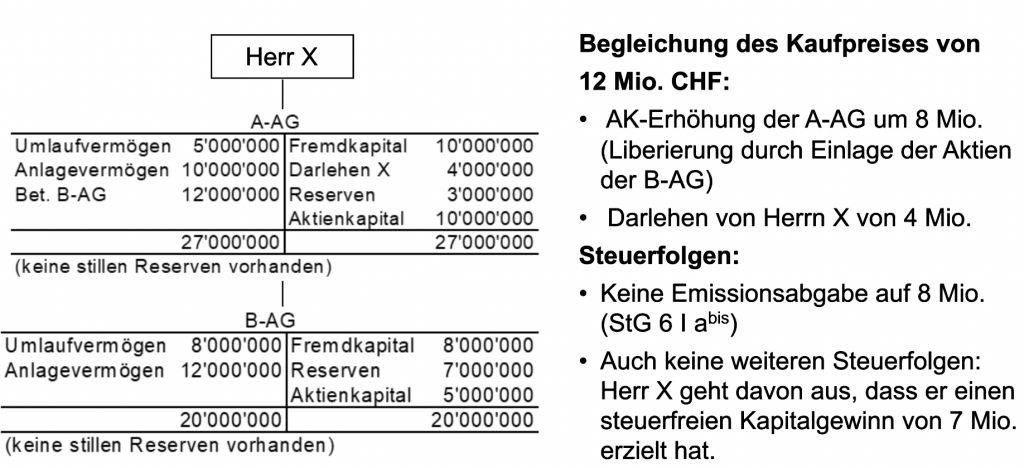

Herr X wohnt in der Schweiz und besitzt Anteile an zwei schweizerischen Aktiengesellschaften, der A-AG und der B-AG, die er beide selber gegründet hat. Die Bilanzen der beiden Gesellschaften sind nachfolgend abgebildet:

Transponierung: Herr X verkauft die B-AG an die (ebenfalls durch ihn beherrschte) A-AG:

→ Wechsel vom Kapitaleinlage- zum Buchwertprinzip

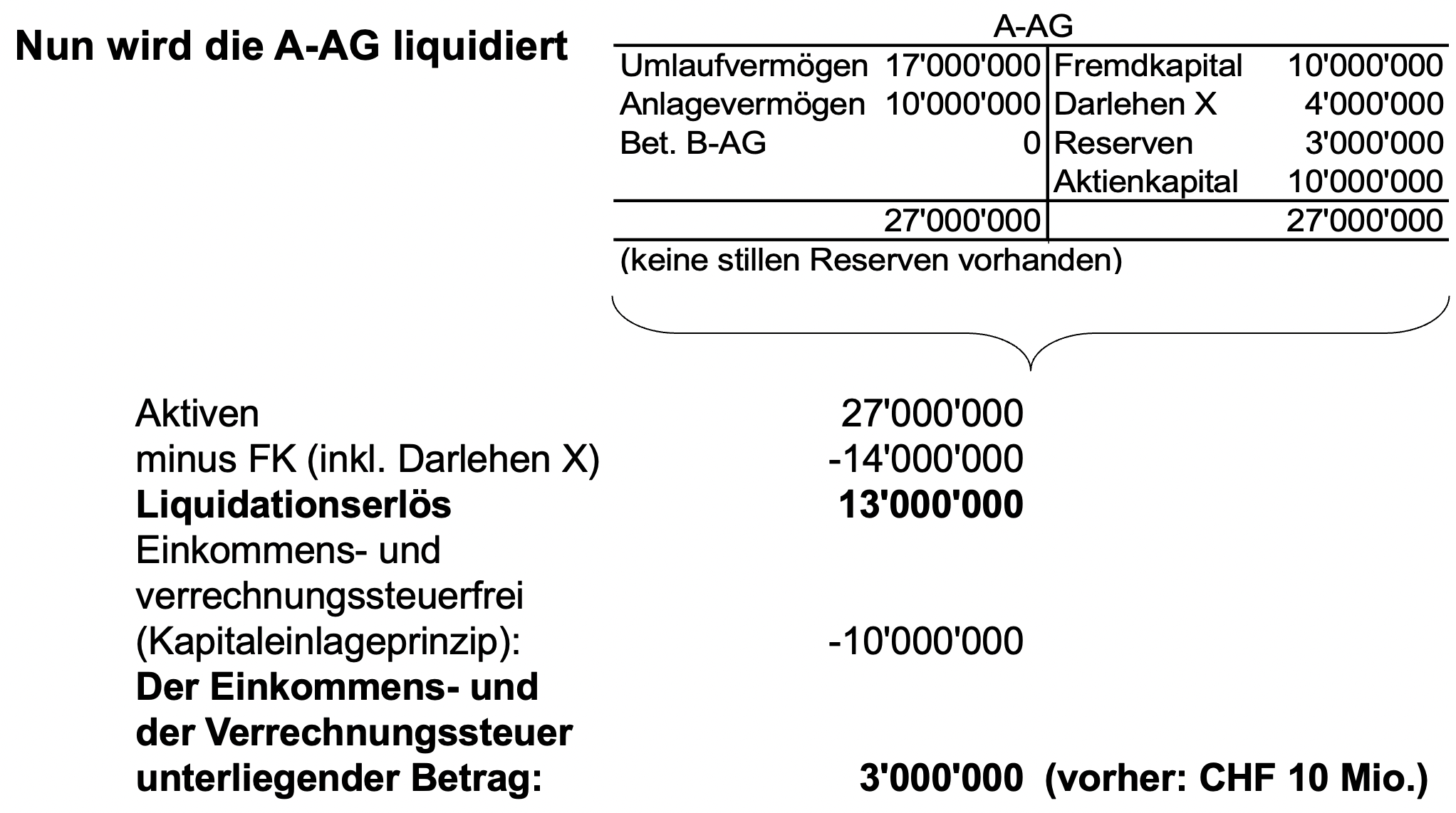

Anschliessend erfolgt die Liquidation. Zunächst wird die B-AG liquidiert.

- Der A-AG fliesst ein als Ertrag zu verbuchender Liquidationserlös von CHF 12 Mio. zu.

Buchungssatz bei der A-AG: Umlaufvermögen / Ertrag: 12 Mio.

- Die Beteiligung an der B-AG ist jedoch gleichzeitig abzuschreiben, da die B-AG durch die Liquidation aufgelöst wird.

Buchungssatz bei der A-AG: Abschreibungen / Beteiligung B-AG: 12 Mio.

Bilanz A-AG nach Liquidation der B-AG:

Nun wird die A-AG liquidiert:

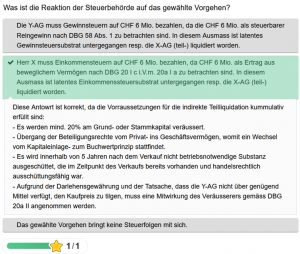

Indirekte Teilliquidation

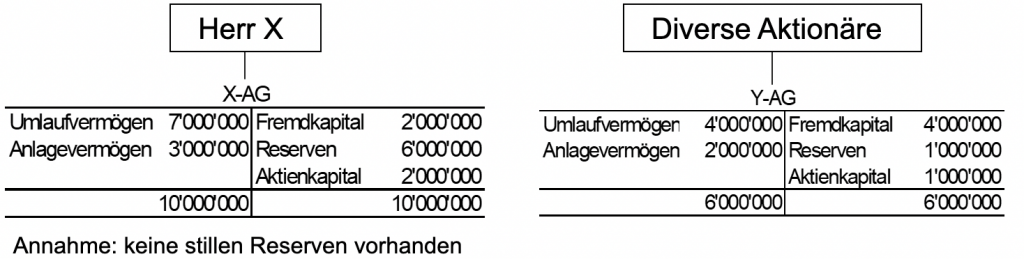

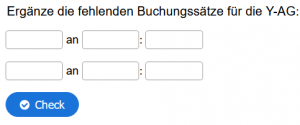

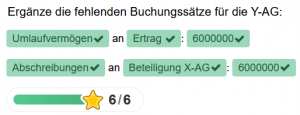

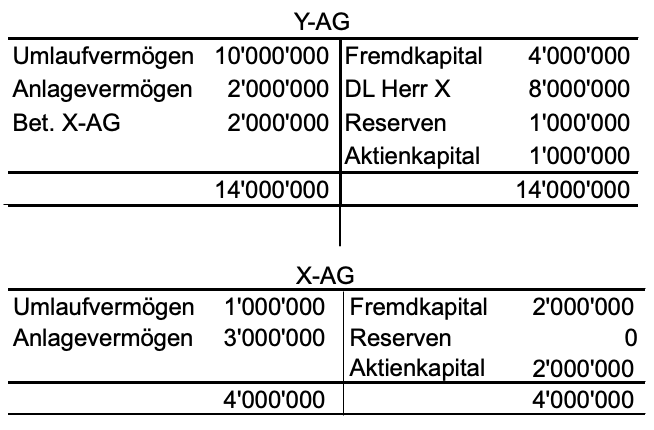

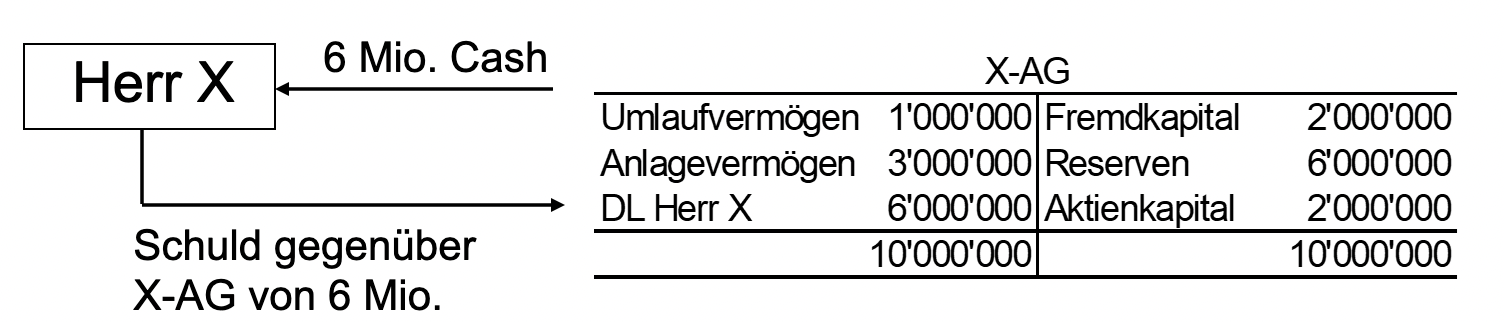

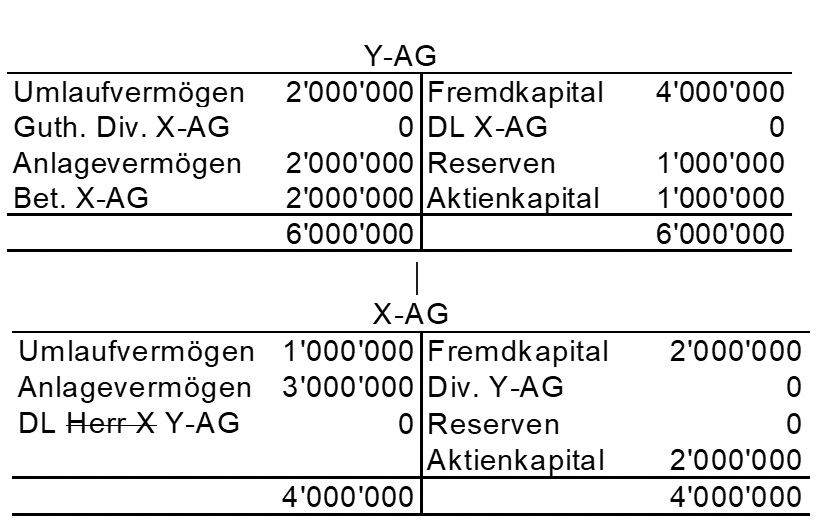

Herr X, Besitzer der X-AG, möchte seine Gesellschaft für CHF 8 Mio. (Aktiven minus Fremdkapital) an die Y-AG verkaufen. Es kann davon ausgegangen werden, dass von den CHF 7 Mio. Umlaufvermögen mindestens CHF 6 Mio. nicht betriebsnotwendig und die Reserven von CHF 6 Mio. handelsrechtlich ausschüttbar sind.

Nun schüttet die X-AG der Y-AG eine Substanzdividende von CHF 6 Mio. aus. Dies führt bei der Y-AG zu einem Ertrag. Jedoch kann aufgrund der Wertminderung der X-AG die Beteiligung abgeschrieben werden, wodurch der Ertrag „neutralisiert“ wird. Wie lauten die Buchungssätze bei der Y-AG?

Die neuen Bilanzen sehen folgendermassen aus:

Die Y-AG kann nun mit den erhaltenen CHF 6 Mio. das Darlehen von Herrn X zurückzahlen. Die noch fehlenden CHF 2 Mio. steuert sie aus eigenen Mitteln bei. Für Herrn X sind dadurch beim Verkauf der X-AG keine Einkommensteuerfolgen entstanden. Der Buchungssatz bei der Y-AG lautet daher:

- DL Herr X / Umlaufvermögen: 8 Mio.

Die Bilanzen werden folgendermassen angepasst:

Die X-AG soll wiederum an die Y-AG verkauft werden. Vor dem Verkauf gewährt die X-AG Herrn X ein Darlehen in Höhe von CHF 6 Mio.

Bilanz der X-AG vor dem Verkauf:

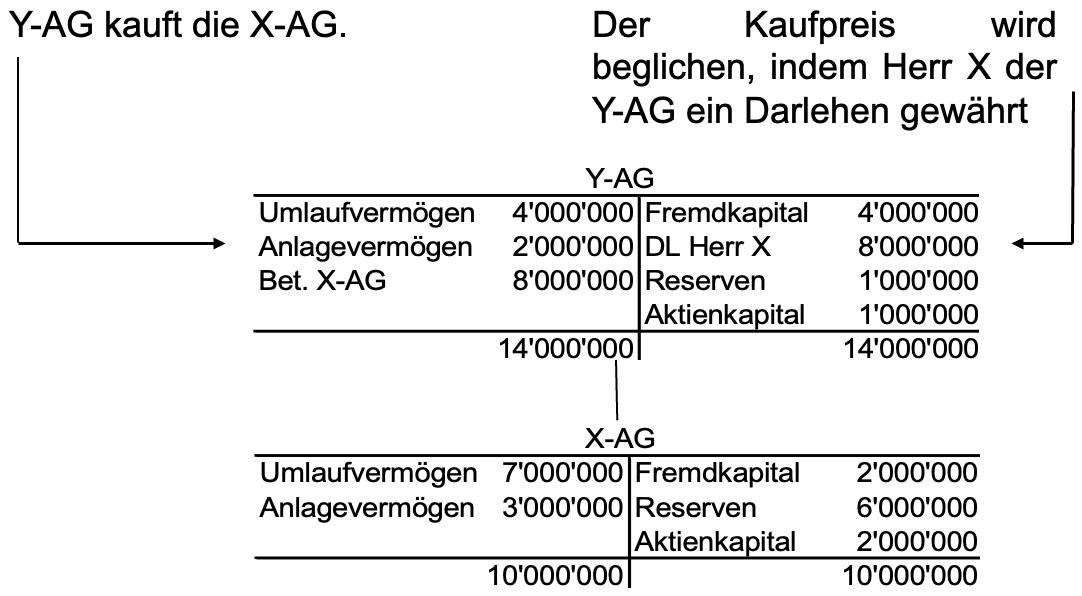

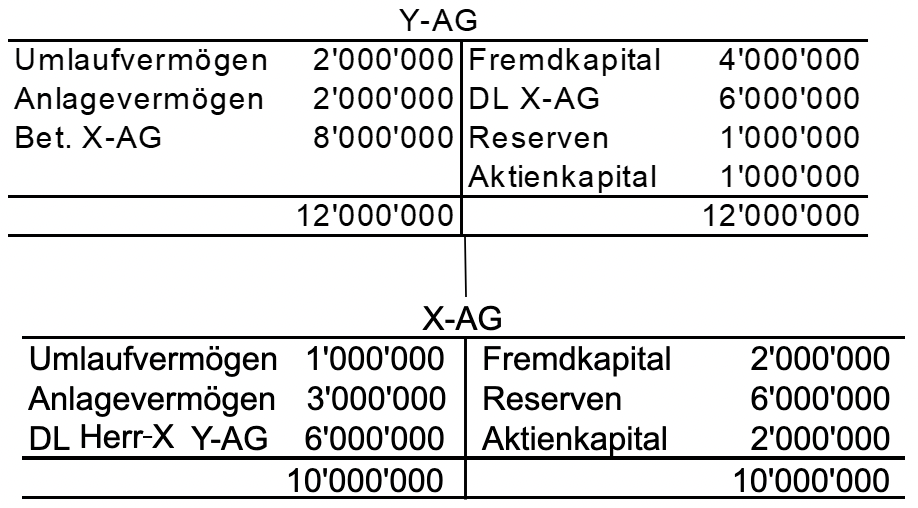

Nun kauft die Y-AG die X-AG. Der Kaufpreis von 8 Mio. wird beglichen, indem die Y-AG Herrn X CHF 2 Mio. aus eigenen Mitteln bezahlt und die Schuld von Herrn X gegenüber der X-AG von CHF 6 Mio. übernimmt. Die CHF 8 Mio. fliessen Herrn X somit ohne Einkommenssteuerfolgen zu.

Die beiden Bilanzen sehen anschliessend wie folgt aus:

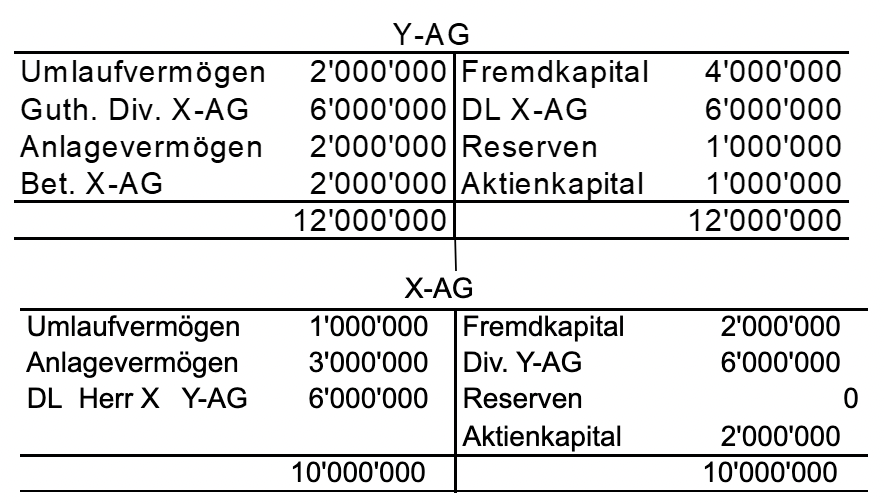

Die X-AG richtet nun eine Substanzdividende von 6 Mio. an die Y-AG aus. Der Buchungssatz bei der X-AG lautet wie folgt:

- Reserven an Div. Y-AG: 6 Mio.

Die Y-AG bucht die Dividendenausrichtung als Ertrag, welcher (wie beim Leveraged Buyout) durch die erforderliche Abschreibung „neutralisiert“ wird:

- Guthaben Div. X-AG / Ertrag: 6 Mio.

- Abschreibungen / Bet. X-AG: 6 Mio.

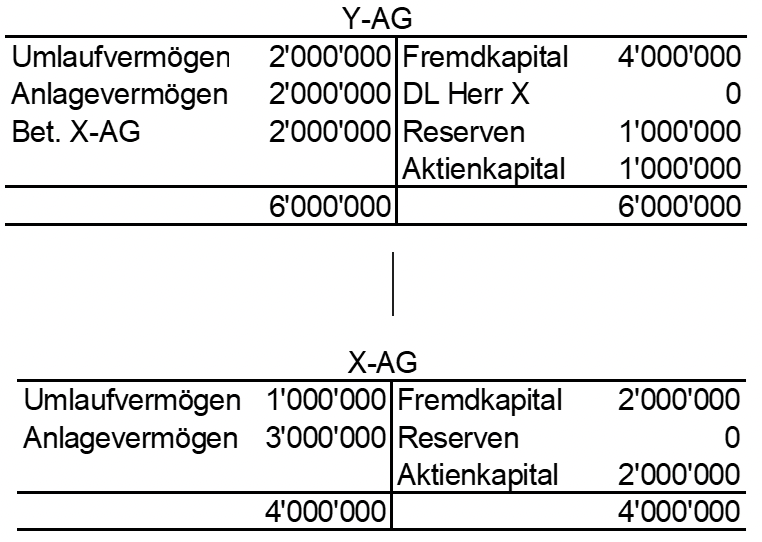

Die Bilanzen stellen sich folgendermassen dar:

Die Y-AG verrechnet die beiden Positionen gegenüber der X-AG:

- DL X-AG / Guthaben Div. X-AG: 6 Mio.

Die X-AG verrechnet ihrerseits beide Positionen gegenüber der Y-AG:

- Div. Y-AG / DL Y-AG: 6 Mio.

Es zeigt sich das gleiche Resultat wie bei der Variante 1.

1.4. Vorlesung 4

Umwandlung

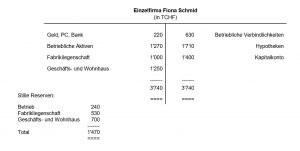

Ulla trifft ihre Kindergartenfreundin Fiona Schmid. Nach kurzem Gespräch erfährt Ulla, dass Fiona ebenfalls in der Autobranche tätig ist. Schon seit mehr als einem Jahrzehnt betreibt sie eine Einzelfirma, die in der Fabrikation und dem Handel von Fahrzeugen für Personen mit besonderen Bedürfnissen aktiv ist. Stolz erzählt Fiona, dass der Nettobuchwert ihrer Einzelfirma CHF 1.4 Mio. beträgt. Ausserdem erfährt Ulla, dass Fiona erst kürzlich die Einzigartigesauto AG gegründet hat. Schon bald soll die neu gegründete Einzigartigesauto AG die Aktiven und Verbindlichkeiten der bisher von Fiona geführten Einzelfirma übernehmen.

Laut Sacheinlagevertrag wird der Übernahmepreis getilgt durch Liberierung der 1’000 Namenaktien im Nennwert von je CHF 1’200 sowie durch Gutschrift von CHF 200’000 an die Aktionärin Ulla Ambühl.

Die Übernahmebilanz präsentiert sich wie folgt:

Grundsätzlich liegt Einkommen aus selbständiger Erwerbstätigkeit vor (DBG 18 II), da eine echte Realisierung stiller Reserven erfolgt (Aufrechnung der unter Marktwert übertragenen stillen Reserven).

Die Übertragung des Geschäftsvermögen der Einzelfirma Fiona Schmid ist jedoch steuerneutral (DBG 19 I & II), wenn:

- Fortbestand der Steuerpflicht in der Schweiz

- Übernahme der bisher für die Einkommensteuer massgeblichen Werte

- Übertragung eines (Teil-)Betriebs

- Einhaltung der Veräusserungssperrfrist von 5 Jahren

Die Steuerpflicht der Einzigartiges Auto AG beginnt grundsätzlich mit dem Eintrag ins Handelsregister.

Bei Begründung oder Erhöhung von Beteiligungsrechten fällt die Emissionsabgabe grundsätzlich auf den Betrag an, der der Gesellschaft zufliesst, mindestens aber auf dem Nennwert (StG 8 I a), dass heisst vorliegend auf CHF 2.87 Mio.

Wenn ein Effektenhändler an der Transaktion beteiligt ist, muss geprüft werden, ob eine Umsatzabgabe fällig ist (StG 13 III).

Eine Verrechnungssteuer fällt nur an, wenn der Übernahmepreis über dem Verkehrswert des übertragenen (Teil-)Betriebs liegt.

Grundsätzlich liegt ein mehrwertsteuerlich relevanter Umsatz vor (MWSTG 18 I). In Fall einer Umwandlung ist jedoch eine Erfüllung durch Meldung möglich (MWSTG 38 I a).

Spaltung

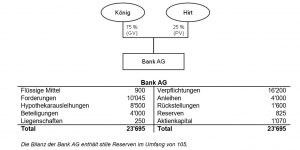

Nachdem Ulla erfolgreich Fiona beraten hat, melden sich zwei weiter ehemalige Kommilitonen bei ihr und bitten sie um Hilfe. Hans Hirt und Karl König betreiben seit geraumer Zeit gemeinsam die Bank AG. Die Bank AG ist eine im Vermögensverwaltungsgeschäft und dem Hypothekargeschäft tätige Schweizer Bank mit folgender Beteiligungsstruktur und Bilanz per 31.12.2013 (in Mio. CHF):

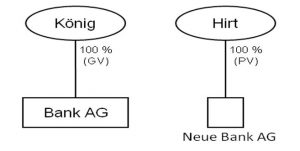

Aufgrund unterschiedlicher Ansichten der beiden Aktionäre über die Zukunft der Bank AG wird beschlossen, die beiden Sparten Vermögensverwaltung und Hypotheken zu trennen. Die Bank AG wird im Verhältnis der bisherigen Anteile den Aktionären Hirt und König (asymmetrisch) abgespalten, indem das Hypothekargeschäft in eine neue Gesellschaft, die Neue Bank AG, abgespalten wird.

Diese Abspaltung wird durch eine Sacheinlagegründung der Neue Bank AG mit anschliessender Übertragung der Aktien der Neue Bank AG an Hans Hirt durchgeführt. Das Aktienkapital der Neue Bank AG wird durch den Aktivenüberschuss des übertragenen Teilbetriebs liberiert. Die Bank AG wird durch die Rücknahme der Anteile von Hirt ihr Aktienkapital um CHF 250 Mio. herabsetzen.

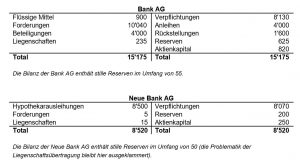

Die Bilanzen der Bank AG und der Neue Bank AG präsentieren sich per 30.06.2014 wie folgt (in Mio. CHF):

Hans und Karl bitten Ulla ihnen die Steuerfolgen dieser Transaktion zu erklären.

Grundsätzlich werden die stillen Reserven besteuert, da eine steuersystematische Realisierung stiller Reserven vorliegt, wenn zu unter dem Marktwert liegenden Gewinnsteuerwerten übertragen wird (DBG 58 I c; Aufrechnung der unter Marktwert übertragenen stillen Reserven)

Die asymmetrische Abspaltung der Neue Bank AG ist jedoch steuerneutral (DBG 61 I b), wenn:

- Fortbestand der Steuerpflicht in der Schweiz

- Übernahme der bisher für die Gewinnsteuer massgeblichen Werte

- Übertragung eines (Teil-)Betriebs

- Weiterführen eines (Teil-)Betriebs durch beide Gesellschaften

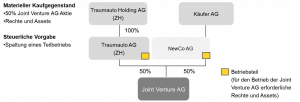

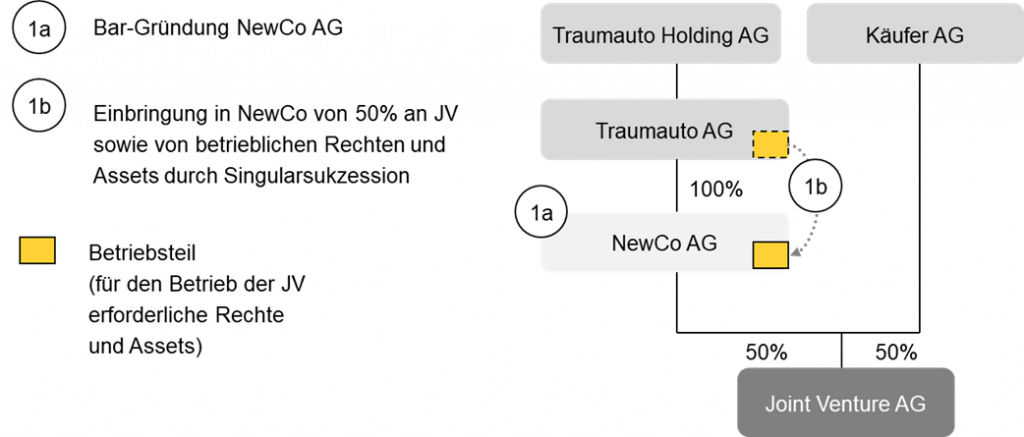

Ausgangslage

Schritt 1

Bar-Gründung der NewCo AG und Ausgliederung der 50% an Joint Venture AG (JV)-Beteiligung sowie der JV-bezogenen Aktivitäten

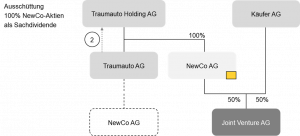

Schritt 2

Traumauto AG schüttet die Aktien von NewCo AG als Sachdividende an Traumauto Holding AG aus

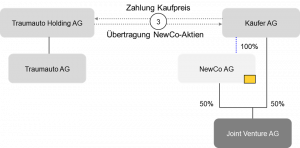

Schritt 3

Traumauto Holding AG überträgt Aktien der NewCo AG gegen Zahlung an Käufer AG (Zug um Zug)

Vorgang

Bar-Gründung der NewCo AG und Ausgliederung der 50% an Joint Venture AG (JV)-Beteiligung sowie von betrieblichen Rechten

Gewinnsteuer

Gegenstand der Gewinnsteuer (DBG 58) ist der Reingewinn. Nicht besteuert werden stille Reserven einer juristischen Person bei Umstrukturierungen, insbesondere im Fall der Fusion, Spaltung oder Umwandlung, soweit die Steuerpflicht in der Schweiz fortbesteht und die bisher für die Gewinnsteuer massgeblichen Werte übernommen werden (DBG 61 I).

Im vorliegenden Fall liegt eine steuerneutrale Abspaltung (i.S.v. DBG 61 I b) vor, weil

- die zivilrechtliche Form der Spaltung für steuerliche Beurteilung keine Rolle spielt;

- die NewCo Gewinnsteuerwerte des übertragenen Teilbetriebs übernimmt;

- die CH-Steuerpflicht hinsichtlich der übertragenen Aktiven im Rahmen der NewCo fortbesteht;

- ein Teilbetrieb auf die NewCo übertragen und von dieser weitergeführt wird

- DBG 61 I b verlangt nicht die unveränderte Weiterführung des Betriebs oder Teilbetriebs, deshalb sind die nachfolgenden Umstrukturierungen der NewCo unter Berücksichtigung des steuerlichen Erfordernisses der Weiterführung des übertragenen Betriebs bzw. Teilbetriebs für die Steuerneutralität der Spaltung unschädlich

- ein Teilbetrieb bei der Traumauto AG zurück bleibt (sog. doppeltes Betriebserfordernis).

Grundstückgewinnsteuer

Im vorliegenden Fall wird keine Liegenschaft übertragen, weshalb sich hier die Frage der Grundstückgewinnsteuer (StHG 2 und 12 I).

Verrechnungssteuer

Gegenstand der Verrechnungssteuer sind grundsätzlich Erträge des beweglichen Kapitalvermögens wie Zinsen, Renten, Gewinnanteile und sonstige Erträge (VStG 4 I). Von der Verrechnungssteuer ausgenommen sind Reserven und Gewinne einer Kapitalgesellschaft, die bei einer Umstrukturierung nach DBG 61 in die Reserven der aufnehmenden oder umgewandelten inländischen Kapitalgesellschaft oder Genossenschaft übergehen (VStG 5 I a).

Vorliegend ist zwischen den beiden Teilschritten 1a und 1b zu unterscheiden:

- Gründung NewCo (Schritt 1a):

Mit der Liberierung durch die Aktionäre gehen auf Stufe der Traumauto AG Reserven (Umwandlung Reserven in Aktienkapital) unter.

Dadurch entsteht eine Verrechnungssteuerpflicht auf Stufe der Traumauto AG, welche bei einer 100%-Beteiligung durch Meldung der steuerbaren Leistung erfüllt wird (VStV 24 I) - Übertragung Teilbetrieb (Schritt 1b)

Keine Verrechnungssteuerpflicht, weil sämtliche Reserven des abgespaltenen Teilbetriebs in die Reserven der NewCo übergehen (VStG 5 I a ist anwendbar)

Reserven aus Kapitaleinlagen (KS-ESTV Nr. 29a vom 9. September 2015)

Offene Kapitaleinlagen der Beteiligungsinhaber können steuerneutral den Reserven aus Kapitaleinlagen gutgeschrieben werden und sind dem einbezahlten Grund- und Stammkapital gleichgestellt. Durch die Spaltung werden keine zusätzlichen Kapitaleinlagereserven gebildet. Die Gesellschaften können aber frei vereinbaren, wie die Kapitaleinlagereserven aufgeteilt werden; fehlt eine Vereinbarung und kann im Nachhinein keine Einigung erzielt werden, erfolgt eine Aufteilung nach Massgabe der Aufteilung der Aktivenüberschüsse (d.h. Differenz Aktiven zu Fremdkapital).

Emissionsabgabe

Gegenstand der Emissionsabgabe ist die entgeltliche und unentgeltliche Begründung und Erhöhung des Nennwertes von Beteiligungsrechten, z.B. in Form von Aktien inländischer Aktiengesellschaften und Kommanditgesellschaften sowie Stammanteile inländischer GmbHs (StG 5 I a). Ausgenommen von der Emissionsabgabe sind u.a. Beteiligungsrechte, die in Durchführung von Beschlüssen über Fusionen oder diesen wirtschaftlich gleichkommende Zusammenschlüsse, Umwandlungen und Spaltungen von AGs oder GmbHs (u.a.) begründet oder erhöht werden (StG 6 I abis)

Die Ausgabe der neuen Aktien der NewCo fällt in den Anwendungsbereich von StG 6 I abis und ist damit von der Emissionsabgabe ausgenommen.

Umsatzabgabe

Der Bund erhebt Stempelabgaben auf dem Umsatz (Umsatzabgabe) in- und ausländischer Urkunden wie bspw. Obligationen, Aktien, Stammanteile einer GmbH, etc. (StG 1 I b).Gegenstand der Umsatzabgabe ist die entgeltliche Übertragung von Eigentum an von einem Inländer ausgegebenen steuerbaren Urkunden, sofern eine der Vertragsparteien oder einer der Vermittler Effektenhändler ist (StG 13 I und III). Von der Umsatzabgabe ausgenommen ist die Ausgabe inländischer Aktien (StG 14 I a) sowie die mit einer Umstrukturierung verbundene Übertragung steuerbarer Urkunden von der spaltenden Unternehmung auf die aufnehmende Unternehmung (StG 14 I i).

Die Ausgabe der NewCo-Anteile sowie die Ausgliederung des Teilbetriebs sind von der Umsatzabgabe ausgenommen (StG 14 I a und i).

Zusammenfassung der Steuerfolgen Schritt 1:

- × Gewinnsteuer

- × Grundstückgewinnsteuer

- × Verrechnungssteuer (Erfüllung durch Meldung)

- × Emissionsabgabe

- × Umsatzabgabe

Vorgang

Traumauto AG schüttet die Aktien von NewCo AG als Sachdividende an Traumauto Holding AG aus

Gewinnsteuer

Da die Ausschüttung der NewCo-Beteiligung von der Traumauto AG an die Traumauto Holding AG Teil der (altrechtlichen) Abspaltung ist, stellt dieser Vorgang bei der Traumauto AG einen steuerneutralen Vorgang dar, weil die beiden Teilschritte der Abspaltung als wirtschaftlich einheitlicher Vorgang zu qualifizieren sind.

Verrechnungssteuer

Die Ausschüttung der Aktien der NewCo AG unterliegt nicht der Verrechnungssteuer, da auch dies einen integralen Teil der Abspaltung bildet (einheitlicher Vorgang bei wirtschaftlicher Betrachtungsweise).

Umsatzabgabe

Die Ausschüttung der Aktien der NewCo AG von der Traumauto AG an die Traumauto Holding AG stellt mangels Entgeltlichkeit keinen umsatzabgabepflichtigen Vorgang dar.

Vorgang

Traumauto Holding AG überträgt Aktien der NewCo AG gegen Zahlung an Käufer AG (Zug um Zug)

Gewinnsteuer und Beteiligungsabzug

Bei diesem Vorgang wird grundsätzlich die Gewinnsteuer fällig. Werden Beteiligungen von mehr als 10% veräussert kann der Beteiligungsabzug geltend gemacht werden, sofern die veräusserten Beteiligungen während mindestens einem Jahr von der veräussernden Gesellschaft gehalten worden sind (DBG 69, 70 IV b).

Die Traumauto Holding AG hält mehr als 10% der Aktien an der NewCo, jedoch beträgt die Haltedauer weniger als ein Jahr. Die Steuerpraxis stellt für die Berechnung der Haltedauer i.S.v. DBG 70 IV b auf die Haltedauer der Beteiligungen an die Traumauto AG, welche die NewCo bis vor Ausschüttung an die Traumauto Holding AG gehalten hat, ab. Somit sind die Voraussetzungen von DBG 69, 70 IV b erfüllt und die Traumauto Holding AG kann den Beteiligungsabzug geltend machen, wobei sich die Gewinnsteuer im Verhältnis des Nettobeteiligungsertrags (Kapitalgewinn) zum gesamten Reinertrag der Traumauto Holding AG (inkl. Kapitalgewinn) ermässigt. Der Beteiligungsabzug wird in Vorlesung 5 eingehender thematisiert.

Umsatzabgabe

Die Aktien sind steuerbare Urkunden und werden entgeltlich übergehen. Zudem ist die Übertragung nicht von der Umsatzabgabe ausgenommen. Im vorliegenden Fall sind mehr als CHF 10 Mio. der Aktiven der Traumauto Holding AG Beteiligungen, weshalb auch die Voraussetzung der Beteiligung eines inländischen Effektenhändlers gegeben ist. Damit ist die Umsatzabgabe geschuldet.

1.5. Vorlesung 5

Die Laboratory Food AG erzielt im Jahr 2021 einen Nettogewinn (vor Steuern) von 100 GE. Ingesamt entfallen 10% des Nettogewinns auf einen nicht-qualifizierenden IP-Gewinn; 5% auf Gewinne aus der Finanzierungstätigkeit und weitere 5% auf Gewinne aus Routinefunktionen. Nehmen Sie einen Nexus-Faktor von 75% an. Die kantonal vorgesehene Ermässigung beträgt annahmegemäss max. 90%. Es wird ein effektiver Gewinnsteuersatz von 18% (davon 7.2% direkte Bundessteuer und 10.8% Kantons- und Gemeindesteuern).

Gesamter Nettogewinn (vor Steuern) 100 GE

./. nicht qualifizierender IP-Gewinn (10%) 10 GE

./. Gewinn aus Finanzierungstätigkeit (5%) 5 GE

./. Gewinn aus Routinefunktionen (5%) 5 GE

= Residualgewinn vor Steuern (Boxengewinn) 80 GE

./. Nexus-Faktor (75%) 20 GE

./. Kantonal vorgesehene Ermässigung (90%) 6 GE

= Reduktion der Bemessungsgrundlage 54 GE

Die Laboratory Food AG führt ihre Forschungs- und Entwicklungstätigkeiten im Kanton ZG (dort befindet sich zugleich der Sitz der Gesellschaft) aus. Die F&E-Tätigkeit qualifiziert für den zusätzlichen Abzug von maximal 50 % auf in der Schweiz angefallenen Forschungs- und Entwicklungsaufwendungen (§ 60a StG-ZG).

Da sich der Wirkungsort der F&E-Tätigkeiten im Inland befindet, ist ein erhöhter kantonaler Abzug zulässig auf

- auf dem direkt zurechenbaren Personalaufwand für Forschung und Entwicklung, zuzüglich eines Zuschlags von 35% dieses Personalaufwands, höchstens aber bis zum gesamten Aufwand der steuerpflichtigen Person;

- sowie auf 80% des Aufwands für durch Dritte in Rechnung gestellte Forschung und Entwicklung.

Der gesamte Aufwand der Laboratory Food AG beträgt 80 GE. Davon entfallen 45 GE auf den übrigen Aufwand, 15 GE auf F&E für Dritte und 20 GE auf den F&E Personalaufwand. Der Reingewinn beträgt 50 GE.

Die Basis für den F&E Sonderabzug ergibt sich wie folgt:

80% des Aufwand für F&E für Dritte = 20 GE * 80% = 12 GE

35% Zuschlag auf den F&E Personalaufwand = 20 * 1,35 = 27 GE

Gesamthaft beträgt damit die Basis für den F&E Sonderabzug = 12 + 27 = 39 GE

Ermitteln Sie den steuerbaren Reingewinn der Laboratory Food AG auf Stufe Bund und Kanton ZG!

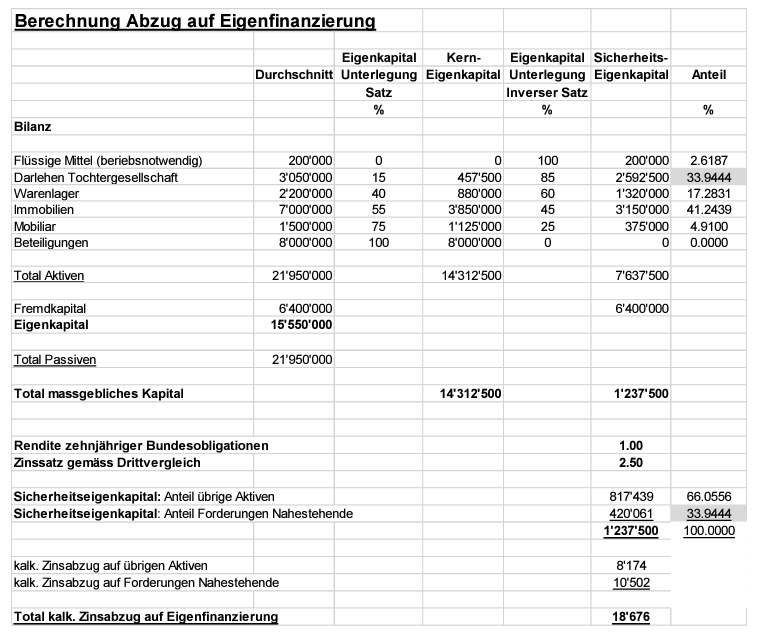

- Annahmegemäss beträgt die Rendite 10-jähriger Bundesobligationen 1%

- Der Zinssatz gemäss Drittvergleich beträgt annahmegemäss 2.5%

- Da die Rendite 10-jähriger Bundesobligationen nur jenen Anteil des Sicherheitseigenkapitals angewendet werden darf, dass auf die übrige Aktiven entfällt, ist das Sicherheitseigenkapital pro Aktivposten ins Verhältnis zum gesamten Sicherheitseigenkapital zu setzten

- Hierzu kann zuerst der auf die Forderungen an Nahestehende entfallende Anteil am Sicherheitskapital ermittelt werden = 2’592’500 : 7’637’500 = 33.9444%

- Der Anteil der übrigen Aktiven am Sicherheitseigenkapital beträgt im Umkehrschluss 1-33.9444% = 66.0556

1.6. Vorlesung 6

Liquidation

Elena hat nach ihrem Studium in Banking und Finance an der HSG insgesamt 50 Aktien der Green Investment Advisory AG gekauft. Die Green Investment Advisory AG besitzt ein Aktienkapital von CHF 500’000. Bei der Liquidation der Green Investment Advisory AG erhält Elena einen Liquidationserlös von CHF 2’000 pro Aktie. Von den CHF 1’000 sind CHF 400 Reserven aus Kapitaleinlagen und CHF 600 übrige Reserven, die in der Bilanz der Green Investment Advisory AG separat ausgewiesen werden.

Die Immobilien-Invest AG verfügt über ein Aktienkapital von CHF 1 Mio. Die Aktionäre haben eine förmliche Kapitalherabsetzung beschlossen. Der Verkäufer verkauft 100 Namenaktien à nominal CHF 1’000 (= 10%) aus seinem Privatvermögen zum Preis von CHF 200’000 an die Immobilien-Invest AG.

Nach OR 959a II 3 e sind eigene Kapitalanteile als Minusposten im Eigenkapital auszuweisen.

Die erwerbende Gesellschaft bucht beim Erwerb im Umfang von CHF 200’000 eine Minusposition eigene Anteile gegen KER ein. Bei der effektiven Vernichtung der Anteile werden die Minusposition im Umfang von CHF 100’000 gegen den Nennwert ausgebucht, im übrigen Umfang gegen KER.

Die Immobilien-Invest AG verfügt über ein Aktienkapital von 1 Mio. CHF. Die Aktionäre haben eine förmliche Kapitalherabsetzung beschlossen. Der Verkäufer verkauft 100 Namenaktien à nominal CHF 1’000 (= 10%) aus seinem Privatvermögen zum Preis von 200’000 CHF an die Immobilien-Invest AG.

Nach OR 959a II 3 e sind eigene Kapitalanteile als Minusposten im Eigenkapital auszuweisen.

Die erwerbende Gesellschaft bucht beim Erwerb im Umfang von CHF 200’000 eine Minusposition eigene Anteile gegen KER ein. Bei der effektiven Vernichtung der Anteile werden die Minusposition im Umfang von CHF 100’000 gegen den Nennwert ausgebucht, im übrigen Umfang gegen KER.

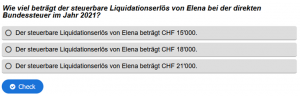

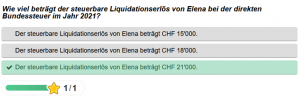

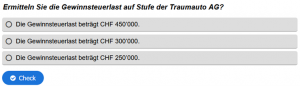

Nach mehreren Jahren in der Car-Sharing Industrie hat Ulla das Bedürfnis, sich in ihrer Karriere neu auszurichten. Während dieser Zeit hatte sie viel Erfahrung in der Buchhaltung sammeln können, weshalb sie in dieser Funktion in der Anwaltskanzlei ihres Ehemannes Erik arbeiten will. Mit dieser neuen Anstellung hat sie keine Zeit mehr für die Belange der Traumauto AG und da sie keinen potenziellen Käufer gefunden hat, entscheidet sie sich die Traumauto AG zu liquidieren. Der Gewinnsteuersatz beträgt 15%. Für Zwecke der Einkommenssteuer ist ein Steuersatz von 30% anwendbar.

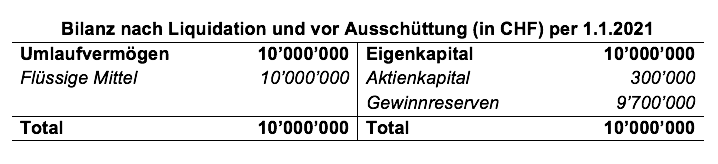

Ulla möchte sämtliche Aktiven «versilbern» und die Gesellschaftsschulden zurückbezahlen. Ein Käufer bietet ihr für sämtliche Aktiven einen Betrag von CHF 12’000’000. Nach Veräusserung aller Aktiven und Zurückbezahlung der Schulden, soll der allenfalls verbleibende Überschuss als Liquidationsdividende an Ulla ausgeschüttet werden.

Ermittlung der flüssigen Mittel (in CHF)

Zufluss aus Verkauf 12’000’000

Rückzahlung Schulden 1’700’000

Gewinnsteuerlast 300’000

Liquidationsüberschuss 10’000’000

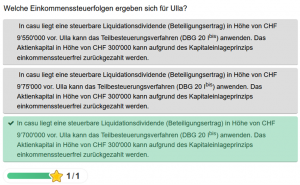

Veränderung der Gewinnreserven (in CHF)

Gewinnreserven per 31.12.2020 8’000’000

Realisation stiller Reserven 2’000’000

Gewinnsteuerlast 300’000

Gewinnreserven per 1.1.2021 9’700’000

Liegt der Erlös aus dem Verkauf aller Aktiven über deren Gewinnsteuerwert (= Buchwerte), so realisiert das Unternehmen stille Reserven und erzielt damit einen steuerbaren Kapitalgewinn. Diese Liquidationsgewinne unterliegen der Gewinnsteuer (DBG 58 I c bzw. DBG 61b).

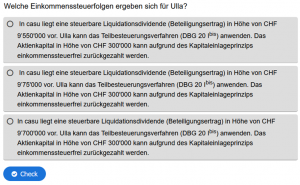

Nehmen Sie an, dass Ulla als Alleinaktionärin ist und ihre Anteile im Privatvermögen hält. Der Liquidationsüberschuss ist ausschüttbar an Ulla.

Mantelhandel

Ulla ist inmitten des Prozesses die Traumauto AG zu liquidieren. Da kommt ihre langjährige Freundin Klara ins Spiel und äussert ihr grosses Interesse, in der Car Sharing Branche Fuss zu fassen und findet daher die Übernahme der Traumauto AG die perfekte Gelegenheit dafür. Den strategische Ausrichtung der Traumauto AG möchte Sie allerdings ändern und sich auf ein anderes Kundensegment fokussieren. Die bisherigen Betriebsaktiven passen nicht zu der von Klara geplanten Geschäftstätigkeit. Ulla wird den Geschäftsbetrieb einstellen und sämtliche Aktiven verwerten und die Verbindlichkeiten zurückzahlen. Die Bilanz der Traumauto AG präsentiert sich wie folgt:

Klara ist bereit für die Traumauto AG einen Preis von CHF 10’000’000 zu bezahlen.

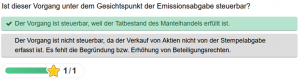

Ulla ist hoch erfreut, denn so ergeben sich gleich für beide Seiten steuerliche Vorteile: Klara kann sich durch den Kauf der Traumauto AG die lästige Emissionsabgabe sparen, die bei einer Neugründung anfallen würde. Ulla wiederum entgehen die steuerlichen Folgen der Liquidation und sie kann durch den Verkauf einen steuerfreien Kapitalgewinn realisieren.

Ehemann Erik, der in seiner Kanzlei oft mit Unternehmenstransaktionen konfrontiert ist, wirkt jedoch nicht begeistert von der Idee. Er ist sich unsicher, ob dieses Vorgehen von der Steuerbehörde akzeptiert wird.

Kann Ulla bei Verkauf der Traumauto AG den steuerfreien Kapitalgewinn in Anspruch nehmen?

Ulla kann den steuerfreien Kapitalgewinn (DBG 16 III) vorliegend nicht geltend machen, da eine Umgehung in Form eines Mantelgeschäfts vorliegt. Folgende Indizien weisen darauf hin, dass mit dieser Vorgehensweise ein steuerbarer Beteiligungsertrag in einen steuerfreien Kapitalgewinn «umgewandelt» werden sollte:

- Die verkaufte Traumauto AG hat keine Aktiven oder nur noch solche in liquider oder leicht realisierbarer Form.

- Die Traumauto AG hat ihre Dienstleistungstätigkeit eingestellt.

- Die neue Eigentümerin Klara will die Statuten hinsichtlich Firma, Sitz und Zweck ändern.

- Die Traumauto AG bleibt zwar im Car-Sharing-Bereich tätig, Klara möchte diese aber strategisch anders ausrichten und ein anderes Kundensegment ansprechen.

Es liegt eine faktische Liquidation durch Übertragung der Beteiligungsrechte an Klara vor. Das Geschäfts qualifiziert als Mantelhandelt. Der Mantelhandel wird behandelt wie eine Liquidation mit anschliessender Neugründung. Daher werden steuerrechtlich die gleichen Folgen wie bei einer normalen Liquidation und nachfolgender Neugründung der bisherigen Kapitalunternehmung ausgelöst.

Der Verkaufserlös unterliegt bei Ulla der Einkommenssteuer. Bei Anteilen im Privatvermöge unterliegt die Differenz aus dem Verkaufspreis und Nennwert + KER der Einkommenssteuer. Sie kann das Teilbesteuerungsverfahren anwenden.

Resultieren aus dem Verkauf an Klara auch Steuerfolgen aus Sicht der Verrechnungssteuer?

Die Differenz zwischen Liquidationsüberschuss und dem Nennwert der Anteilsrechte + KER unterliegt der Verrechnungssteuer. Steuerpflichtig ist die Traumauto AG. Bei der Verrechnungssteuer erfolgt eine Überwälzung auf den Leistungsempfänger. Es gilt das Kapitaleinlageprinzip, wonach die Rückzahlung von Einlagen, Aufgeldern und Zuschüssen (sog. Agio / KER) steuerfrei ist.

Welche Steuerfolgen ergeben sich aus Sicht der Emissionsabgabe?

Die Übergabe von Beteiligungsrechten beim Mantelhandel wird der Begründung von Beteiligungsrechten gleichgestellt. Die Bemessungsgrundlage ist das Reinvermögen der Gesellschaft, mindestens jedoch der Nennwert aller Beteiligungen. Es gilt die reguläre Freigrenze von CHF 1 Mio. Damit ist die Emissionsabgabe auf CHF 9’000’000 geschuldet.

Sitzverlegung ins Ausland

Ulla besinnt sich zurück an ihre Weltreise und ihre dort entfachte Leidenschaft für Car-Sharing. Doch nicht nur unternehmerisch hat ihr diese Weltreise viel gebracht, sie hat auch gefallen am Klima und der Natur in Australien gefunden. Daher könnte sie sich in Zukunft vorstellen nach Australien auszuwandern, wenn Erik einverstanden ist und auch die Traumauto AG dort florieren kann.

Damit soll zunächst der Sitz der Traumauto AG nach Australien verlegt werden. Es soll der statutarische Sitz sowie der Ort der tatsächlichen Verwaltung nach Australien verlegt werden. Die Sitzverlegung würde rechtlich ohne Liquidation und Neugründung vorgenommen werden.

Ihr ist bewusst, dass durch die Sitzverlegung und die damit begründete Steuerpflicht in Australien der Schweiz Steuersubstrat entzogen wird. Ulla ist sich aber im Unklaren, ob dieser Vorgang zu Steuerfolgen in der Schweiz führt.

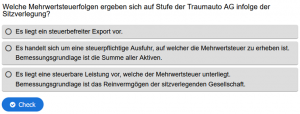

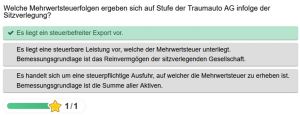

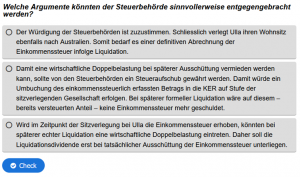

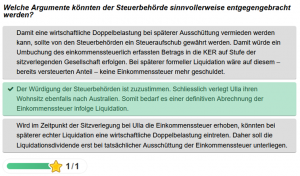

Welche Gewinnsteuerfolge ergeben sich auf Stufe der Traumauto AG infolge der Sitzverlegung?

Die Sitzverlegung wird steuerlich wie eine Liquidation behandelt (steuersystematische Realisation), d.h. im Umfang der Differenz zwischen Verkehrswert der Aktiven und deren Gewinnsteuerwert realisiert die Schuhmacher AG stille Reserven (CHF 2’000’000). Dieser (Kapital-)Gewinn unterliegt der Gewinnsteuer (DBG 58 I c)

Gemäss Auffassung der Steuerbehörden realisiert Ulla im Zeitpunkt der Sitzverlegung eine steuerbare Liquidationsdividende, auch wenn ihr effektiv kein Geld zugeflossen ist.

- Keine stillen Reserven auf den Betriebseinrichtungen ↵

Ein (Teil-)Betrieb (ESTV-KS Nr. 5a Ziff. 4.3.2.5) liegt vor, wenn

Personal vorhanden und ein sachgerechtes Verhältnis zwischen Personalaufwand und Ertrag gegeben ist

Leistungen am Markt und an verbundene Unternehmen erbracht werden

Die Grundstückgewinnsteuer wird ausschliesslich durch die Kantone erhoben. Ihr unterliegen Gewinne, die sich bei Veräusserung eines Grundstückes des Privatvermögens oder eines land- oder forstwirtschaftlichen Grundstückes sowie Anteile daran ergeben, soweit der Erlös die Anlagekosten übersteigt (StHG 12 I).

Die Kantone (so der Kanton Zürich, StG ZH 216 I) können die Grundstückgewinnsteuer auch auf Gewinne aus Veräusserung von Grundstücken des Geschäftsvermögens erheben (monistisches System), sofern sie diese Gewinne von der Einkommens- und Gewinnsteuer ausnehmen oder an diese anrechnen (StHG 12 IV).

Steueraufschiebende Veräusserungen sind jedoch die Umstrukturierungstatbestände i.S.v. StHG 8 III, IV und 24 III, IIIbis (Übernahme stiller Reserven bei Fortbestehen der Steuerpflicht im Fall der Fusion, Spaltung oder Umwandlung) (StHG 12 IV a).

Für weiterführende Informationen siehe Vorlesung 1.7.