Vorlesung 1

2. Einkommens- und Vermögenssteuer

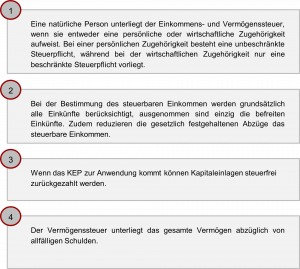

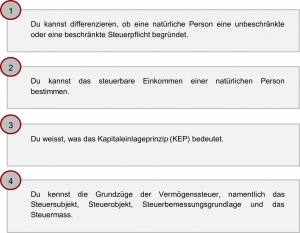

2.1. Kapitelübersicht

Weiterführend Literatur

- STOCKER RAOUL/GIESEN RAMONA, Repetitorium Steuerrecht (3. A. Zürich 2017) (siehe insb. Teil 3, Kapitel zur Einkommens- und Vermögenssteuer).

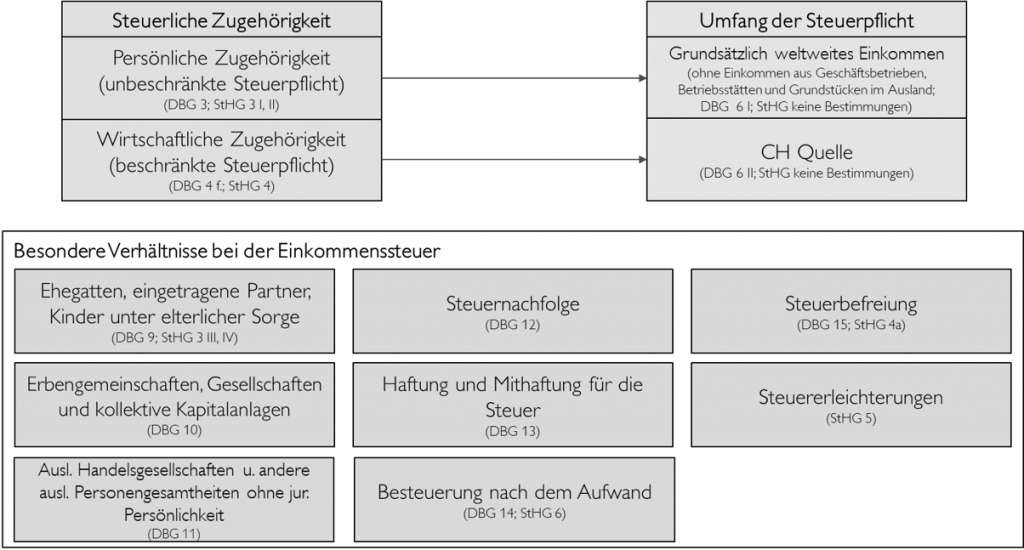

2.2. Steuersubjekt

Steuersubjekt der Einkommens- und Vermögenssteuer sind natürliche Personen mit Zugehörigkeit in der Schweiz. Dabei wird zwischen persönlicher und wirtschaftlicher Zugehörigkeit unterschieden.

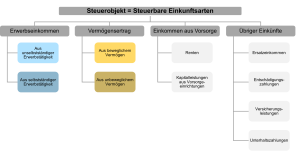

2.3. Steuerobjekt

Zu den Steuerobjekten der Einkommenssteuer zählen alle in der unteren Graphik dargestellten steuerbaren Einkunftsarten.

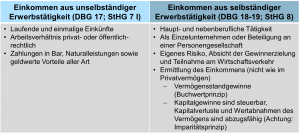

Erwerbseinkommen im Allgemeinen (unselbstständige vs. selbstständige Erwerbstätigkeit)

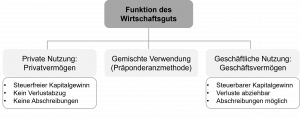

Das Erwerbseinkommen kann sowohl aus einer unselbstständigen (DBG 17) wie auch aus einer selbständigen Tätigkeit (DBG 18-19) stammen. Die Unterscheidung zwischen dem Geschäftsvermögen und dem Privatvermögen bei Selbständigerwerbende ist für das Steuerrecht von zentraler Bedeutung.

Als Geschäftsvermögen gelten alle Vermögenswerte, die ganz oder überwiegend der selbstständigen Erwerbstätigkeit dienen (sog. Präponderanzmethode; DBG 18 II; StHG 8 II). Dabei ist auf die tatsächlichen Verhältnisse oder im Einzelfall auf Indizien abzustellen. Da das Geschäftsvermögen die Grundlage der steuerrechtlichen Gewinnermittlung bildet, ist die Abgrenzung derjenigen Vermögensgegenstände, die der selbständigen Erwerbstätigkeit ganz oder vorwiegend dienen, von denjenigen Vermögensgegenständen, die ganz oder vorwiegend privaten Zwecken dienen, von zentraler Bedeutung. Aus diesem Grund setzt Geschäftsvermögen zwingend eine selbständige Erwerbstätigkeit voraus, der es zugeordnet werden kann. Zuerst muss demnach geklärt sein, ob überhaupt eine selbständige Erwerbstätigkeit vorliegt, bevor Geschäftsvermögen von Privatvermögen abgegrenzt werden kann (vgl. Steuerbuch des Kantons Solothurn, § 24 Nr. 2 Ziff. 1).

Je nachdem ob eine unselbstständige oder selbstständige Erwerbstätigkeit vorliegt, können sich unterschiedliche Steuerfolgen ergeben. Zwar wirkt sich dies nicht auf den Steuersatz aus, sondern vielmehr auf die Bemessungsgrundlage, d.h. die Ermittlung des steuerbaren Einkommens. In der Realität kann jedoch meist nicht unmittelbar festgestellt werden, ob Einkommen aus selbstständiger oder unselbstständiger Erwerbstätigkeit vorliegt. Um diese Differenzierung sachgerecht vornehmen zu können, wird in der Steuerrechtspraxis auf die Funktion des Wirtschaftsgutes abgestellt.

In Lehre und Praxis werden folgende Kategorien bei der Zuteilung eines Vermögensgegenstandes zum Geschäftsvermögen angewendet: notwendiges Geschäftsvermögen, notwendiges Privatvermögen, Alternativgüter, gemischt genutzte Wirtschaftsgüter und gewillkürtes Geschäftsvermögen. Der Entscheid, ob ein Vermögensgegenstand ganz oder vorwiegend der selbständigen Erwerbstätigkeit dient, ist von Fall zu Fall unter Würdigung der Gesamtheit der tatsächlichen Verhältnisse zu fällen (BGE 112 Ib 79, E. 3a).

Notwendiges Geschäftsvermögen

Vermögensgegenstände, die aufgrund ihrer äusseren Beschaffenheit und ihrer konkreten Zweckbestimmung für den Betrieb erforderlich sind, stellen notwendiges Geschäftsvermögen dar. Diese Vermögensgegenstände können dem Betrieb nicht einfach entzogen werden, ohne diesen zu stören. Die Zugehörigkeit ergibt sich somit aus der betriebswirtschaftlichen Funktion des Vermögensgegenstandes. Beispiel: Ein Schreiner stellt Stühle her, die er aus Holz fertigt. Gegen Kredit kauft er bei seinem Lieferanten Holz für die Verarbeitung ein. Sowohl das Holz als auch der Kredit dienen unmittelbar seinem Betrieb und stellen deshalb notwendiges Geschäftsvermögen dar. Der Betrieb des Schreiners kann ohne das Holz für die Stühle nicht funktionieren, d.h. das Holz und auch der Kredit für dessen Finanzierung sind für den Betrieb notwendig (Steuerbuch des Kantons Solothurn, § 24 Nr. 2 Ziff. 2.1).

Gemisch genutzte Güter (Präponderanzmethode)

Gemischt genutzte Wirtschaftsgüter sind Vermögensgegenstände, die gleichzeitig unmittelbar sowohl geschäftlichen als auch privaten Bedürfnissen dienen. Auch solche Vermögensgegenstände müssen ganz entweder dem Geschäfts- oder dem Privatvermögen zugeordnet werden (Steuerbuch des Kantons Solothurn, § 24 Nr. 2 Ziff. 2.3).

Gemäss dem Merkblatt zum KS ESTV Nr. 2 (1995/96) ist mithilfe der Präponderanzmethode ein gemischt genutztes Wirtschaftsgut ganz dem Geschäfts- oder dem Privatvermögen zuzuordnen. Für die Zuordnung nach der Präponderanzmethode wird auf die effektive Nutzung des betreffenden Vermögensgegenstandes abgestellt. Wird der Vermögensgegenstand vorwiegend, d.h. zu mehr als 50 %, für die Ausübung der selbständigen Erwerbstätigkeit genutzt, wird er als Ganzes dem Geschäftsvermögen zugewiesen.

Gewillkürtes Geschäftsvermögen

Eine qualifizierte Beteiligung von mind. 20% am Grund- oder Stammkapital einer Kapitalgesellschaft oder Genossenschaft kann dem Geschäftsvermögen zugeteilt werden (DBG 18 II letzter Satz; StHG 8 II). Dazu bedarf es im Zeitpunkt des Erwerbs einer ausdrücklichen Erklärung. Die Behandlung der Beteiligungsrechte als Geschäftsvermögen hat den Vorteil, dass die darauf entfallenden Schuldzinsen steuerlich vollumfänglich abziehbar sind (DBG 27 II d; StHG 10 I e). Dagegen unterliegt ein allfälliger Veräusserungsgewinn der Einkommenssteuer (DBG 18 II; StHG 8 I).

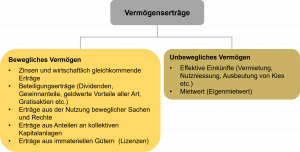

Vermögenserträge

Unter die Vermögenserträge fallen sowohl die Erträge aus dem beweglichen Vermögen (DBG 20) wie auch aus dem unbeweglichem Vermögen (DBG 21).

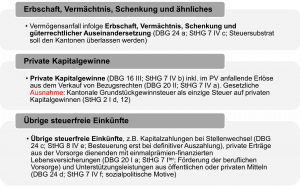

Befreite Einkünfte

Obwohl grundsätzlich jede Art von Einkunft besteuert wird, gibt es bestimmte Ausnahmen.

Der Verkauf von Beteiligungsrechten aus dem Privatvermögen stellt grundsätzlich einen steuerfreien Kapitalgewinn dar (DBG 16 III). Ausnahmen von diesem Grundsatz bilden folgende Tatbestände:

- Transponierung (DBG 20a I b)

- Indirekte Teilliquidation (DBG 20a I a)

- Gewerbsmässiger Wertschriftenhändler (KS-ESTV Nr. 36 vom 27.07.2012)

- Verkauf mit Earn-out-Klausel unter Bedingung der Weiterbeschäftigung (Rechtsprechung BGer, bspw. 2C_731/2017 vom 12.11.2018)

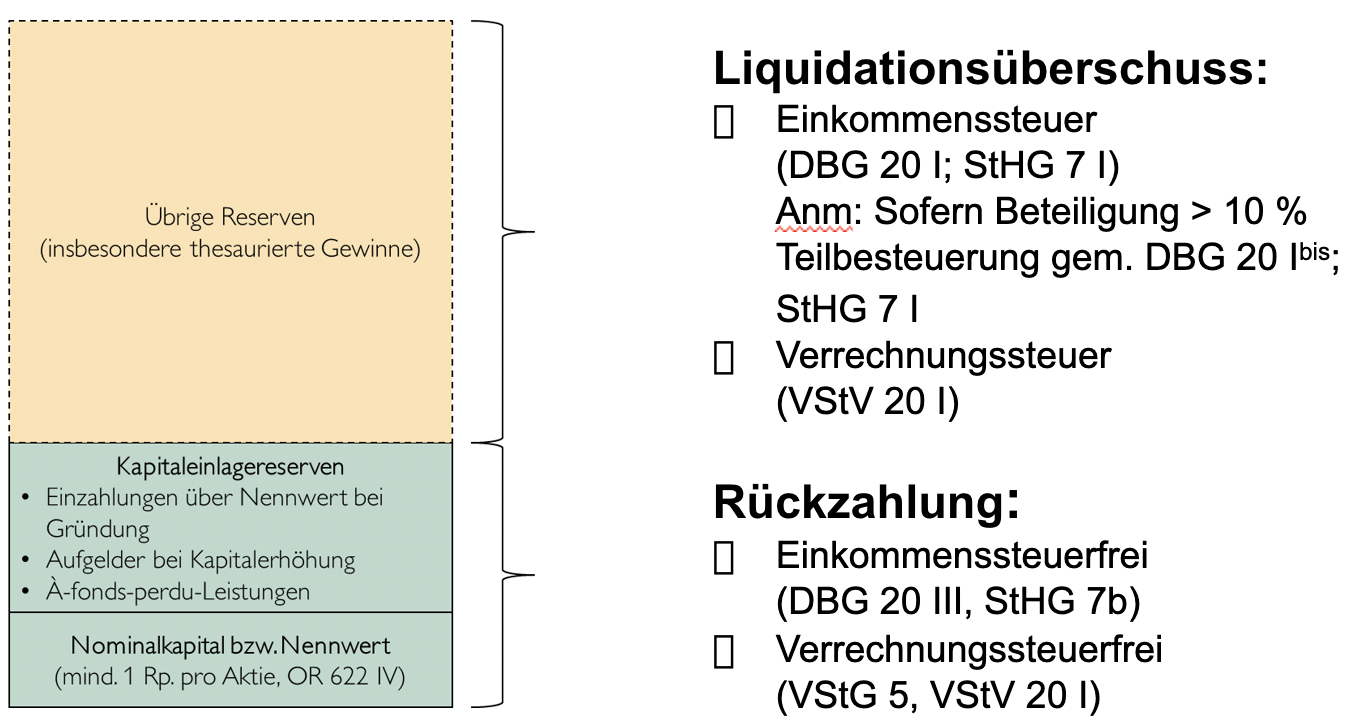

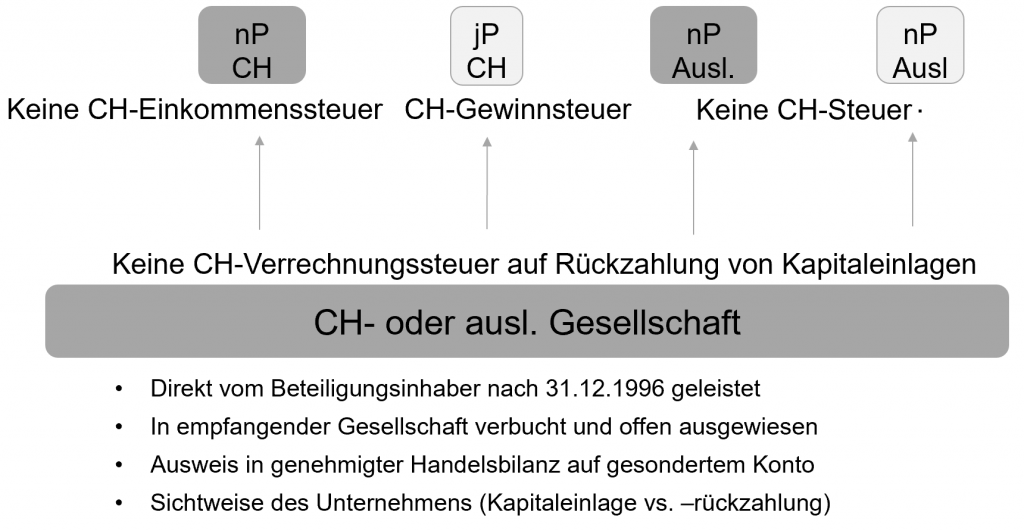

Kapitaleinlageprinzip (KEP)

Wechsel vom Nennwertprinzip zum KEP

Wirkung (vgl. grundlegend BVGE 2015/25 E. 4.3)

-

Einkommensteuer: Steuerfreiheit bei Rückzahlung von Kapitaleinlagen, sofern im Privatvermögen gehalten; und

-

Verrechnungssteuer: Verrechnungssteuerfrei, d.h. Vermeidung von Sockelsteuerbelastung im internationalen Kontext

Umfang

-

Die Rückzahlung von Einlagen, Aufgeldern und Zuschüssen wird gleichbehandelt wie die Rückzahlung von Grund- oder Stammkapital (DBG 20 III).

- Ab dem 1.1.2020 bestehen jedoch Einschränkungen für börsenkotierte Gesellschaften und Genossenschaften (DBG 20 IV).

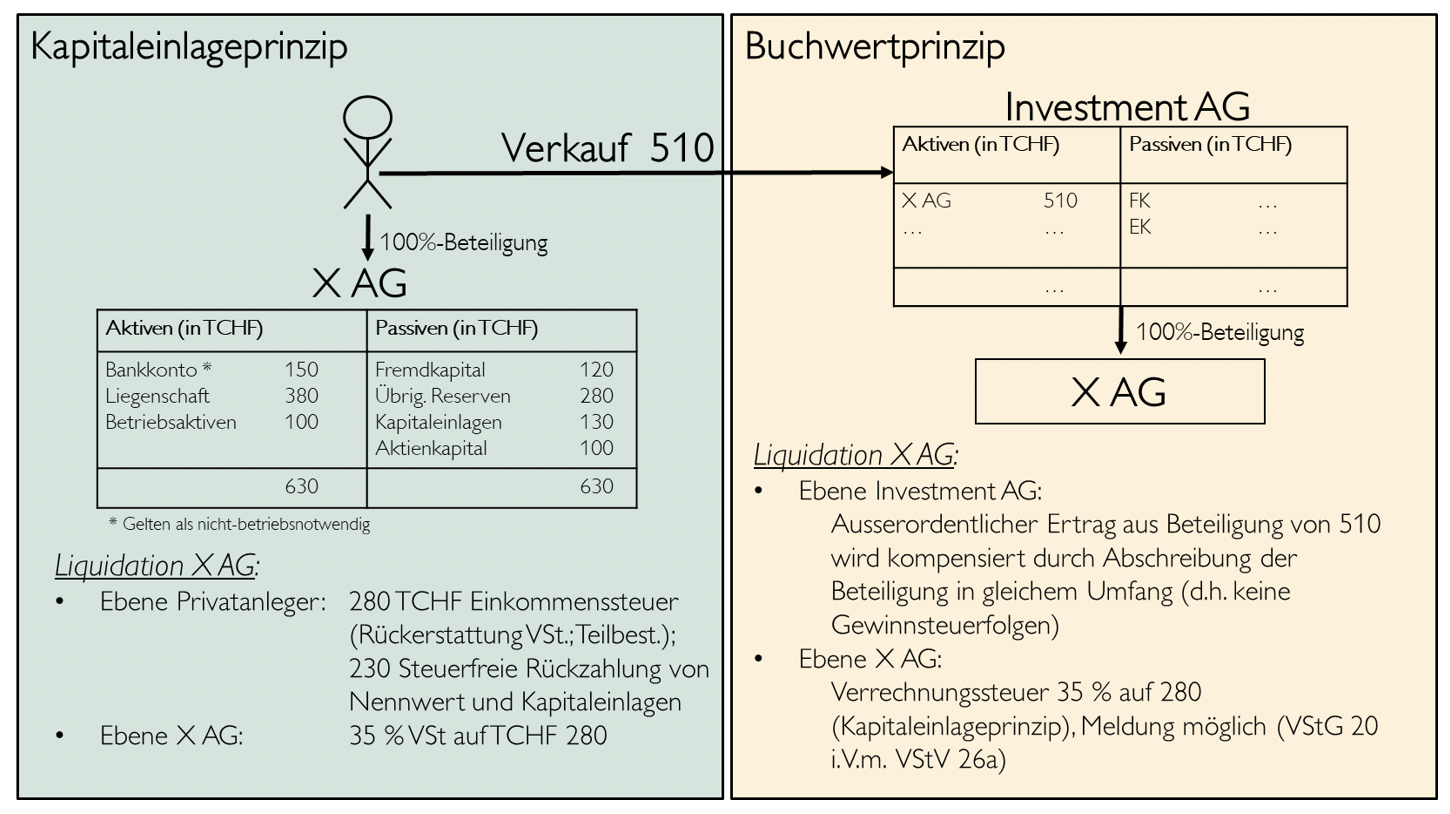

Die nachfolgende Abbildung veranschaulicht die Steuerfolgen bei der Liquidation der Gesellschaft. Die Beteiligung wird im Privatvermögen gehalten.

Anpassung im Rahmen der STAF (vgl. Vorlesung 5)

-

An schweizerischen Börsen kotierte Gesellschaften dürfen Kapitaleinlagereserven nur dann steuerfrei ausschütten, wenn in gleicher Höhe auch steuerbare Dividenden ausgeschüttet werden (Proportionalitätsprinzip) (DBG 20 IV). Die Regelung gilt sinngemäss auch für Gratisaktien und Gratisnennwerterhöhungen.

-

Bei einer Verletzung des Prinzips ist die Rückzahlung im Umfang der halben Differenz zwischen der Rückzahlung und der Ausschüttung der übrigen Reserven steuerbar, höchstens aber im Umfang der handelsrechtlich ausschüttbaren übrigen Reserven.

- Ausgenommen von dieser Regelung sind:

- Rückzahlungen innerhalb eines Konzerns (mind. 10% Beteiligung)

- Reserven, die nach dem 31.12.2010 im Rahmen eines Zuzugs in die Schweiz entstanden sind

Die Anteile der X AG stehen zum Verkauf. Die Anteile haben einen Verkehrswert von TCHF 510. In diesem Fall gibt es zwei Varianten. In der Variante 1 kauft ein Privatanleger die X AG für TCHF 510 und liquidiert sie anschliessend. In der Variante 2 kauft eine juristische Person (hier die Investment AG) die X AG für TCHF 510 und liquidiert die Gesellschaft im Anschluss. Die unterschiedlichen Steuerfolgen der beiden Varianten sind in der nachfolgenden Abbildung dargestellt:

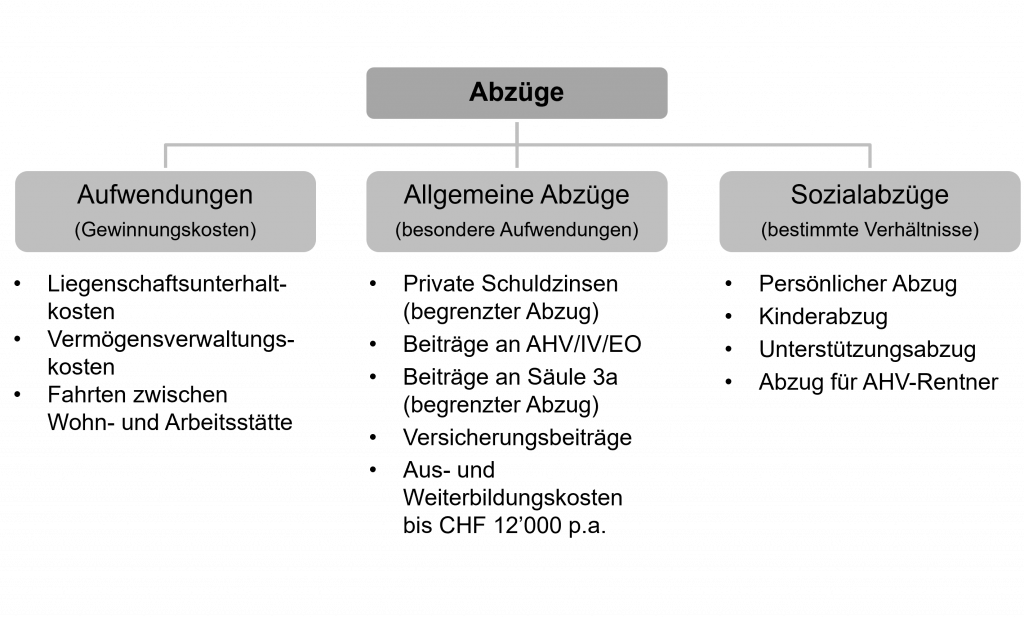

Abzüge

Neben den steuerfreien Einkünften sieht der Gesetzgeber Abzüge vor, die ebenfalls das steuerbare Einkommen reduzieren. Es gibt 3 Arten von Abzügen: Gewinnungskosten (DBG 26-32), Allgemeine Abzüge (DBG 33), Sozialabzüge (DBG 35).

Ermittlung des steuerbaren Einkommens

Die untere Graphik fasst die Ermittlung des steuerbaren Einkommens bei einer unselbständigen Tätigkeit zusammen. Die Ermittlung des steuerbaren Einkommens bei einer selbständigen Tätigkeit orientiert sich an der Gewinnermittlung bei juristischen Personen.

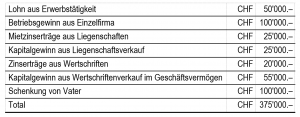

Das Ehepaar Schuster realisiert in der Bemessungsperiode die nachfolgend aufgeführten Einkünfte. Die Liegenschaft gehört zum Privatvermögen.

2.4. Steuermass

Steuersatz

-

Massstab für die Berechnung der Steuern (einfache Steuer)

-

Immer im betreffenden Steuergesetz festgelegt (Veränderung bedarf einer Gesetzesrevision)

-

In der Regel in Prozent oder Promille angegeben

-

Beinhaltet eine Progression

Steuerfuss

-

Verhältniszahl in Prozent oder in Einheit, welche angibt, um welches Vielfache oder um welchen Bruchteil die einfache Steuer erhöht oder herabgesetzt wird.

-

In der Regel jährlich durch die Legislative neu festgelegt

2.5. Zeit für eine Pause

Wenn du langsam keine Energie mehr hast, dann fülle deine Batterien mit dieser kurzen Übung.

2.6. Vermögenssteuer

Steuerobjekt

- Gesamtes Reinvermögen: Bruttovermögen abzüglich der Schulden (StHG 13)

Steuerbemessung

-

Reinvermögen, inkl. Anteile an Personenunternehmen

-

Bewertung: Verkehrswert, Kurswert, Ertragswert

-

Befreit: Hausrat, persönliche Gebrauchsgegenstände

-

Stand am Ende der Steuerperiode oder der Steuerpflicht

-

Steuerhoheit: Kanton/Gemeinde

2.7. Schnittstellen und Key Takeaways

Schnittstellen