Vorlesung 4

3. Fusion

3.1. Kapitelübersicht

Weiterführende Literatur

- STOCKER RAOUL/GIESEN RAMONA, Repetitorium Steuerrecht (3. A. Zürich 2017) (siehe insb. Teil 3, S. 60f und S. 88f).

3.2. Fusion

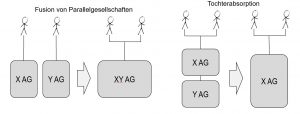

Es gibt zwei Arten von Fusionen: die Absorptions- und die Kombinationsfusion. Eine Absorptionsfusion beinhaltet die Übernahme einer Gesellschaft durch eine andere, bereits bestehende Gesellschaft, während bei der Kombinationsfusion der Zusammenschluss mehrerer Gesellschaften zu einer neuen Gesellschaft erfolgt.

Zivilrechtlich kann eine Fusion z.B. wie folgt bewirkt werden:

- Absorption oder Kombination nach Fusionsgesetz (FusG 3 I a & b)

- Vermögensübertragung nach Fusionsgesetz (FusG 69 ff.)

Ulla trifft ihre Kindergartenfreundin Fiona. Nach kurzem Gespräch erfährt Ulla, dass Fiona mit der Motorsport AG (Sitz ebenfalls in St. Gallen) ein sehr ähnliches Geschäft betreibt, indem sie PS-Boliden der obersten Hubraumklasse vermietet. Fiona ist 100% Eigentümerin der Motosport AG und hält ihre Anteile im Privatvermögen. Ulla, die ihre Sportwagensparte ein wenig vernachlässigt hat, spricht unverfroren ihre Fusionsgedanken aus und versucht Fiona mit Synergieargumenten zu überzeugen. Fiona ist begeistert, da ein Teil ihrer Stammkundschaft immer älter wird und nicht mehr die neusten Sportwagen, sondern die bequemsten Luxuskarossen, welche Ulla schliesslich hat, bevorzugt. Die beiden sind sich aber unsicher, was in Bezug auf die stillen Reserven bei einer Fusion geschieht.

Bilanz Traumauto AG (in TCHF)

| Aktiven | Passiven | ||

| Flüssige Mittel | 1‘000 | Fremdkapital | 1‘700 |

| Übrige Flüssige Mittel | 5‘000 | Gewinnreserven | 8‘000 |

| Betriebsaktiven | 4‘000 | Aktienkapital | 300 |

| Total | 10‘000 | Total | 10‘000 |

Bilanz Motorsport AG (in TCHF)

| Aktiven | Passiven | ||

| Flüssige Mittel | 1‘125 | Fremdkapital | 3‘760 |

| Übrige Flüssige Mittel | 550 | Gewinnreserven | 3‘065 |

| Betriebsaktiven | 6‘050 | Aktienkapital | 900 |

| Total | 7‘725 | Total | 7‘725 |

Ein Unternehmenszusammenschluss kann bspw. durch Verschmelzung zweier Kapitalgesellschaften erfolgen. Bei einer echten Fusion findet die Übertragung der der Aktiven und Passiven zivilrechtlich durch Universalsukzession statt und die übertragende Gesellschaft wird ohne Liquidation aufgelöst. Bei einer unechten Fusion findet die Vermögensübertragung zivilrechtlich durch Singularsukzession oder partieller Universalsukzession (Vermögensübertragung; Art. 69-77 FusG) statt. In beiden Fällen muss die übertragende Gesellschaft durch Liquidation aufgelöst werden. Die Übertragung der Aktiven und Passiven kann zivilrechtlich auf folgende Weise erfolgen: Absorption (FusG 3 I a; echte Fusion); Kombination (FusG 3 I b; echte Fusion); Vermögensübertragung (FusG 69-77; unechte Fusion); Liquidation (unechte Fusion).

Die Fusion (nach FusG) basiert auf einem Fusionsvertrag und lässt sich allgemein durch drei wesentliche Eigenschaften charakterisieren: (1) Kontinuität der Mitgliedschaft (Gesellschafter der untergehenden Gesellschaft haben Anspruch auf Anteils- oder Mitgliedschaftsrechte der übernehmenden Gesellschaft; FusG 7), (2) Universalsukzession (es gehen sämtliche Aktiven und Passiven von Gesetzes wegen auf die übernehmende Gesellschaft über; FusG 22 I) und (3) Auflösung ohne Liquidation (mit Eintragung der Fusion ins Handelsregister wird die übertragende Gesellschaft von Amtes wegen gelöscht; FusG 21 III).

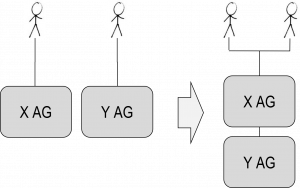

In Bezug auf den Sachverhalt stellt sich vorerst die Frage, welche Art der Fusion von den Beteiligten gewünscht ist. Wie erwähnt besteht das Ziel der geplanten Fusion darin, Synergieeffekte zu erzielen (vgl. Sachverhalt). Vorliegen in Frage kommen insbesondere eine Absorptions- oder Kombinationsfusion. Bei einer Kombinationsfusion werden sämtliche Aktiven und Passiven aller beteiligten Gesellschaften auf eine neu entstehende Gesellschaft übertragen. Bei einer Absorptionsfusion hingegen wird die übertragende Gesellschaft von einer bereits bestehenden Gesellschaft übernommen, d.h. hierbei entsteht keine neue juristische Person. In der Praxis werden zahlreiche Fusionen als Absorption ausgestaltet.

Die Traumauto AG (übernehmende Gesellschaft) könnte also die Motorsport AG (übertragende Gesellschaft) mittels Absorptionsfusion (FusG 3 I a) übernehmen. Fiona hätte Anspruch auf Anteilsrechte an der übernehmenden Traumauto AG, die unter Berücksichtigung des Vermögens der beteiligten Gesellschaften, der Verteilung der Stimmrechte sowie aller anderen relevanten Umstände ihren bisherigen Anteilsrechten entspricht (FusG 7 I). Es müsste also ein Umtauschverhältnis festgelegt werden.

Unter einer Fusion nach DBG 61 I versteht man einen Zusammenschluss mit Verschmelzung (echte und unechte Fusion), d.h. einen Zusammenschluss durch die Übertragung sämtlicher Aktiven und Passiven einer oder mehrerer anderen Gesellschaften auf eine andere Gesellschaft mit anschliessender oder gleichzeitiger Auflösung der übertragenden juristischen Person(en). Die zivilrechtliche Abwicklung ist für die steuerliche Würdigung nicht massgebend. Entscheidend sind die Ausgangslage und das Endresultat der Transaktion. Echte und unechte Fusionen haben deshalb die gleichen Steuerfolgen.

Nach DBG 61 I können die unversteuerten stillen Reserven steuerneutral auf die übernehmende Traumauto AG übertragen werden, soweit (1) die Steuerpflicht in der Schweiz fortbesteht und (2) die bisherigen für die Gewinnsteuer massgeblichen Werte übernommen werden. Das DBG bzw. StHG sieht für eine Fusion keine weiteren Voraussetzungen (bspw. Sperrfristen) vor.

Die erste Voraussetzung bezieht sich auf die übernehmende Gesellschaft, d.h. die Traumauto AG. Da diese bereits in der Schweiz ansässig ist und weiterhin bleibt, ist diese Voraussetzung erfüllt. Die zweite Voraussetzung gilt regelmässig als erfüllt, wenn die Fusion zu Buchwerten abgewickelt wird. Damit können die unversteuerten stillen Reserven gewinnsteuerneutral auf die Traumauto AG übertragen werden (DBG 61 I). Die Übertragung der Anteile an der übernehmenden Traumauto AG an Fiona ist steuerfrei (DBG 19 I c).

3.3. Quasi-Fusion

Die Quasifusion ist im Zivilrecht nicht eigenständig geregelt. Nach Praxis der ESTV liegt eine Quasifusion vor, wenn (KS-ESTV Nr. 5 vom 1. Juni 2005, Ziff. 4.1.7.1 bzw. KS-ESTV Nr. 5a vom 1. Februar 2022, Ziff. 4.1.7.1):

- die übernehmende Gesellschaft nach der Übernahme mindestens 50% der Stimmrechte an der übernommenen Gesellschaft hält und

- den Gesellschaftern an der übernommenen Gesellschaft höchstens 50% des effektiven Wertes der übernommenen Beteiligung gutgeschrieben oder ausbezahlt wird.

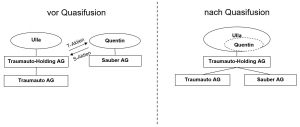

Mit der Zeit hat sich Ulla dazu entschlossen ihre Aktien an der Traumauto AG in die Traumauto-Holding, von der sie Alleinaktionärin ist, zu überführen.

Ulla’s Car-Sharing Angebot beinhaltet die regelmässige Reinigung der Autos. Ihre Kunden haben sich mittlerweile so sehr daran gewöhnt, dass sie die Autos regelmässig in reinigungsbedürftigem Zustand zurückgeben. Dank ihrer satten Preise sind es nicht vorwiegend finanzielle Sorgen, die Ulla plagen, sondern die Koordination mit Quentin und seiner Sauber AG. Quentin ist ein Meister der Reinigung, mit der Administration hat er es aber nicht so. Ulla schlägt ihm vor, dass die Traumauto AG die Sauber AG (AK CHF 5 Mio.) übernimmt und Quentin an der Traumauto-Holding beteiligt wird. Quentin ist einverstanden.

Somit vereinbart die Traumauto-Holding mit Quentin die Übernahme sämtlicher Anteile an der Sauber AG zu einem Preis von CHF 15 Mio. Der übernahmepreis wird in Form von Anteilen an der Traumauto-Holding getilgt. Zu diesem Zweck erhöht die Traumauto-Holding (Verkehrswert CHF 96 Mio.) ihr Aktienkapital von bisher CHF 20 Mio. (eingeteilt in 80’000 Aktien mit einem Nominalwert von CHF 250) durch Ausgabe von 12’500 neuen Anteilen im Nominalwert von CHF 250 auf CHF 23.125 Mio. Liberiert werden die neuen Anteile durch Sacheinlage der Anteile an der Sauber AG (5’000 Anteile mit Nominalwert von CHF 1’000).

Es stellt sich einerseits die Frage nach dem Austauschverhältnis und andererseits die Frage nach den steuerrechtlichen Folgen dieser Transaktion.

Ausgangsformel:

![]()

Formel nach gesuchtem Zusatzkapital der Traumauto-Holding AG aufgelöst:

![]()

Einsetzen der bekannten Grössen ergibt gesuchtes Zusatzkapital:

![]()

Bestimmen des kleinsten gemeinsamen Vielfachen ergibt Austauschverhältnis (CHF 6’000; VW S-Aktie = CHF 3’000, VW T-Aktie = CHF 1’200)

Im Ergebnis berechtigen zwei Aktien der Sauber AG à nominal CHF 1’000 (VW: 2 x CHF 3’000 = CHF 6’000) zum Bezug von fünf Aktien der Traumauto-Holding AG à nominal CHF 250 (Verkehrswert: 5 x CHF 1’200 = CHF 6’000)

- Nennwerterhöhungen oder Ausgleichszahlungen als privater Kapitalgewinn steuerfrei (DBG 16 III)

-

Nennwertverlust nicht abzugsfähig (privater Kapitalverlust)

- Aufschub der Besteuerung (DBG 19 I c)

- Vorliegend Nennwertverlust von CHF 1.875 Mio. (CHF 5 Mio. ./. CHF 3.125 Mio.)

Vorliegend liegt kein Verlust von Verrechnungssteuersubstrat vor, sondern im Gegenteil ein Nennwertverlust von CHF 1.875 Mio.

3.4. Key Takeaways

3.5. Zeit für eine Pause

Lass die Musik laufen und führe folgende Übung aus für ein bisschen Entspannung:

– Stehe auf oder setze Dich so hin, dass Deine Fußsohlen flach auf dem Boden aufliegen können – spüre über die Fußsohlen den Kontakt zur Erde

– Richte Deine Wirbelsäule auf, mache einen langen Rücken

– lass den Kopf schwerelos über der Halswirbelsäule ruhen

– lass Deine Arme neben dem Körper entspannt aus den Schultergelenken hängen

– zieh den Bauchnaben leicht nach Innen

– nimm wahr, wie Deine Atmung ein- uns aus-strömt

– lass die Klänge Deine Gedanken wegtragen und bleibe bis zu deren Ausklingen in dieser aufrechten Haltung. Richte Deine Aufmerksamkeit dabei auf Deinen Atem und führe sie immer wieder dahin zurück, wenn Du abschweifst.