Vorlesung 1

3. Gewinn- und Kapitalsteuer

3.1. Kapitelübersicht

Weiterführende Literatur

- HONGLER PETER, Einführung in das Schweizerische Steuerrecht (Niederteufen 2020) (siehe insb. Kapitel 6).

- STOCKER RAOUL/GIESEN RAMONA, Repetitorium Steuerrecht (3. A. Zürich 2017) (siehe insb. Teil 3, Kapitel zur Gewinn- und Kapitalsteuer).

3.2. Grundzüge der Gewinnsteuer

Es unterliegen sämtliche juristische Personen sowie kollektive Kapitalanlagen mit direktem Grundbesitz den Bestimmungen über die Gewinnsteuer (DBG 49; StHG 20). Der Bund hat aufgrund von BV 128 die Kompetenz, direkte Steuern auf dem Gewinn juristischer Personen zu erheben. Die kantonale Steuerhoheit ergibt sich aufgrund der Souveränität (BV 3). Die Kantone erheben sowohl die Gewinnsteuer auf dem Reinertrag juristischer Personen, als auch die Kapitalsteuer auf dem steuerbaren Eigenkapital.

3.3. Steuersubjekt

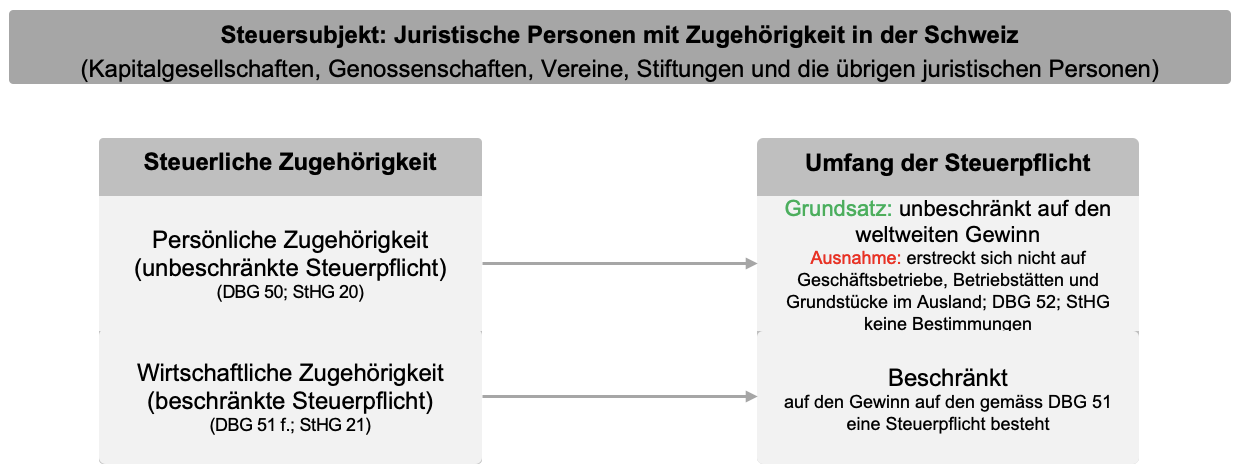

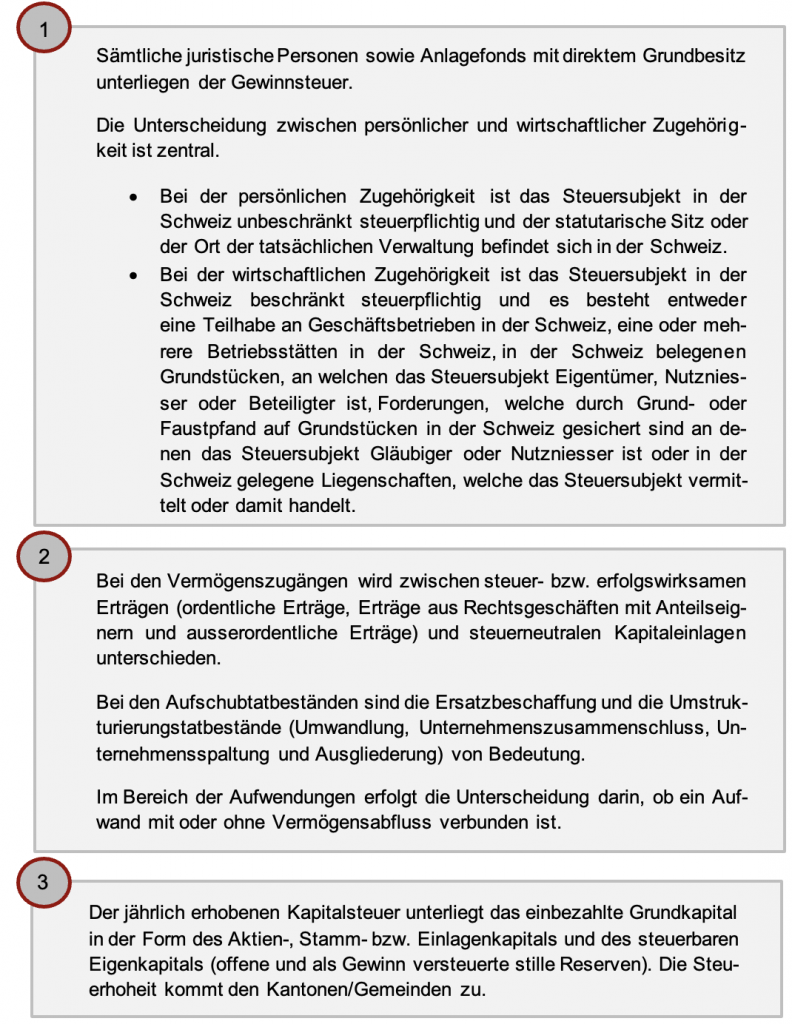

Bei der Gewinn- und Kapitalsteuer ist die juristische Person das Steuersubjekt (DBG 49). Als juristische Personen werden besteuert: die Aktiengesellschaften, Kommanditaktiengesellschaften, Gesellschaften mit beschränkter Haftung, Genossenschaften, Vereine, Stiftungen und die übrigen juristischen Personen (DBG 49 I). Investmentgesellschaften mit festem Kapital (KAG 110) werden wie Kapitalgesellschaften besteuert. Die kollektiven Kapitalanlagen mit direktem Grundbesitz (KAG 58) werden den übrigen juristischen Personen (DBG 49 II) gleichgestellt. Zur Begründung eines Steuerrechtsverhältnisses gegenüber dem Steuerhoheitsträger müssen die juristischen Personen, wie die natürlichen Personen, eine steuerrechtliche Zugehörigkeit zum Steuerhoheitsgebiet aufweisen. Dabei wird analog zu den natürlichen Personen zwischen persönlicher und wirtschaftlicher Zugehörigkeit unterschieden.

Werden juristische Personen zur Steuerumgehung errichtet, werden sie steuerlich nicht anerkannt. Ihre Erträge und Vermögenswerte werden den natürlichen oder juristischen Personen als eigene Steuersubjekte zugerechnet, welchen sie tatsächlich zustehen (sog. steuerlicher Durchgriff).

Persönliche Zugehörigkeit

Nach DBG 50 und StHG 20 I sind juristische Personen dann zu Bund und Kanton persönlich zugehörig und damit in der Schweiz bzw. im entsprechenden Kanton steuerpflichtig, wenn sich ihr statutarischer Sitz oder der Ort der tatsächlichen Verwaltung in der Schweiz bzw. in diesem Kanton befindet.

Der Ort der tatsächlichen Verwaltung (m.a.W. der Ort, wo an welchem die Handlungen der täglichen Geschäftsleitung vorgenommen werden) ist in jenen Fällen massgebend, in welchen der statutarische Sitz im Ausland bzw. einem anderen Kanton liegt und/oder falls dem statutarischen Sitz lediglich formelle Bedeutung zukommt.

Bei einer persönlichen Zugehörigkeit der juristischen Person ist die Steuerpflicht unbeschränkt (DBG 52 I). M.a.W. sind der gesamte weltweite Gewinn und das Kapital zu versteuern. Davon ausgenommen sind Geschäftsbetriebe, Betriebsstätten und Grundstücke im Ausland (DBG 52 I).

Wirtschaftliche Zugehörigkeit

Aufgrund wirtschaftlicher Zugehörigkeit (d.h. ohne Sitz oder tatsächliche Verwaltung in der Schweiz) sind juristische Personen in der Schweiz steuerpflichtig (sog. Nebensteuerdomizil), falls sie (DBG 51 I):

- Teilhaber an Geschäftsbetrieben in der Schweiz sind, m.a.W. Beteiligungen an einfachen Gesellschaften besitzen oder als Kommanditär an Kommanditgesellschaften beteiligt sind;

- in der Schweiz eine oder mehrere Betriebsstätten unterhalten (m.a.W. feste Geschäftseinrichtungen, in welchen die Geschäftstätigkeit einer Unternehmung ganz oder teilweise ausgeübt wird, vgl. DBG 51 II);

- an in der Schweiz belegenen Grundstücken Eigentümer, Nutzniesser oder Beteiligte sind;

- Gläubiger oder Nutzniesser von Forderungen sind, welche durch Grund- oder Faustpfand auf Grundstücken in der Schweiz gesichert sind;

- in der Schweiz gelegene Liegenschaften vermitteln oder damit handeln.

Gemäss DBG 52 II ist die Steuerpflicht bei der wirtschaftlichen Zugehörigkeit auf jene Einkommens- und Vermögensteile beschränkt, für welche nach DBG 51 I in der Schweiz eine Steuerpflicht besteht. Juristische Personen mit Sitz oder Verwaltung im Ausland müssen mindestens die in der Schweiz erzielten Gewinne versteuern (DBG 52 IV), womit für diese Unternehmen immer die objektmässige Ausscheidung zur Anwendung gelangt.

3.4. Steuerobjekt

Grundzüge der steuerlichen Gewinnermittlung

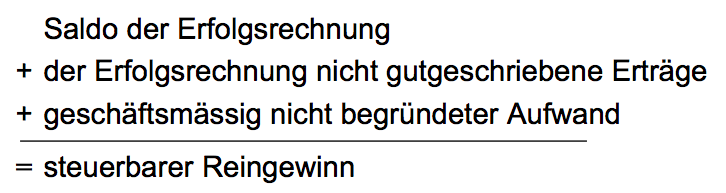

Das Objekt der Gewinnsteuer umfasst (bei unbeschränkter Steuerpflicht) den gesamten Reingewinn der juristischen Person (DBG 57; StHG 24 I) unter Berücksichtigung des geschäftsmässig nicht begründeten Aufwands und der der Erfolgsrechnung nicht gutgeschriebenen Erträge, Kapital-, Liquidations- und Aufwertungsgewinne (DBG 58 I; StHG 24 I). Im Hinblick auf die Besteuerung der Kapitalgewinne greift der Vorbehalt der Gewährung eines Steueraufschubs bei Ersatzbeschaffungen (DBG 64 I und Ibis; StHG 24 IV).

Tragende Prinzipien der Gewinnermittlung

Bei der Gewinnermittlung gilt die Massgeblichkeit der Handelsbilanz (Massgeblichkeitsprinzip), das Periodizitätsprinzip und der Grundsatz der Vollständigkeit.

Zunächst zum Massgeblichkeitsprinzip (vgl. BGE 147 II 209 E. 3.1.1; im Detail: Bertschinger, N 134 ff.): Die Massgeblichkeit der Handelsbilanz bedeutet, dass der handelsrechtskonforme Jahresabschluss die Grundlage der Steuerveranlagung bildet. Dies beinhaltet, dass Buchungen, die zwingendem Handelsrecht widersprechen, auch steuerrechtlich unmassgeblich sind. Grundsätzlich ist der bei den Steuerbehörden eingereichte Jahresabschluss verbindlich, nachträgliche Korrekturen sind nur unter bestimmten Voraussetzungen möglich. Dabei ist zwischen Bilanzberichtigung und Bilanzänderung zu unterscheiden.

Im Steuerrecht wird allerdings die handelsrechtliche Gewinnermittlung nicht pauschal übernommen. Dies ist damit begründet, dass das Handels- und Steuerrecht unterschiedliche Ziele verfolgen. Im Handelsrecht gelten Höchstwerte bei Aktiven und Niederstwerte bei Passiven (Vorsichtsprinzip). Im Steuerrecht hingegen gelten Tiefstwerte bei Aktiven und Höchstwerte bei Passiven. Damit das Steuerrecht also seine Ziele verwirklichen kann, sind allenfalls bestimmte Abweichungen (steuerrechtliche Korrekturen) von der handelsrechtlichen Gewinnermittlung erforderlich (DBG 58 I bzw. StHG 24 I). Die Verbindlichkeit des handelsrechtskonformen Jahresabschlusses gilt damit vorbehaltlich dieser steuerlichen Korrekturvorschriften. Die steuerlichen Korrekturvorschriften (z.B. DBG 58 I b und c; StHG 24 I) gelten u.a. mit dem Ziel einen Steueraufschub in die Zukunft zu vermeiden (Periodizitätsprinzip) und zur Sicherstellung des sog. Prinzips der wirtschaftlichen Doppelbelastung.

Das Periodizitätsprinzip (vgl. BGE 137 II 353 E. 6.4.3; Urteil des BGer vom 29. April 2013, 2C_696/2013 E. 3.1) besagt, dass die Besteuerung des Gewinns in jener Periode erfolgen soll, in welcher dieser effektiv erzielt wurde. Das bedeutet, dass es dem Steuersubjekt (der Kapitalgesellschaft) nicht freigestellt ist zu entscheiden, wann der jeweilige Gewinn besteuert wird, auch wenn i.S. einer Gesamtbetrachtung das Steuersubstrat bei einer späteren Besteuerung nicht verloren gehen würde (Verbot der Gewinnverschiebung). Zusammenfassend bedeutet dies, dass Erträge in jener Periode erfasst werden müssen, in welcher ein Rechtsanspruch auf sie besteht (Realisationsprinzip). Für Aufwendungen ist der Zeitpunkt der Verursachung massgebend (Imparitätsprinzip). Das Periodizitätsprinzip wird jedoch durch die Zulässigkeit der Verrechnung von Vorjahresverlusten durchbrochen.

Der Grundsatz der Vollständigkeit ist im Periodizitätsprinzip enthalten. Folglich sind alle Erträge und Aufwendungen im Zeitpunkt der Realisation bzw. Verursachung zu erfassen (zum Realisations- bzw. Imparitätsprinzip vgl. BGE 116 II 533 E. 2a)dd; Urteil des BGer vom 2. September 2010, 4A_277/2010 E. 2.2)

Schema zur Ermittlung des steuerbaren Reingewinns (vereinfachte Darstellung)

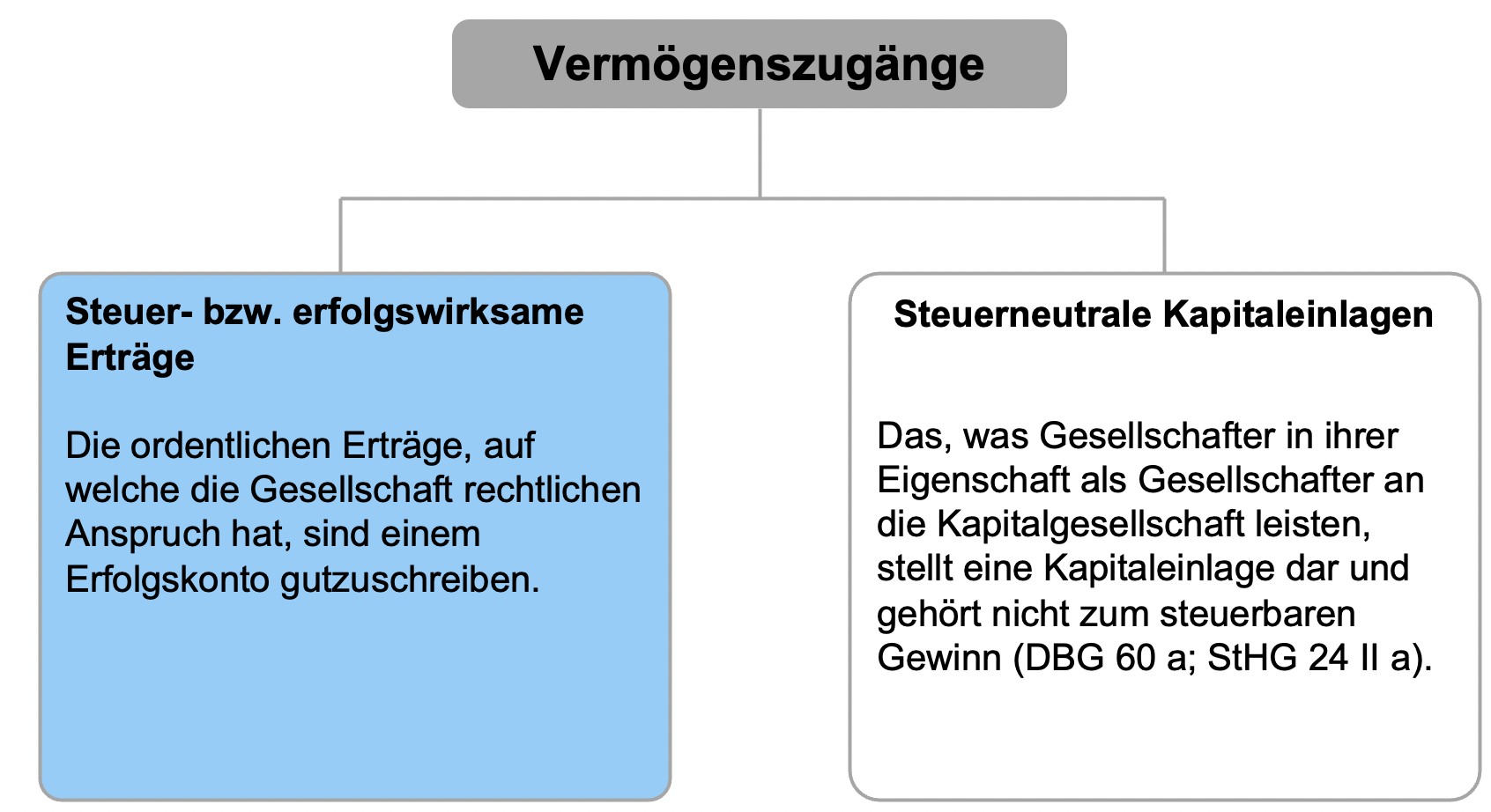

Vermögenszugänge

Zum steuerbaren Ertrag zählen sämtliche ordentlichen und ausserordentlichen Erträge. Abzugrenzen sind davon die steuerneutralen Kapitaleinlagen und unechten Sanierungsleistungen. Kapitaleinlagen sind Leistungen der Gesellschafter in die Gesellschaft ohne marktkonforme Gegenleistung, die nicht zum steuerbaren Gewinn gehören (DBG 60 lit. a; StHG 24 II lit. a). Darunter fallen üblicherweise die Einzahlungen und Einlagen in das Gesellschaftskapital, die Aufgelder für Kapitalerhöhungen (Agios) sowie à-fonds-perdu-Zuwendungen (unentgeltliche Leistungen der Aktionäre an die Gesellschaft ausserhalb einer Kapitalerhöhung). Die Steuer- bzw. erfolgswirksamen Erträge werden nach der Grafik näher erläutert.

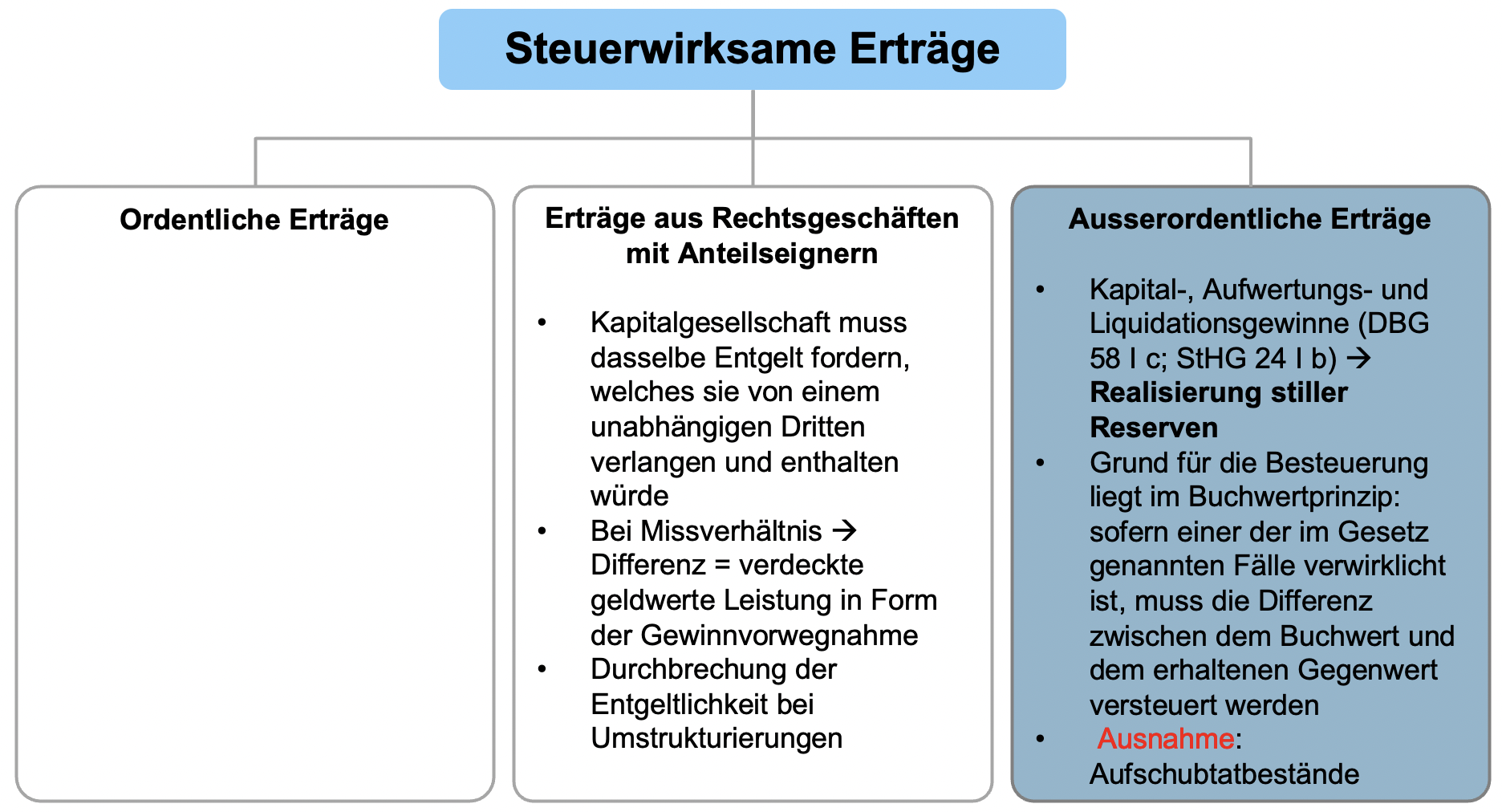

Unter ordentlichen Erträgen werden üblicherweise die Erträge aus der Leistungserstellung (Umsatz) und aus dem Vermögen (Zinsen) verstanden. Zu den ordentlichen Erträgen zählen auch die Beteiligungserträge aus Beteiligungen an anderen Kapitalgesellschaften, wobei in bestimmten Fällen ein Anspruch auf Steuerermässigung (Beteiligungsabzug) besteht. Zu den ausserordentlichen Erträgen zählen bspw. Kapitalgewinne aus der Veräusserung von Anlagevermögen oder Aufwertungsgewinne. Auch Eingänge aus Erbschaften und Schenkungen fallen unter die Kategorie, wobei diese jedoch als steuerfrei zu behandeln sind (DBG 60 c; StHG 24 II c).

Eine Maschine ist in der Handelsbilanz mit CHF 70’000 aufgeführt. Der Gewinnsteuerwert beträgt CHF 90’000 und der Verkehrswert beträgt CHF 100’000.

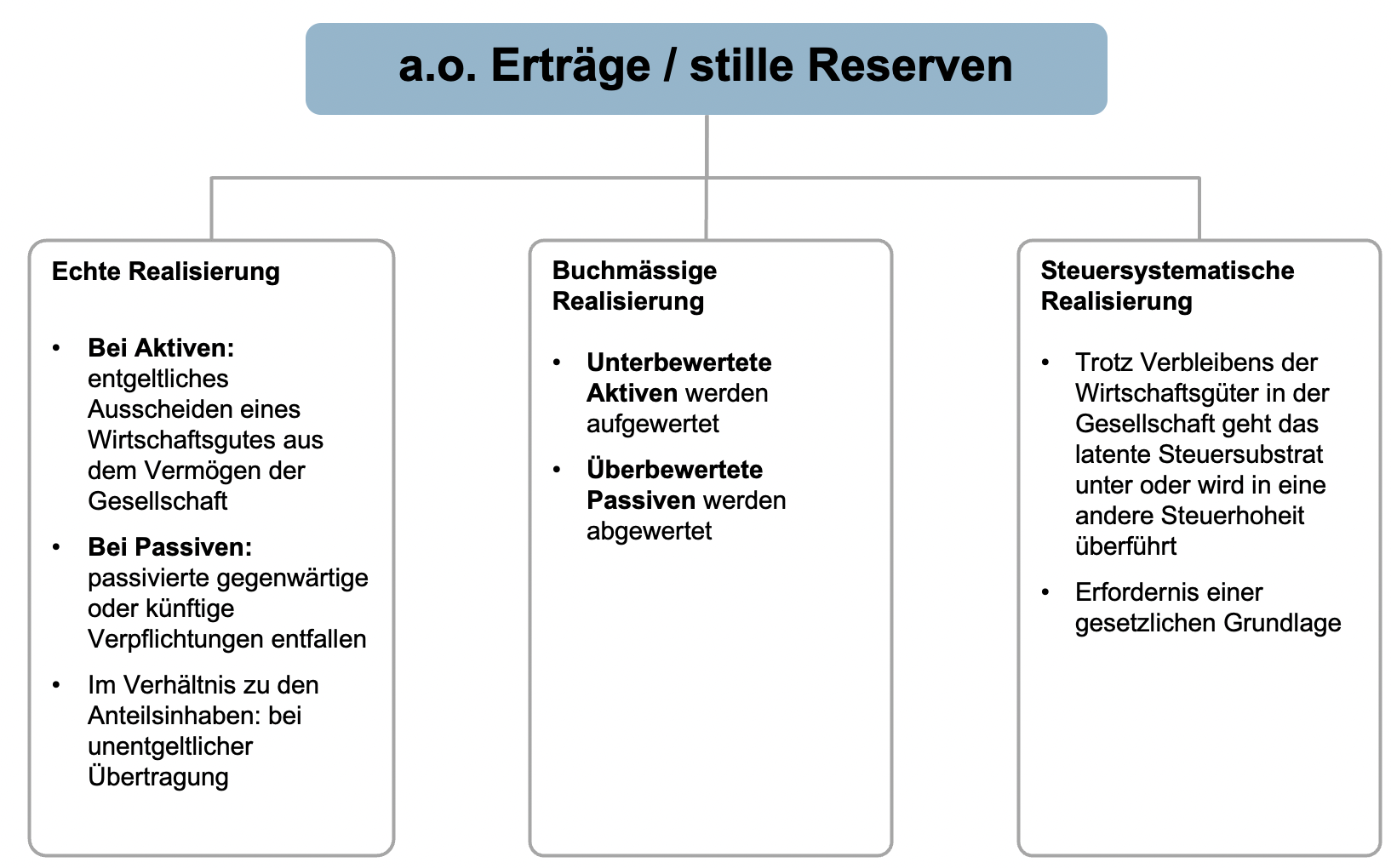

Unter ausserordentliche Erträge fallen die Kapital-, Aufwertungs- und Liquidationsgewinne (DBG 58 I; StHG 24 I b). Diese Tatbestände fallen unter den Begriff der Realisation von stillen Reserven, wobei der Anlass für die Besteuerung das sog. Buchwertprinzip ist. Unter stillen Reserven wird die Differenz zwischen dem Buchwert eines Aktivums und dem höheren Verkehrswert oder dem Buchwert eines Passivums und dem niedrigeren Verkehrswert verstanden. Es sind drei Arten der Realisierung Realisation stiller Reserven zu unterscheiden: echte, buchmässige und steuersystematische Realisation:

- Echte Realisation liegt dann vor, wenn ein Aktivum gegen Entgelt aus dem Vermögen der Gesellschaft ausscheidet und das Entgelt wirtschaftlich nicht mit dem Aktivum identisch ist. Auch die unentgeltliche Übertragung von Aktiven an Anteilsinhaber wird als echte Realisation betrachtet, vorausgesetzt, ein fremder Dritter hätte ein Entgelt für den Erwerb dieses Aktivums gezahlt. Echte Realisation der stillen Reserven bei Passiven liegt dann vor, wenn die passivierte gegenwärtige/zukünftige Verpflichtung entfällt.

- Buchmässige Realisation liegt vor, wenn unterbewertete Aktiven aufgewertet bzw. überbewertete Passiven abgewertet werden. M.a.W. werden stille Reserven der Besteuerung unterworfen, obwohl sie noch nicht realisiert, also in Wertform umgesetzt worden sind.

- Eine steuersystematische Realisation liegt dann vor, wenn trotz Verbleibens der Wirtschaftsgüter in der Kapitalgesellschaft das latente Gewinnsteuersubstrat untergeht oder in eine andere Steuerhoheit überführt wird (Verlegung des Sitzes inkl. der entsprechenden Wirtschaftsgüter ins Ausland).

Ein der Bau AG gehörendes Gebäude ist im vergangenen Jahr durch einen Brand vollständig zerstört worden. Die Bau AG hat das zerstörte Gebäude kurz darauf wieder erstellen lassen.

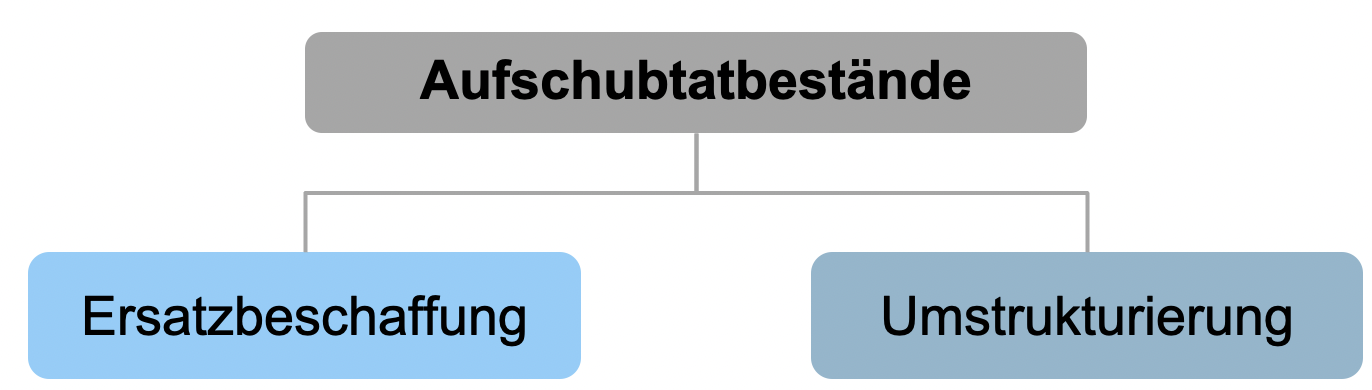

Steueraufschubtatbestände

Die Realisation stiller Reserven führt nicht zwangsweise zu einer Besteuerung. Als Aufschubtatbestand sieht der Gesetzgeber die Ersatzbeschaffung vor, bei welcher ein Steueraufschub trotz echter Realisation der stillen Reserven gewährt wird (DBG 64; StHG 24 IV i.V.m. DBG 8 IV). Der Gesetzgeber sieht auch bei Umstrukturierungen auch einen Aufschub der Besteuerung stiller Reserven vor.

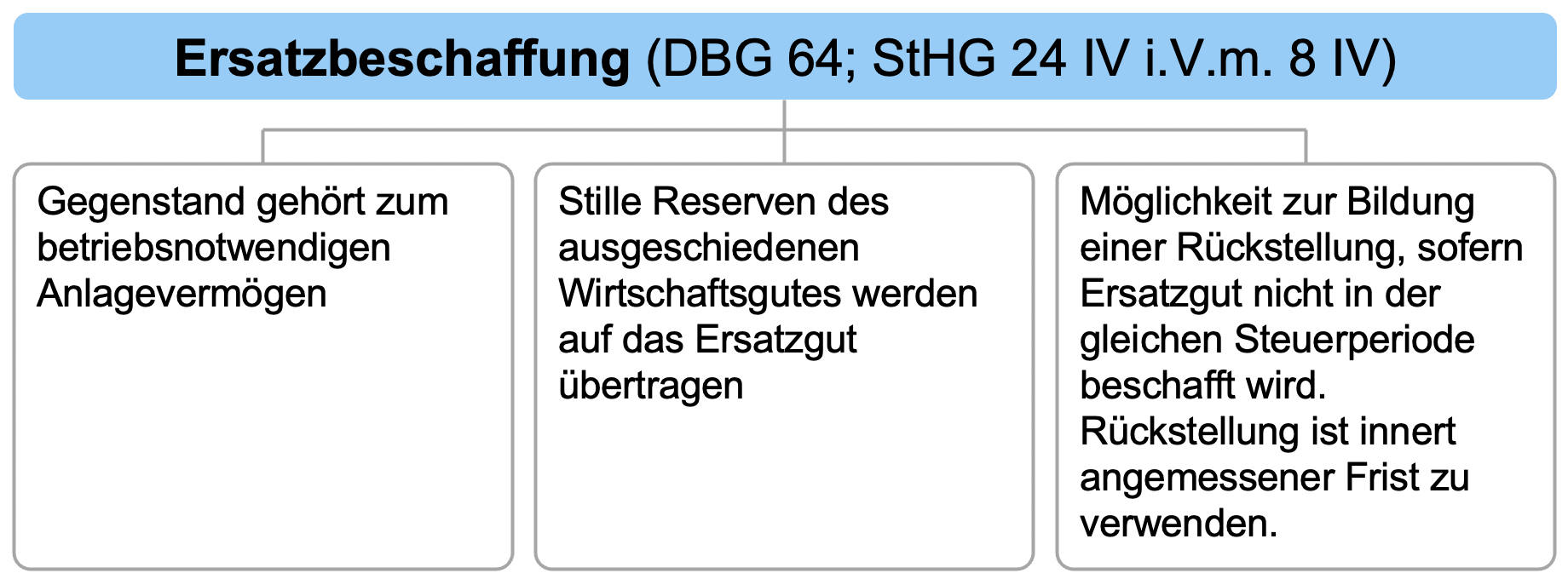

Ersatzbeschaffung

Für eine steuerneutrale Ersatzbeschaffung sind folgende Voraussetzungen kumulativ zu erfüllen:

- Gegenstand des betrieblichen Anlagevermögens wurde veräussert;

- Betriebsnotwendige Anlagegüter wurden als Ersatz angeschafft;

- Die Anlagegüter befinden sich in der Schweiz.

Der Steueraufschub wird erreicht, indem die stillen Reserven des veräusserten Aktivums auf das Ersatzgut übertragen werden. Sofern das Ersatzgut nicht in der gleichen Steuerperiode angeschafft wurde, ist im Umfang der stillen Reserven eine Rückstellung zu bilden, welche bei Erwerb des Ersatzguts aufgelöst wird.

Der Bau & Architekten GmbH betreibt eine Bauunternehmung. Ein Lastwagen soll durch einen neuen, moderneren Lastwagen ersetzt werden. Der zu ersetzende Lastwagen hat einen Gewinnsteuerwert von CHF 50’000 und kann für CHF 70’000 an eine andere Bauunternehmung verkauft werden. Der neue Lastwagen kostet CHF 210’000.

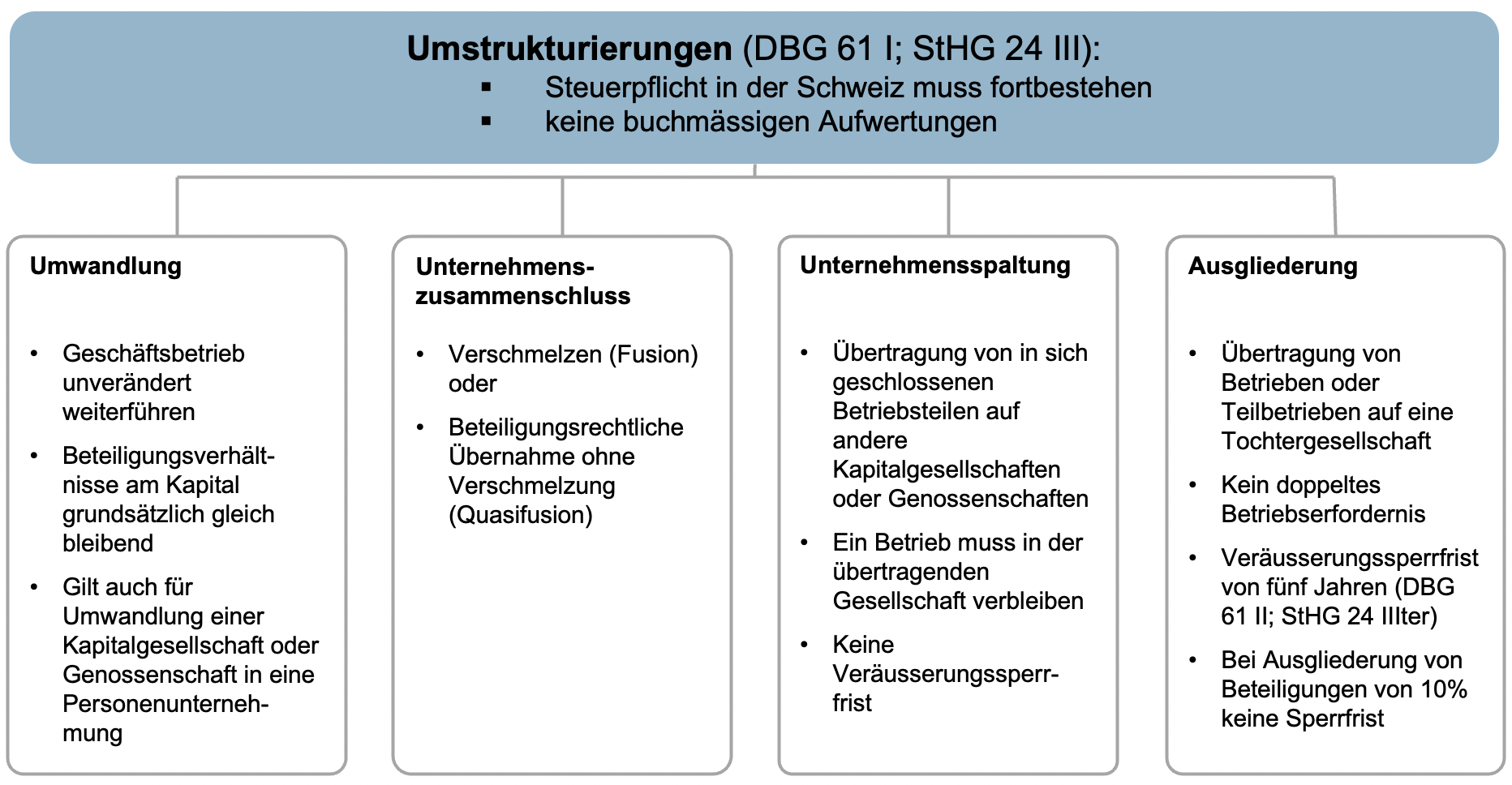

Die Regelungen im DBG 61 und StHG 24 III enthalten vier Hauptarten von Unternehmensumstrukturierungen: Umwandlungen, Fusionen (Unternehmenszusammenschlüsse), Spaltungen und die Übertragung von Vermögenswerten. Neben der Regelung der Steuerfolgen für die übertragende Gesellschaft sind aber auch die Steuerfolgen für die an der oder den Gesellschaft(en) Beteiligten zu beachten.

Umstrukturierungen

Als generelle Voraussetzungen für die Steuerneutralität aller Arten der Umstrukturierungen gelten:

- Weiterbestehen der Steuerpflicht in der Schweiz;

- Fortführung der bisherigen Gewinnsteuerwerte (steuerlich massgebende Buchwerte).

Nachfolgend wird auf die einzelnen Umstrukturierungstatbestände kurz eingegangen.

Umwandlungen stellen eine blosse Änderung des Rechtskleids der Unternehmung unter Fortbestand sämtlicher vermögens- und mitgliedschaftsrechtlicher Beziehungen dar. Da bei Umwandlungen (Rechtskleidwechsel) üblicherweise das Steuersubstrat erhalten bleibt, stellt sich die Frage der Abrechnung über die stillen Reserven mangels Realisationstatbestand nicht. Weitere Tatbestandsmerkmale, neben den zuvor genannten Aspekten, für eine steuerneutrale Umwandlung sind in den Steuergesetzen nicht genannt (Ausnahme: 5-jährige Sperrfrist bei Umwandlung einer Personenunternehmung in eine Kapitalgesellschaft).

Das FusG sieht eine grosse Anzahl von zulässigen Unternehmenszusammenschlüssen vor. Ist eine Fusion nicht im FusG geregelt, so kann durch eine Vermögensübertragung mit anschliessender Liquidation der übertragenden Gesellschaft das gleiche wirtschaftliche Resultat erzielt werden (unechte Fusion). Steuerneutral möglich sind zudem Zusammenschlüsse ohne tatsächliche Verschmelzung, sog. Quasifusionen. Als Arten von echten Fusionen sind die Absorptionsfusion und die Kombinationsfusion vorgesehen. Auch für steuerneutrale Fusionen sind im Gesetz keine weiteren Voraussetzungen zu den zuvor aufgeführten genannt. Sofern die im Gesetz genannten Voraussetzungen erfüllt sind, kann der Unternehmenszusammenschluss steuerneutral erfolgen.

Bei einer Spaltung überträgt eine Gesellschaft Teile ihres Vermögens auf eine andere Gesellschaft gegen die Gewährung von Beteiligungsrechten an ihre Gesellschafter. Im FusG sind lediglich die Aufspaltung und die Abspaltung explizit vorgesehen. Voraussetzungen für eine steuerneutrale Spaltung sind:

- Fortbestand der Steuerpflicht in der Schweiz;

- Übernahme der Gewinnsteuerwerte;

- Übertragung von einem oder mehreren Betrieben oder Teilbetrieben;

- Weiterführung eines Betriebs oder Teilbetriebs durch die nach der Spaltung bestehenden juristischen Personen.

Gemäss geltender Praxis der ESTV wird unter Betrieb bzw. Teilbetrieb folgendes verstanden:

- Betrieb: Organisatorisch-technischer Komplex von Vermögenswerten, welcher für die unternehmerische Leistungserstellung eine relativ unabhängige, organisatorische Einheit darstellt.

- Teilbetrieb: Kleinster für dich lebensfähiger Organismus eines Unternehmens

Betriebe bzw. Teilbetriebe liegen vor, wenn kumulativ die folgenden Bedingungen erfüllt sind:

- Unternehmung erbringt Leistungen am Markt oder an verbundene Unternehmen;

- Unternehmung verfügt über Personal;

- Personalaufwand steht in sachgerechtem Verhältnis zum Ertrag.

Bei Spaltungen gilt das sogenannte doppelte Betriebserfordernis, d.h. das Betriebserfordernis gilt nicht nur für die übertragenen Vermögenswerte, sondern auch für die übertragende Gesellschaft. Erfüllt aber die übertragende Gesellschaft nach der Abspaltung das Betriebserfordernis nicht mehr, ist über deren stillen Reserven steuerlich abzurechnen. Die Übertragung eines Betriebs oder Teilbetriebs bedingt jedoch nicht die unveränderte Weiterführung des Betriebs bzw. Teilbetriebs; betriebsnotwendige Anpassungen sind zulässig.

Voraussetzungen für eine steuerneutrale Ausgliederung sind:

- Fortbestand der Steuerpflicht in der Schweiz;

- Übernahme der Gewinnsteuerwerte;

- Beteiligung der Muttergesellschaft zu mind. 20% am Grund- oder Stammkapital der Tochtergesellschaft;

- Veräusserungssperrfrist von 5 Jahren für die übertragenen Vermögenswerte und die Beteiligungsrechte an der Tochtergesellschaft.

Einen Sonderfall stellt die Ausgliederung von Beteiligungen dar (DBG 61 III). Die Ausgliederung bzw. der Verkauf von Beteiligungen zu Gewinnsteuerwerten kann gewinnsteuerneutral innerhalb der Unternehmensgruppe erfolgen, sofern die zuvor genannten Voraussetzungen erfüllt sind und die auszugliedernde Beteiligung mind. 20% des Grund- oder Stammkapitals einer anderen Gesellschaft beträgt.

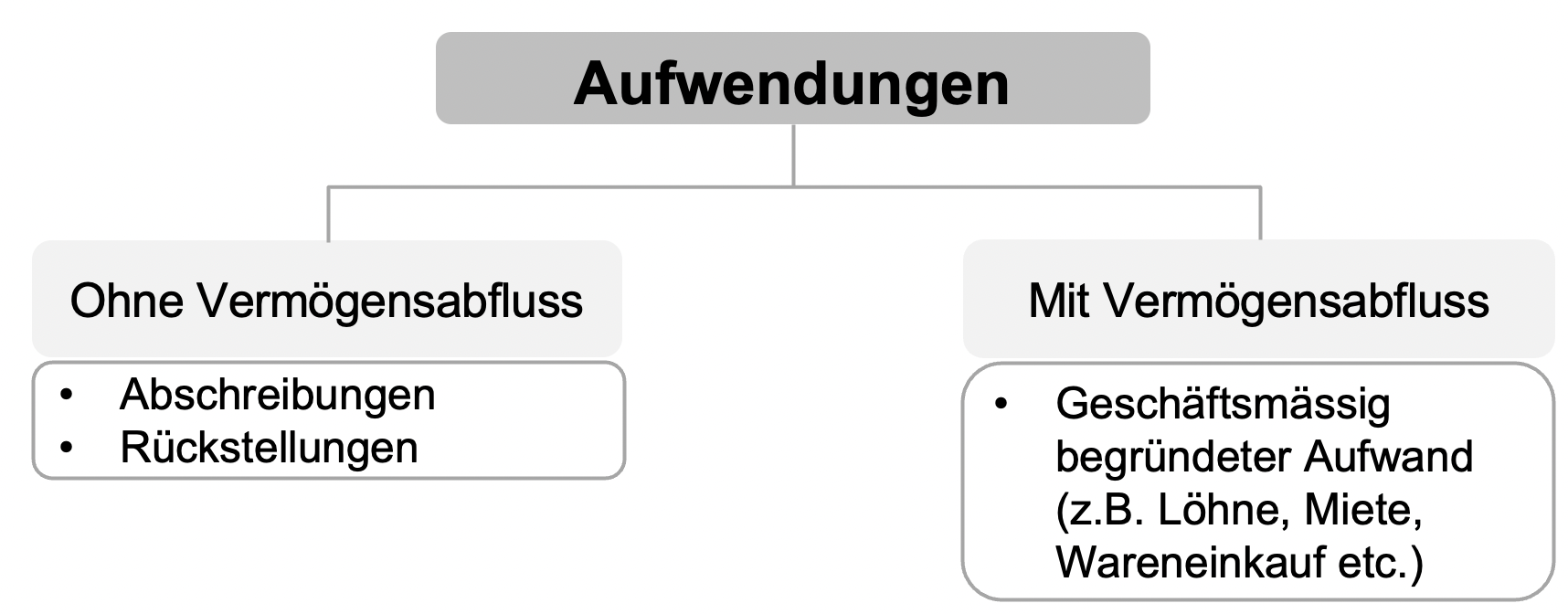

Aufwendungen

Belastungen der Erfolgsrechnung können durch einen tatsächlichen Vermögensabfluss aus dem Unternehmen oder durch Belastungen, welchen kein Vermögensabfluss gegenübersteht, erfolgen. Belastungen der Erfolgsrechnung, denen kein tatsächlicher Vermögensabfluss gegenübersteht, sind in der Erfolgsrechnung aufgrund des Periodizitätsprinzips auszuweisen. Für die steuerliche Abzugsfähigkeit von Aufwendungen ist massgebend, dass die Aufwendungen geschäftsmässig begründet sind, also mit der Erzielung des Umsatzes zusammenhängen und nicht aktivierungspflichtig sind.

Aufwendungen ohne Vermögensabfluss

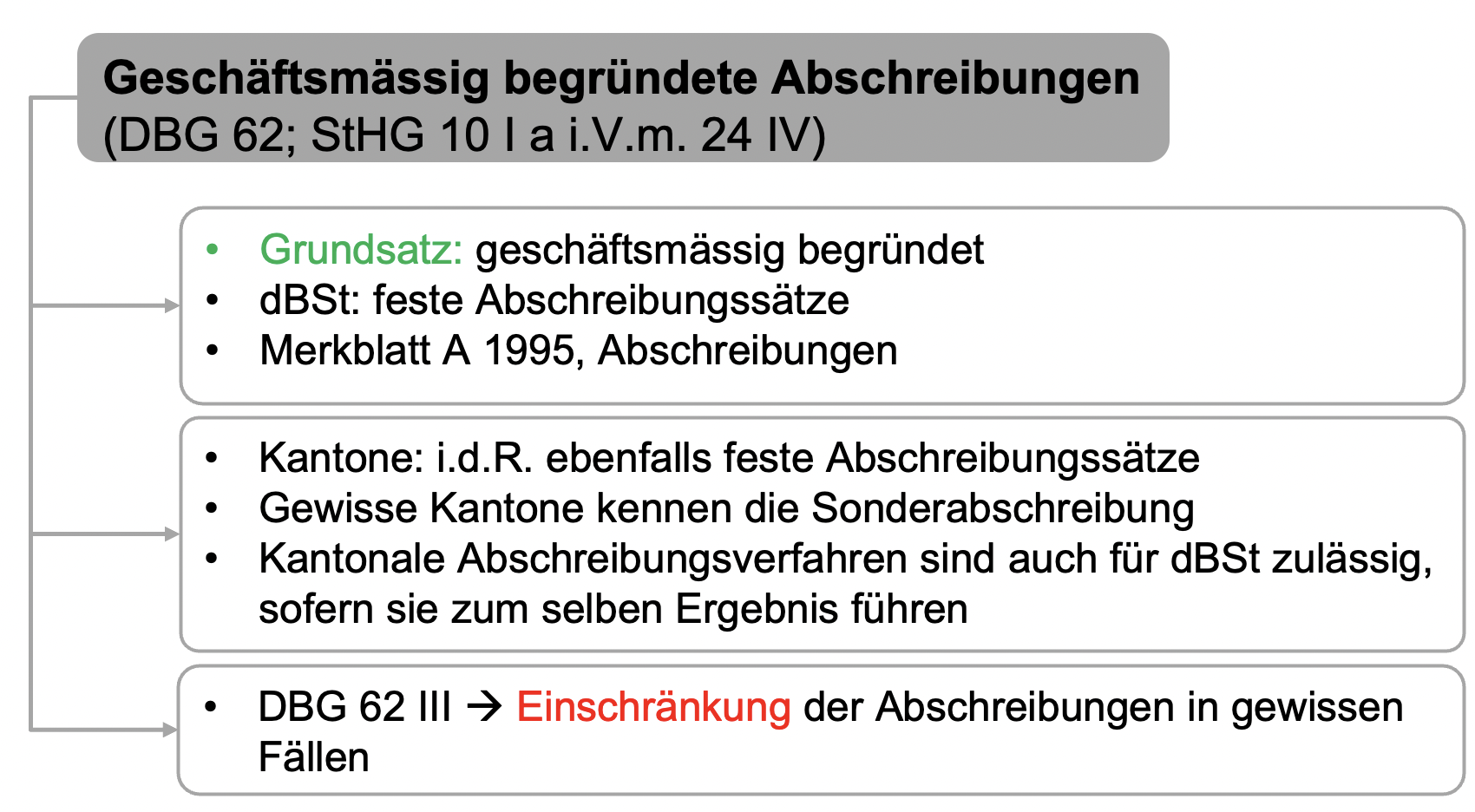

Belastungen ohne Vermögensabfluss sind bspw. Abschreibungen (DBG 62) und Rückstellungen (DBG 63). Zulässig sind die geschäftsmässig begründeten Abschreibungen, wobei durch die ESTV feste Abschreibungssätze als Höchstsätze vorgegeben sind. Abweichungen von diesen sind möglich, jedoch muss der Umfang der Entwertung der Wirtschaftsgüter, der einer höheren Abschreibung zugrunde liegt, nachgewiesen werden. Die meisten Kantone schreiben feste Abschreibungssätze vor oder verweisen auf die Abschreibungssätze gemäss ESTV (zu den Abschreibungssätzen siehe Merkblatt A/1995 Geschäftliche Betriebe der ESTV)

Steuerrechtlich nicht zulässige Abschreibungen können in den meisten Kantonen und für Zwecke der direkten Bundessteuer einerseits in ganzem Umfang zum Saldo der Erfolgsrechnung und zum Kapital hinzugerechnet werden, wodurch ein von der Handelsbilanz abweichender Gewinnsteuerwert des Aktivums entsteht (Bildung einer besteuerten stillen Reserve). Andererseits wird in einigen Kantonen ein Teil der Überabschreibung einmalig der Erfolgsrechnung hinzugerechnet (sog. Ausgleichszuschlag) ohne den Buchwert in der Steuerbilanz zu korrigieren. Hierdurch soll der Zinsvorteil ausgeglichen werden. Der Zinsvorteil wird ausgeglichen. Je länger die Nutzungsdauer der Wirtschaftsgüter, desto höher ist der Ausgleichszuschlag.

Rückstellungen (DBG 63; StHG 10 I b i.V.m. 24 IV) werden zulasten der Erfolgsrechnung gebildet. Eine Rückstellung hat stets provisorischen Charakter; sofern das erwartete Ereignis nicht oder nicht in der erwarteten, zurückgestellten Höhe eintritt, ist die Rückstellung steuerwirksam aufzulösen. Auch hier ist für die steuerliche Anerkennung der Rückstellungen die geschäftsmässige Begründetheit der Massstab (vgl. dazu Urteil des BGer.vom 22. April 2021, 2C_400/2020 E. 3.1.3). Es darf zudem nur der in der Berechnungsperiode entstandene Aufwand belastet werden (Periodizitätsprinzip). Als Beispiel sind Rückstellungen für unmittelbar drohende Verlustrisiken wie Prozess- oder Garantierückstellungen zu nennen. So gilt bspw. für Verlustrisiken, die mit Aktiven des Umlaufvermögens verbunden sind ein Warendrittel (1/3 des Einstandswertes oder des tieferen Marktwertes) und pauschale Wertberichtigung bei Debitoren (5% bzw. 10%).

Für bestimmte Zwecke sind steuerrechtlich allerdings keine Rückstellungen zulässig:

- zum Zweck künftiger aktivierungspflichtiger Anschaffungen;

- Berücksichtigung von Aufwand und Risiken, die erst in künftigen Rechnungsperioden verursacht werden (Ausnahme: DBG 63 I d);

- Berücksichtigung bestehender Verlustrisiken, wenn Ausgabe bzw. Schuldenbegründung nicht unmittelbar bevorsteht.

In diesen Fällen müssen Rücklagen gebildet werden.

Aufwendungen mit Vermögensabfluss

Steuerlich zulässige Aufwendungen (DBG 59; StHG 25 I), die einen tatsächlichen Vermögensabfluss bewirken, müssen grundsätzlich geschäftsmässig begründet sein. Als Beispiele sind zu nennen:

- Löhne und Gehälter für Mitarbeiter, Zinsen für Darlehen (nicht aber die Tilgung);

- direkte und indirekte Steuern (nicht jedoch Steuerbussen);

- ausländische Quellensteuern: Anrechnung (mit DBA) bzw. Aufwand (ohne DBA);

- gemeinnützige Zuwendungen bis zu 20% des steuerbaren Reingewinns;

- Zuwendungen an Vorsorgeeinrichtungen zugunsten des eigenen Personals;

- Rabatte, Skonti usw.

Steuerlich unzulässiger Aufwand (DBG 58 I b; StHG 24 I) sind aktivierungspflichtige Aufwendungen, unentgeltliche, freiwillige Zuwendungen an Dritte (ausser wenn: Werbungscharakter, übliche kleinere Spenden, steuerfreie Zuwendungen), offene und Gewinnausschüttungen. Hierbei erfolgt die Hinzurechnung zum ausgewiesenen Gewinn unter Berücksichtigung des erhöhten Steueraufwandes.

3.5. Steuerbemessung

Ordentlicher Steuersatz

DBG 80 und StHG 31 schreiben vor, dass juristische Personen vom Bund und den Kantonen nach dem System der Postnumerandobesteuerung mit Gegenwartsbemessung besteuert werden. Das Steuerjahr entspricht dem Geschäftsjahr (DBG 79 II bzw. StHG 31 II).

Gemäss DBG 67 I bzw. StHG 25 II können vom Reingewinn der Steuerperiode steuerlich anerkannte Verluste aus maximal 7 der Steuerperiode vorangegangenen Geschäftsjahren abgezogen werden. Ohne zeitliche Begrenzung sind erfolgswirksame Sanierungsleistungen mit vorangegangenen Verlusten verrechenbar.

Der steuerbare Reingewinn wird durch den Bund mit einem proportionalen Satz von 8.5% (DBG 68) belastet. In den Kantonen gelangen neben proportionalen z.T. auch progressive Tarife oder Stufentarife zur Anwendung. Die Kantone können die Gewinnsteuer an die Kapitalsteuer anrechnen (StHG 30 II).

Beteiligungsabzug

Wenn Beteiligungserträge im steuerbaren Reingewinn enthalten sind, ermässigt sich u.U. die geschuldete Steuer im Verhältnis der Nettobeteiligungserträge zum Gesamtgewinn (sog. Beteiligungsabzug nach DBG 69 und StHG 28 I). Die ausgeschütteten Gewinne der Tochtergesellschaften sowie Kapitalgewinne aus der Veräusserung von Tochtergesellschaften stellen Beteiligungserträge i.S.v. DBG 69 ff. dar. Damit eine doppelte Besteuerung (sog. wirtschaftliche Doppelbelastung) vermieden wird, wurde der Beteiligungsabzug implementiert. Der Beteiligungsabzug gilt nur bei der Ausschüttung an juristische Personen. Eine natürliche Person kann – bei Erfüllung der entsprechenden Voraussetzungen – von der Teilbesteuerung (Bund: 70%; Kantone: 50%) profitieren (DBG 18b I und 20 Ibis, StHG 7 I).

Seit 1.1.2019 gibt es eine besondere Berücksichtigung der Schuldzinsen auf TBTF-Instrumenten der Konzernobergesellschaft systemrelevanter Banken (vgl. BG über die Berechnung des Beteiligungsabzugs bei systemrelevanten Banken vom 14.12.2018).

Im Gegensatz zu anderen Ländern sieht das Konzept des Beteiligungsabzugs keine direkte Freistellung des Beteiligungsertrags vor, sondern es erfolgt eine Ermässigung der Gewinnsteuer (indirekte Freistellung), welche nach dem Verhältnis des Nettoertrags aus massgeblichen Beteiligungen zum gesamten Reingewinn vorgenommen wird (sog. Reinertragssystem). Das bedeutet, der Ertrag an sich gehört zum steuerbaren Gewinn, sofern aber die Voraussetzungen gemäss DBG 69 bzw. StHG 28 I erfüllt sind, erfolgt eine Ermässigung der Gewinnsteuer.

Beteiligungserträge sind bspw. Gewinnausschüttungen (Dividenden), ausserordentliche Ausschüttungen (Liquidationsüberschüsse, etc.) und verdeckte Gewinnausschüttungen (geldwerte Leistungen an die Aktionäre). Dies unter den Voraussetzungen, dass der Ertragsberechtigte zu mind. 10% am Grund- oder Stammkapital, dem Gewinn und den Reserven der ausschüttenden Gesellschaft berechtigt bzw. beteiligt ist oder die Beteiligung mind. einen Verkehrswert von CHF 1 Mio. aufweist. Auch Kapitalgewinne aus der Veräusserung von qualifizierenden Beteiligungen, soweit der Veräusserungserlös die Gestehungskosten übersteigt, berechtigen zur Anwendung des Beteiligungsabzugs. Es muss sich jedoch mind. um eine Beteiligung mit einem Anteil von 10% des Grund- und Stammkapitals der Gesellschaft handeln, die während mind. einem Jahr im Besitz der veräussernden Kapitalgesellschaft war. Mehrere Verkäufe während einer Steuerperiode können zusammengerechnet werden.

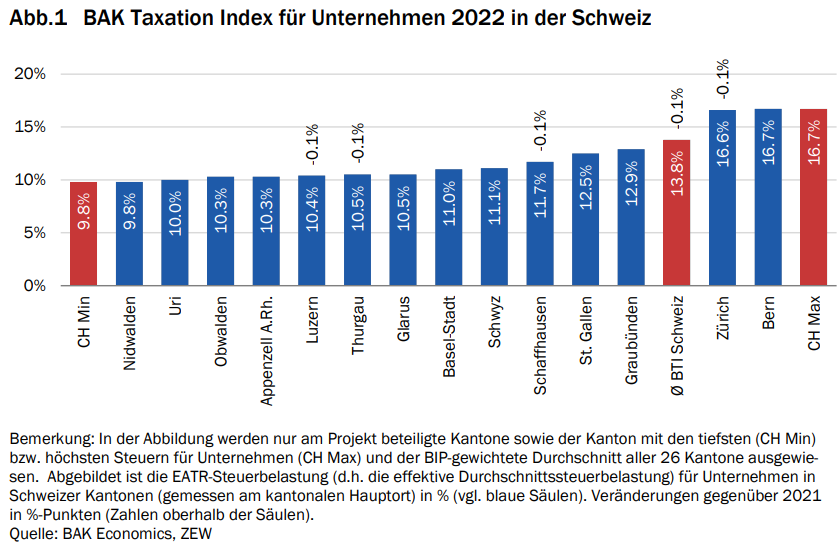

Kantonale Tarife gemäss dem BAK Taxation Index 2022

3.6. Kapitalsteuer

Steuerobjekt

Der Kapitalsteuer unterliegt das einbezahlte Grundkapital in der Form des Aktien-, Stamm- bzw. Einlagenkapitals. Ebenfalls zum steuerbaren Eigenkapital zählen die offenen und als Gewinn versteuerten stillen Reserven. Als offene Reserven gelten die gesetzlichen, die freien und die Spezialreserven sowie das Agio (Reserven aus Kapitaleinlagen) und der Gewinnvortrag. Zu den als Gewinn versteuerten stillen Reserven gehören insb. die steuerlich nicht anerkannten Abschreibungen und Rückstellungen. Das verdeckte Eigenkapital wird dem steuerbaren Eigenkapital zugerechnet und die Verzinsung darauf wird als verdeckte Gewinnausschüttung aufgerechnet (DBG 65; StHG 29a). Zu beachten ist, dass nur derjenige Teil als verdecktes Eigenkapital betrachtet wird, welcher direkt oder indirekt von Anteilsinhabern oder diesen nahestehenden Personen stammt.

Steuerbemessung

Die Kapitalsteuer wird jährlich erhoben. Für die Berechnung der Steuer ist das Eigenkapital am Ende der Steuerperiode massgebend (sog. Stichtagsprinzip, StHG 31 IV). Somit bleiben Veränderungen des Kapitals während der Steuer- bzw. Bemessungsperiode unberücksichtigt. Beschlossene, aber noch nicht ausgeschüttete ordentliche Gewinnausschüttungen gehören nicht zum Eigenkapital und bleiben ausser Betracht.

Die Steuerhoheit kommt den Kantonen/Gemeinden zu. Bei der Kapitalsteuer erheben die Kantone i.d.R. eine einfache Steuer von einem festen Promillesatz, welcher mit dem Steuerfuss und regelmässig einem festen Zuschlag für die Gemeinden auf die geschuldete Kapitalsteuer aufgerechnet wird.

3.7. Schnittstellen und Key Takeaways

Schnittstellen

Unter Bilanzberichtigung versteht man das Ersetzen eines handelsrechtswidrigen durch einen handelsrechtskonformen Bilanzansatz. Bilanzberichtigungen werden steuerlich berücksichtigt, solange die Veranlagung noch nicht in Rechtskraft erwachsen ist.

Unter einer Bilanzänderung versteht man das Ersetzen eines handelsrechtskonformen Ansatzes durch

einen anderen ebenfalls handelsrechtskonformen Bilanzansatz. Bilanzänderungen sind nach Abgabe

der Steuererklärung ausgeschlossen, wenn die massgebenden Tatsachen vor Abgabe der Steuererklä-

rung bekannt waren oder bei gehöriger Sorgfalt hätten bekannt sein müssen. Dementsprechend sind

bspw. die Nachholung von unterlassenen Abschreibungen und Rückstellungen, Wertänderungen zum

Ausgleich von steuerlichen Zuschreibungen im Veranlagungsverfahren oder Umdeutung von steuerlich

nicht anerkannten Spesenbezügen in verdeckten Lohn nicht zugelassen.

Buchwertprinzip bedeutet, dass bei Verwirklichung einer der im Gesetz genannten Tatbestände, die Differenz zwischen dem Buchwert und dem dafür erhaltenen Gegenwert der

Gewinnsteuer unterliegt.

Eine Absorptionsfusion beinhaltet die Übernahme einer Gesellschaft durch eine andere, bereits bestehende Gesellschaft.

Bei einer Kombinationsfusion erfolgt der Zusammenschluss mehrerer Gesellschaften zu einer neuen Gesellschaft.

Die übertragende Gesellschaft teilt ihre Aktiven und Passiven auf zwei oder mehr übernehmende Gesellschaften auf und wird dann aufgelöst.

Ein Teil der Aktiven und Passiven wird übertragen ohne anschliessende Liquidation der übertragenden Gesellschaft.

Sind Passiven, welche im Rechnungsjahr entstandenen Aufwand oder Verlust (entstanden, aber noch nicht abgeflossen), dessen genaue Höhe oder Rechtsbestand noch nicht vollständig bekannt ist, berücksichtigen.