Vorlesung 1

7. Grundsteuern

7.1. Kapitelübersicht

Weiterführende Literatur

- STOCKER RAOUL/GIESEN RAMONA, Repetitorium Steuerrecht (3. A. Zürich 2017) (siehe insb. Teil 3, Kapitel zur Grundstückgewinnsteuer und Handänderungssteuer).

7.2. Grundstückgewinnsteuer

Unterschiedliche Systeme der Besteuerung

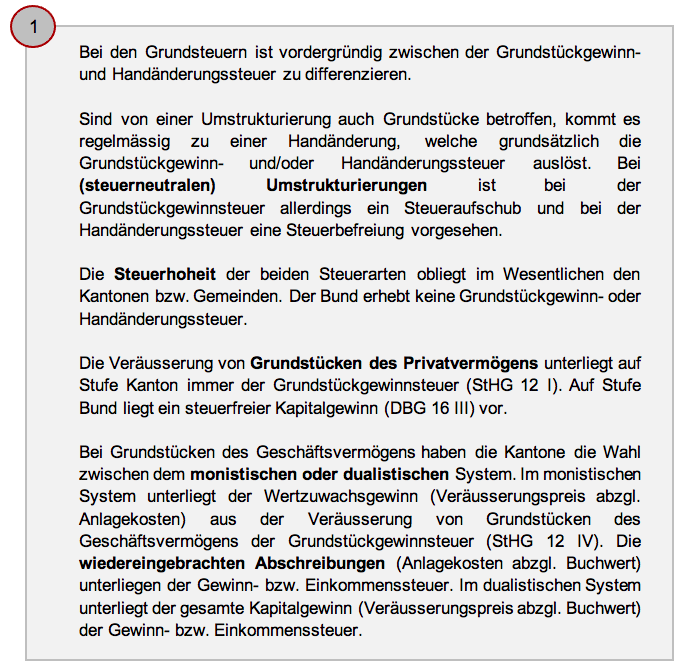

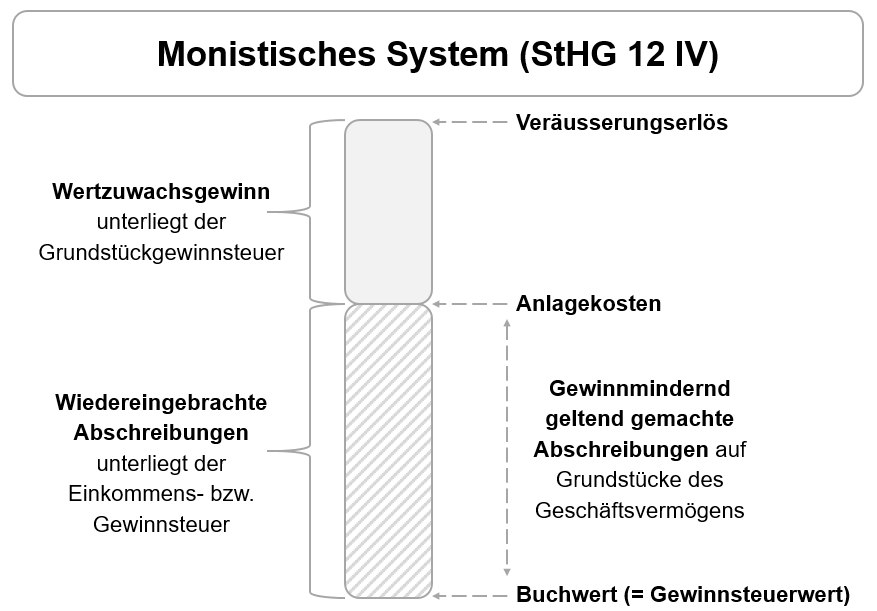

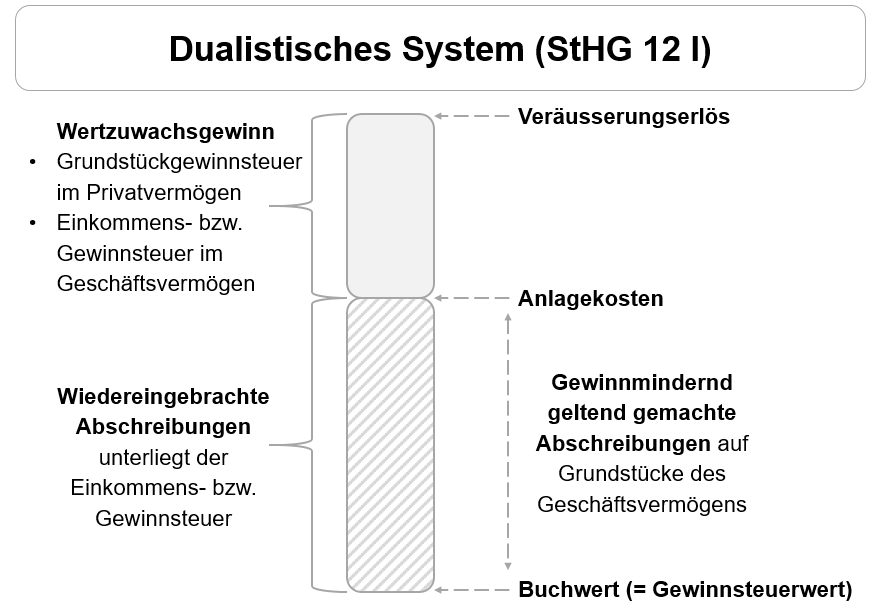

Der Bundesgesetzgeber schreibt den Kantonen vor, eine Grundstückgewinnsteuer zu erheben (StHG 2 I d und StHG 12). Die Grundstückgewinnsteuer ist zwingend von den Kantonen zu erheben, wenn eine Veräusserung von Grundstücken des Privatvermögens vorliegt (StHG 12 I). Handelt es sich aber um Grundstücke des Geschäftsvermögens, räumt StHG 12 IV den Kantonen die Auswahl zwischen zwei Besteuerungssystemen ein: Gemäss StHG 12 I und IV ist sowohl das dualistische (sog. St. Galler System) als auch das monistische (sog. Zürcher System) Steuersystem zulässig. Die Kantone entscheiden frei über das anzuwendende System. Wie bereits erwähnt ist die Unterscheidung zwischen den beiden System nur für die Veräusserung von Grundstücken des Geschäftsvermögens relevant.

Dualistisches System (StHG 12 I)

Beim dualistischen System werden mit der Grundstückgewinnsteuer nur Gewinne aus der Veräusserung von Grundstücken des Privatvermögens erfasst, während Gewinne aus der Veräusserung von Grundstücken des Geschäftsvermögens der Einkommens- bzw. Gewinnsteuer unterliegen. Dieses System gilt in den Kantonen AG, AI, AR, FR, GE, GL, GR, LU, NE, OW, SG, SH, SO, VD, VS, und ZG.

Monistisches System (StHG 12 IV)

Beim monistischen System unterliegen sowohl die Gewinne aus der Veräusserung von Privatvermögen als auch die sog. Wertzuwachsgewinne auf Geschäftsgrundstücke der Grundstückgewinnsteuer. Der Grundstückgewinnsteuer unterliegen Gewinne, die sich bei Veräusserung eines Grundstücks (sowie Anteilen daran) ergeben, soweit der Erlös die Anlagekosten übersteigt (StHG 12 I). Im monistischen System sind somit Grundstückgewinne im Geschäftsbereich nur insoweit der allgemeinen Einkommens-und Gewinnsteuer unterworfen, als diese wiedereingebrachte Abschreibungen darstellen. Das monistische System gilt in den Kantonen BE, BL, BS, JU, NW, SZ, TI, UR und ZH.

Steuerhoheit

Die Grundstückgewinnsteuer wird in allen Kantonen und teilweise von den Gemeinden erhoben. Der Bund erhebt keine Grundstückgewinnsteuer, d.h. Veräusserung von Grundstücken im Privatvermögen sind auf Stufe Bund steuerfrei (DBG 16 III). Veräusserungen von Grundstücken im Geschäftsvermögen unterliegen auf Stufe Bund im Umfang des Kapitalgewinns, d.h. im Umfang der positiven Differenz zwischen Verkaufspreis und Buchwert der Einkommens- bzw. Gewinnsteuer.

Steuerpflicht

Die Steuer wird durch jede Veräusserung eines Grundstücks ausgelöst, d.h. primär die zivilrechtliche Eigentumsübertragung an einem Schweizer Grundstück (zivilrechtliche Handänderung).

Steuersubjekt

Steuersubjekt ist der Veräusserer (in der Regel der zivilrechtliche Eigentümer) eines Grundstücks. Dies gilt auch, wenn der Erwerber vertraglich verpflichtet wird, die Grundstückgewinnsteuer ganz oder teilweise zu übernehmen.

Steuerobjekt

Steuerobjekt ist der (Kapital-)Gewinn, der aus der Veräusserung eines Grundstücks realisiert wird (StHG 12 I). Er wird definiert als Differenz zwischen den Anlagekosten und dem Veräusserungserlös (Wertzuwachsgewinn).

Aufschubtatbestände

Die Besteuerung des Grundstücksgewinns wird bei unterschiedlichen Rechtsgeschäften aufgeschoben. In den Genuss eines Steueraufschubs kommen bspw.:

- Der Eigentumswechsel durch Erbgang (Erbfolge, Erbteilung, Vermächtnis), Erbvorbezug oder Schenkung (StHG 12 III a)

- Der Eigentumswechsel unter Ehegatten in Zusammenhang mit dem Güterrecht, sowie zur Abgeltung ausserordentlicher Beiträge eines Ehegatten an den Unterhalt der Familie (ZGB 165) und scheidungsrechtlicher Ansprüche, sofern beide Ehegatten einverstanden sind (StHG 12 III b)

- Umstrukturierungen (StHG 8 III und IV bzw. 24 III und IIIquater), da diese als steueraufschiebende Veräusserungen zu behandeln sind (StHG 12 IV a)

- Die Überführung eines Grundstückes vom Privatvermögen ins Geschäftsvermögen, da dieser Vorgang nicht einer Veräusserung gleichgestellt werden darf (StHG 12 IV b)

Bemessungsgrundlage

Als steuerbarer Grundstückgewinn gilt der Betrag, um den der Erlös die Anlagekosten übersteigt, d.h. es wird der reine Wertzuwachs erfasst. Die Anlagekosten basieren auf dem Erwerbspreis (letzter steuerlich massgebender Erwerb) oder einem an dessen Stelle tretenden Ersatzwert und den anrechenbaren Aufwendungen. Als anrechenbare Aufwendungen gelten jene Ausgaben, welche eine Wertsteigerung des Grundstücks bewirken. Sind die Ausgaben nicht wertvermehrend, sondern werterhaltend, so sind diese als laufende Unterhaltskosten im Rahmen der Einkommenssteuer abzugsfähig. Zudem sind die Kosten der Veräusserung und des Erwerbs abzugsfähig (Mäklerprovision, Handänderungssteuer etc.). Als Veräusserungserlös gilt der vereinbarte Kaufpreis unter Einschluss aller weiteren Leistungen. Massgeblich ist die tatsächlich erbrachte Gegenleistung, auch wenn diese ggf. vom beurkundeten Wert abweicht. Auch die Übernahme der Grundstückgewinnsteuer stellt eine mit der Veräusserung des Grundstücks in Zusammenhang stehende Leistung dar und gehört zum Erlös.

Schema zur Gewinnermittlung

Verkaufspreis

– Kaufpreis (Erwerbspreis oder Ersatzwert)

– wertvermehrende Aufwendungen

– Gewinnungskosten (Handänderungskosten etc.)

= Steuerbarer Grundstücksgewinn

Steuermass

Der Steuersatz ist i.d.R. progressiv ausgestaltet. StHG 12 V schreibt vor, dass kurzfristig realisierte Grundstücksgewinne aber stärker belastet werden müssen (Abweichung vom Grundsatz der Tarifautonomie). Daher wird üblicherweise der Steuersatz bei längerer Besitzdauer ermässigt und/oder bei sehr kurzer Besitzdauer erfolgt ein Zuschlag.

7.3. Handänderungssteuer

Steuerhoheit

Zur Erhebung der Handänderungssteuer befugt ist jener Kanton bzw. Gemeinde, in welcher sich das Grundstück befindet. Der Bund hat keine Harmonisierungskompetenz (BV 129 I, StHG 1 III).

Steuersubjekt

Als Steuersubjekt wird regelmässig der Erwerber genannt. Teilweise sind Erwerber und Veräusserer zu gleichen Teilen Steuersubjekt.

Steuerobjekt

Steuerobjekt ist die Handänderung von Grundstücken. Gegenstand der Handänderungssteuer ist in erster Linie die Übertragung bzw. der Erwerb des zivilrechtlichen Eigentums an Grundstücken (ZGB 656 ff.).

Aufschubtatbestände

Die Erhebung von kantonalen und kommunalen Handänderungsabgaben ist bei Umstrukturierungen im Sinne StHG 8 III und 24 III und IIIquater ausgeschlossen. Kostendeckende Gebühren bleiben vorbehalten (FusG 103).

Bemessungsgrundlage

Als Berechnungsgrundlage ist der Kaufpreis inkl. aller weiteren Leistungen (z.B. Schuldübernahme) für die Übereignung des Grundeigentums massgeblich. Liegt kein Kaufpreis vor oder liegt dieser wesentlich unter dem amtlichen Verkehrswert, ist i.d.R. ersatzweise auf den Verkehrswert abzustellen.

Steuermass

Der Steuersatz ist im jeweiligen kantonalen bzw. kommunalen Erlass festgelegt. Er ist in der Regel proportional ausgestaltet und beträgt zwischen 0.5% und 2% auf der Bemessungsgrundlage.

7.4. Aufgaben zu den Grundsteuern

Frau Huber besitzt eine Betriebsliegenschaft (im Geschäftsvermögen). Die Gestehungskosten (Anlagekosten) lagen bei CHF 2’000’000 und der aktuelle Buchwert (entspricht Gewinnsteuerwert) beträgt CHF 1’500’000. Wie erfolgt die Besteuerung, wenn Frau Huber die Betriebsliegenschaft für CHF 3’000’000 veräussert und das monistische bzw. dualistische System zur Anwendung gelangt?

- Im monistischen System unterliegen die sog. wiedereingebrachten Abschreibungen (Differenz zwischen aktuellem Gewinnsteuerwert und Gestehungskosten) von CHF 500’000 der Einkommenssteuer. Der Wertzuwachsgewinn (Differenz zwischen Veräusserungserlös und Gestehungskosten) von CHF 1’000’000 unterliegt dagegen der Grundstückgewinnsteuer.

- Da Frau Huber ihre Liegenschaft im Geschäftsvermögen hält, unterliegen im dualistischen System sowohl die wiedereingebrachten Abschreibungen von CHF 500’000 als auch der Wertzuwachsgewinn von CHF 1’000’000 der Einkommenssteuer. Die Grundstückgewinnsteuer wird im dualistischen System nicht auf Grundstücke des Geschäftsvermögens erhoben.

Welche Steuerfolgen ergeben sich auf Stufe Bund?

- Der Bund erhebt keine Grundstückgewinnsteuer. Nach DBG 18 I sind alle Einkünfte aus einem Handels-, Industrie-, Gewerbe-, Land- oder Forstwirtschaftsbetrieb, aus einem freien Beruf sowie aus jeder anderen selbstständigen Erwerbstätigkeit steuerbar. Zu den Einkünften aus selbständiger Erwerbstätigkeit zählen auch alle Kapitalgewinne aus der Veräusserung, Verwertung oder buchmässiger Aufwertung von Geschäftsvermögen (DBG 18 II). Damit ergeben sich Steuerfolgen analog dem dualistischen System, d.h. die wiedereingebrachten Abschreibungen CHF 500’000 als auch der Wertzuwachsgewinn von CHF 1’000’000 unterliegen der Einkommenssteuer (als direkte Bundessteuer) auf Stufe Bund.

Was würde sich bei der Besteuerung im monistischen bzw. dualistischen System bzw. auf Bundesebene ändern, wenn Frau Huber die Liegenschaft im Privatvermögen hält?

- Im monistischen System gelangt die Grundstückgewinnsteuer zur Anwendung, ungeachtet davon ob das Grundstück im Privat- oder Geschäftsvermögen gehalten wird. Wird ein Grundstück im Privatvermögen gehalten sind allerdings keine Abschreibungen auf dem Buchwert möglich. Der steuerbare Wertzuwachsgewinn ergibt sich damit aus der Differenz zwischen Verkaufspreis und den Anlagekosten. Der steuerbare Grundstückgewinn beträgt damit CHF 1’000’000.

- Wird ein Grundstück im Privatvermögen gehalten, erübrigt sich die Frage, ob sich dieses in einem dualistischen oder monistischen Kanton befindet. Dies ist damit begründet, dass die Veräusserung von Grundstücken des Privatvermögens zwingend der Grundstückgewinnsteuer unterliegen (StHG 12 I). Die Unterscheidung zwischen dualistischem und monistischem System ist damit nur für Grundstücke des Geschäftsvermögens relevant (StHG 12 IV).

- Bund: Der Bund erhebt keine Grundstückgewinnsteuer. Veräusserung von Grundstücken aus dem Privatvermögen qualifiziert als steuerfreier Kapitalgewinn (DBG 16 III)

7.5. Fallstudie zur Grundstückgewinnsteuer

Aufgrund der Anschaffung zahlreicher neuer Mietwagen ist die Autogarage Meyer GmbH hinsichtlich der Anzahl der angemieteten Parkplätze an ihre Grenzen gestossen. Am 1.1.X1 erwarb sie eine Parkgarage in St. Gallen für einen Kaufpreis von CHF 1.5 Millionen. Die Gebäudesicherheit wurde am 31.12.X1 zu einem Preis von CHF 500’000 aufgerüstet. Per 31.12.X2 wurde eine Abschreibung auf dem Buchwert (Gebäude + Land) in Höhe von CHF 300’000 vorgenommen.

Da die Auslastung der Parkgarage aufgrund der zunehmenden Kundennachfrage gesunken ist, möchte die Autogarage Meier GmbH auf gemietete Parkplätze in grossen Schweizer Städten umsteigen. Eine wohlhabende natürliche Person möchte die Parkgarage für die Unterbringung ihrer Oldtimer-Sammlung für CHF 3.4 Millionen per 31.12.X5 kaufen.

Die Verbuchung (in CHF) auf Stufe der Autogarage Meier GmbH wurde gemäss Auskunft der Buchhaltung wie folgt vorgenommen:

Grundstücke an

Bank 1’500’000

Grundstücke an

Aufwand 500’000

Abschreibungen an

Grundstücke 300’000

Die Parkgarage befindet sich nicht in St. Gallen, sondern in Winterthur ZH.

7.6. Schnittstellen und Key Takeaways

Schnittstellen