Vorlesung 2

1. Gründung

1.1. Kapitelübersicht

Weiterführende Literatur

Gesellschaftsrecht:

- KÄHR MICHEL, Repetitorium Gesellschaftsrecht: Kurz gefasste Darstellung mit Schemata, Übungen und Lösungen (4. A. Zürich 2020).

-

MEIER-HAYOZ ARTHUR/FORSTMOSER PETER/SETHE ROLF, Schweizerisches Gesellschaftsrecht, mit neuem Firmen- und künftigem Handelsregisterrecht und unter Einbezug der Aktienrechtsreform (12. A. Bern 2018).

Finanzbuchhaltung:

- KAMPFER BARBARA/KAMPFER HANNES/SCHWIZER THOMAS, Grundlagen der Finanzbuchhaltung, Nach neuem Rechnungslegungsrecht, Schülerausgabe Band 1+2 (5. A. Schaffhausen 2018).

Steuerrecht:

- STOCKER RAOUL/GIESEN RAMONA, Repetitorium Steuerrecht (3. A. Zürich 2017) (siehe insb. Teil 3, Kapitel zur Emissionsabgabe).

1.2. Sachverhalt

Ulla Ambühl hat endlich ihr Betriebswirtschaftslehre-Studium an der Universität St. Gallen beendet. Nach dem sie sich einige Monate auf Weltreise begeben hat, ist sie nun zurück in St. Gallen und überlegt sich, wie ihre berufliche Zukunft aussehen soll. Auf einen Bürojob mit Vorgesetzen hat sie keine Lust, viel lieber möchte sie ihr eigenes Unternehmen aufbauen. Sie macht sich also Gedanken darüber, was für ein Unternehmen sie gründen könnte. Es fällt ihr dabei ein, dass sie während ihrer Weltreise oft Car-Sharing Dienste genutzt hat. Dies hat ihr sehr gefallen, da sie von den Annehmlichkeiten, die ein Auto bietet, sehr einfach und ohne grossen Aufwand profitieren konnte. Sie ist der Meinung, dass es sich beim Car-Sharing um ein Zukunftsgeschäft handelt und möchte deshalb gerne in dieser Branche tätig werden. Um sich von anderen Anbietern zu differenzieren, möchte sie sich auf das Car-Sharing von Luxus- und Sportwagen spezialisieren. Nachdem sie sich noch ein paar Wochen Gedanken zu ihrem Projekt gemacht hat, entscheidet sie sich schliesslich dazu die Traumauto AG per 1.1.X0 zu gründen. Der statutarische Sitz der Traumauto AG ist in St. Gallen. Neben ihr sind noch ihre besten Freunde aus Studienzeiten Amelie und Arnold zu je 10% Aktionäre. Ulla liberiert CHF 50’000 in bar und bringt den Porsche 911, den sie von ihrem Vater zur Unternehmensgründung geschenkt bekommen hat, ins Unternehmen ein. Der Eurotax-Wert des 911er wird auf CHF 150’000 geschätzt. Amelie und Arnold liberieren für ihre Anteile je CHF 25’000 CHF in bar.

Ulla, Amelie und Arno bilden zugleich den Verwaltungsrat und übernehmen damit die Oberleitung der Traumauto AG. Die Beschlüsse werden mit der Mehrheit der abgegebenen Stimmen gefasst. Ulla als Vorsitzende hat den Stichentscheid

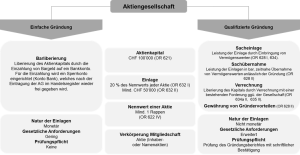

1.3. Gründungsformen einer AG im Überblick

1.4. Aufgaben: Gründung und Verbuchung

Zeichnung der Aktien und Liberierung

- Ulla zeichnet 200 Namenaktien zu CHF 1’000 (Nennwert). Die Liberierung erfolgt durch Bareinzahlung von CHF 50’000 sowie einer Sacheinlage in Form eines Fahrzeugs (Porsche 911) zum Wert von CHF 150’000.

- Amelie zeichnet 25 Namenaktien zu CHF 1’000 (Nennwert). Die Liberierung erfolgt durch Bareinzahlung von CHF 25’000.

- Arno zeichnet 25 Namenaktien zu CHF 1’000 CHF (Nennwert). Die Liberierung erfolgt durch Bareinzahlung von CHF 25’000.

Im Rahmen der Gründung (1.1.X0) der Traumauto AG ergeben sich folgende Buchunssätze (in TCHF):

Ulla:

Aktionäre an Aktienkapital 150

Bank an Aktionäre 150

Amelie:

Aktionäre an Aktienkapital 25

Bank an Aktionäre 25

Arno:

Aktionäre an Aktienkapital 25

Bank an Aktionäre 25

Die Gründungsbuchungen werden regelmässig über das Hilfskonto «Aktionäre» abgewickelt. Das Konto stellt eine Forderung der Traumauto AG an die Aktionäre dar. Nach der Gründung ist das Konto ausgeglichen und erscheint nicht in der Bilanz der Traumauto AG.

Das Konto «Bank» ist bis zum Handelsregistereintrag ein Sperrkonto. Erst nach erfolgreichem Eintrag der Traumauto AG kann sie über das Geld verfügen.

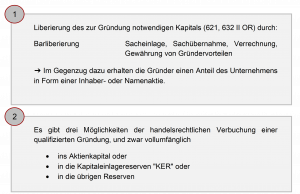

Der Porsche 911 kann handelsrechtlich entweder vollumfängliche ins Aktienkapital (siehe oben), in die Kapitaleinlagereserven «KER» (Alternative 1) oder die übrigen Reserven (Alternative 2) eingelegt werden.

- Die Alternative 1 bietet das höchste Mass an Flexibilität, da die Vorschriften zur Einlage in die Kapitaleinlagereserven weniger streng als bei Einlage in das Aktienkapital sind. Zudem können die Kapitaleinlagereserven (als auch das Aktienkapital) nach Massgabe des Kapitaleinlageprinzips (KEP) einkommens- und verrechnungssteuerfrei zurückgezahlt werden.

- Die Einlage des Fahrzeugs in die übrigen Reserven (Alternative 2) erscheint steuerlich weniger vorteilhaft, da diese nicht vom Anwendungsbereich des Kapitaleinlageprinzips (KEP) erfasst werden und deren Rückzahlung beim Aktionär einen steuerbaren Vermögensertrag für Zwecke der Einkommenssteuer darstellt.

Gründungsbilanz Traumauto AG (in TCHF) per 1.1.20 – Alternative 1

| Umlaufvermögen | 100 | Fremdkapital | 0 |

| Flüssige Mittel | 100 | ||

| Anlagevermögen | 150 | Eigenkapital | 250 |

| Fahrzeug | 150 | Aktienkapital | 100 |

| KER | 150 | ||

| Total | 250 | Total | 250 |

Ulla:

Aktionäre an Aktienkapital 50

Aktionäre an KER 150

Bank an Aktionäre 50

Fahrzeuge an Aktionäre 150

Amelie:

Aktionäre an Aktienkapital 25

Bank an Aktionäre 25

Arno:

Aktionäre an Aktienkapital 25

Bank an Aktionäre 25

Gründungsbilanz Traumauto AG (in TCHF) per 1.1.20 – Alternative 2

| Umlaufvermögen | 100 | Fremdkapital | 0 |

| Flüssige Mittel | 100 | ||

| Anlagevermögen | 150 | Eigenkapital | 250 |

| Fahrzeug | 150 | Aktienkapital | 100 |

| Übrige Reserven | 150 | ||

| Total | 250 | Total | 250 |

1.5. Schnittstellen und Key Takeaways

Schnittstellen