Vorlesung 1

6. Stempelabgaben

6.1. Kapitelübersicht

Weiterführende Literatur

- STOCKER RAOUL/GIESEN RAMONA, Repetitorium Steuerrecht (3. A. Zürich 2017) (siehe insb. Teil 3, Kapitel zur Emissionsabgabe und Umsatzabgabe).

6.2. Die eidgenössischen Stempelabgaben

Die drei eidgenössischen Stempelabgaben

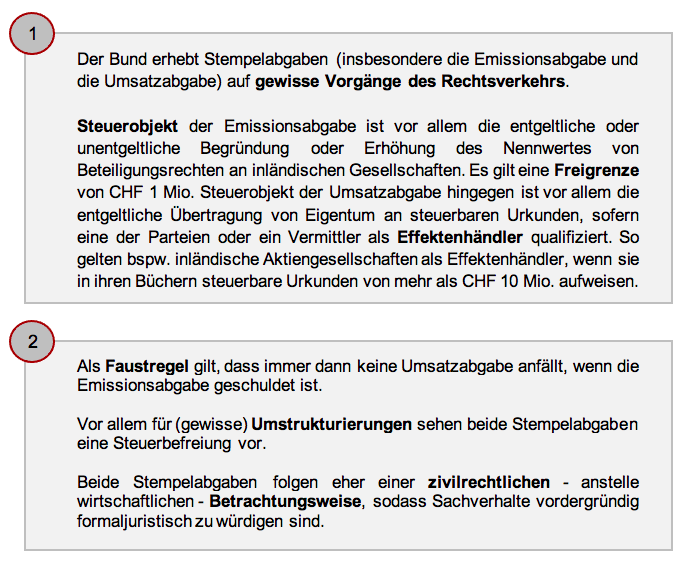

Die eidgenössischen Stempelabgaben sind Steuern auf bestimmten Vorgängen des Rechtsverkehrs (Rechtsverkehrssteuern). Die Erhebung knüpft an Vorgänge der Kapitalkonzentration, des Kapitalverkehrs (Umsatz von Urkunden) oder an Zahlungen für gewisse Versicherungen an. Die Steuerhoheit obliegt ausschliesslich dem Bund (BV 132 I). Die Stempelabgaben belasten insbesondere die Wertpapiere, Quittungen von Versicherungsprämien und andere Urkunden des Handelsverkehrs. Es werden drei Abgaben unterschieden (StG 1 I), wobei im Rahmen der Vorlesung nur die ersten beiden behandelt werden:

- die Emissionsabgaben auf der Ausgabe inländischer Beteiligungsrechte (siehe Ziff. 6.3);

- die Umsatzabgabe auf dem Umsatz in- und ausländischer Urkunden wie Beteiligungsrechte, Fondsanteile, Obligationen und diesen gleichgestellten Urkunden (siehe Ziff. 6.4);

- die Abgabe auf Versicherungsprämien, d.h. auf der Zahlung von Versicherungsprämien gegen Quittung.

Zentrale Begriffe

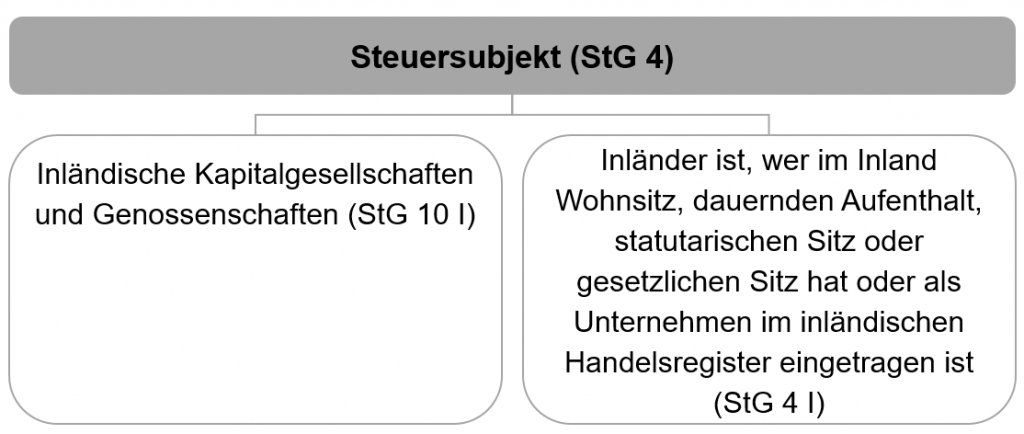

Die Begriffe des «Inländers» oder der «Obligationen» und «anderer steuerbarer Urkunden» sind im allgemeinen Teil des Gesetzes definiert und für alle drei Abgabearten gültig (StG 4). Als Inländer gilt, wer im Inland Wohnsitz, dauernden Aufenthalt, statutarischen oder gesetzlichen Sitz hat oder als Unternehmen im inländischen Handelsregister eingetragen ist (StG 4 I).

6.3. Emissionsabgabe

Steuerobjekt

Bei der Emissionsabgabe handelt es sich um eine Objektsteuer, die auf bestimmten Formen der Kapitalbeschaffung erhoben wird. Vor allem die Beschaffung von Eigenkapital, bspw. durch die Ausgabe von Beteiligungsrechte oder Zuschüssen, ist Gegenstand der Emissionsabgabe.

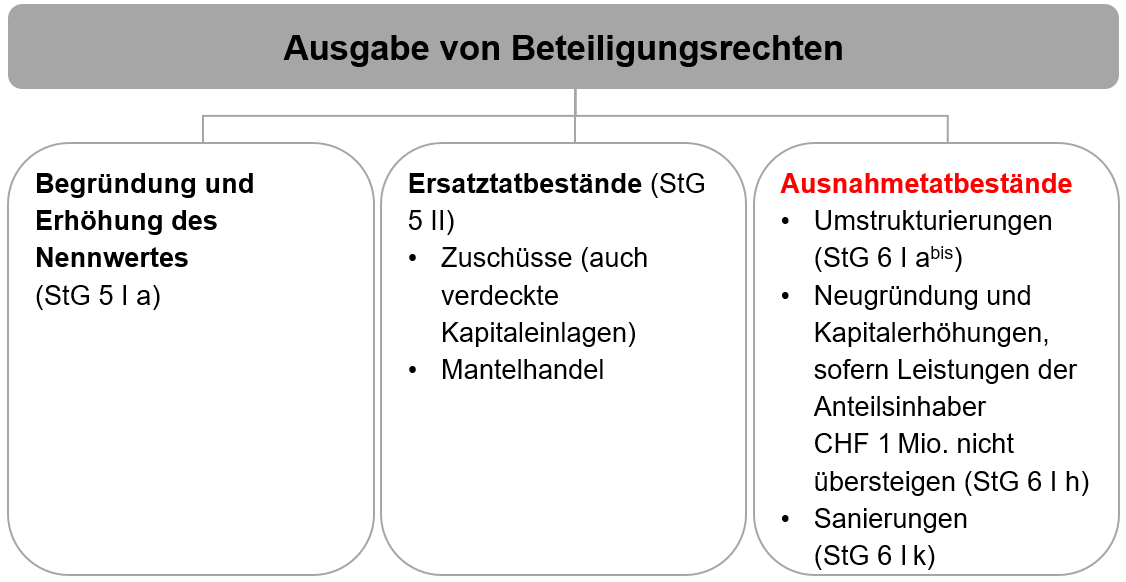

Grundsätzlich erfasst die Emissionsabgabe die entgeltliche oder unentgeltliche Begründung und Erhöhung des Nennwerts von Beteiligungsrechten an inländischen Kapitalgesellschaften und Genossenschaften (StG 5 I). Beteiligungsrechte liegen insbesondere in Form von Aktien inländischer Aktiengesellschaften und von Stammeinlagen inländischer Gesellschaften mit beschränkter Haftung vor.

Die Begründung und Erhöhung kann sowohl in Form von Barliberierungen zum Nennwert oder mit Emissionsagio als auch durch Sacheinlagen und Sachübernahmen sowie durch die Ausgabe von Gratisaktien erfolgen. Der Ausgabe von Beteiligungsrechten gleichgestellt sind Zuschüsse sowie der sog. Mantelhandel (StG 5 II). Als Zuschüsse gelten alle direkten Leistungen der Gesellschafter oder Genossenschafter, welche ohne entsprechende Gegenleistung und ohne Erhöhung des nominellen Kapitals erbracht werden (insb. à-fonds-perdu-Zuwendungen und Forderungsverzichte).

Ausnahme

Bei der Gründung oder Kapitalerhöhung einer Kapitalgesellschaft (oder Genossenschaft) unterliegt die Ausgabe von Beteiligungsrechten nicht der Emissionsabgabe, soweit die Leistungen der Gesellschafter gesamthaft CHF 1 Mio. nicht übersteigen (StG 6 I h). Da der Mantelhandel (StG 5 II b) vom Gesetz einer Neugründung gleichgestellt wird, kann die Freigrenze von CHF 1 Mio. beansprucht werden (StG 6 I h).

Von der Emissionsabgabe ausgenommen sind auch Umstrukturierungstatbestände, d.h. Beteiligungsrechte, die in Durchführung von Beschlüssen über Fusionen oder diesen wirtschaftlich gleichkommenden Zusammenschlüssen, Umwandlungen und Spaltungen von Kapitalgesellschaften und Genossenschaften begründet und erhöht werden. Die Umstrukturierungstatbestände werden gleich wie für die Einkommens- bzw. Gewinnsteuer und die Verrechnungssteuer definiert (StG 6 I abis).

Berechnungsgrundlage und Steuermass

Berechnungsgrundlage für die Emissionsabgabe bildet der Gegenwert, welcher der Gesellschaft für die Begründung bzw. Erhöhung des Nennwerts von Beteiligungen zufliesst (StG 8 I a). Demzufolge unterliegt auch das Agio bei Überpari-Emissionen der Emissionsabgabe. Emissionsspesen inkl. der Abgabe sind von der Bemessungsgrundlage abzugsfähig. Bei Sacheinlagen bzw. -übernahmen wird die Abgabe auf dem Wert der Gegenleistung (i.d.R. der Verkehrswert) berechnet.

Bei Zuschüssen wird die Abgabe vom Betrag des Zuschusses ohne Kürzung berechnet (StG 8 I b). Sachwerte oder Rechte sind zum Verkehrswert (StG 8 III) zu bewerten.

Beim Mantelhandel wird die Abgabe auf dem Reinvermögen, welches sich zum Zeitpunkt des Handwechsels in der Gesellschaft oder Genossenschaft befindet, mind. aber vom Nennwert aller bestehenden Beteiligungsrechte, erhoben (StG 8 I c).

Die Emissionsabgabe auf Beteiligungsrechten beträgt 1% (StG 8 I). Auf unentgeltlich ausgegebene Genussscheine beträgt die Abgabe CHF 3 je Genussschein.

Steuersubjekt

Steuersubjekt ist die Gesellschaft bzw. Genossenschaft, welche die Beteiligungsrechte ausgibt (StG 10 I). Der Veräusserer haftet solidarisch beim Mantelhandelt (StG 10 I).

Entstehung und Fälligkeit

Die Abgabe entsteht bei Begründung und Erhöhung des Nennwertes von Beteiligungsrechten im Zeitpunkt der Eintragung ins Handelsregister bzw. im Zeitpunkt der Ausgabe der Beteiligungsrechte (StG 7 I a).

Die Abgabeforderung entsteht bei Zuschüssen im Zeitpunkt des Zuschusses. Beim Mantelhandel hingegen im Zeitpunkt des Handwechsels (StG 7 I e).

Die Emissionsabgabe ist 30 Tage nach ihrer Entstehung zur Zahlung fällig (StG 11 c).

Steuergestaltung über indirekte Zuschüsse

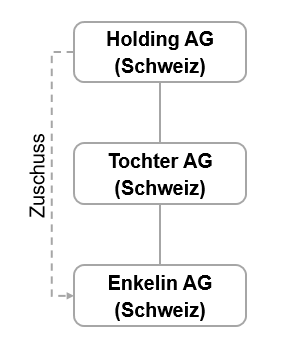

Die Begründung bzw. Erhöhung des nominellen Aktienkapitals einer AG unterliegt der grundsätzlich der Emissionsabgabe von 1%. Der Begründung von Beteiligungsrechten gleichgestellt sind die Zuschüsse, die die Aktionäre ohne entsprechende Gegenleistung an die Gesellschaft erbringen, ohne dass das im Handelsregister eingetragene Gesellschaftskapital oder der einbezahlte Betrag der Genossenschaftsanteile erhöht wird (StG 5 II a).

Fraglich ist, ob der Begriff «Gesellschafterzuschuss» auch indirekte Zuschüsse (z.B. Grossmutterzuschüsse) umfasst? Nach Rechtsprechung des Bundesverwaltungsgerichts ist der Begriff «Gesellschafterzuschuss» zivilrechtlich auszulegen, sodass indirekte Zuschüsse nicht darunter fallen und damit nicht der Emissionsabgabe unterliegen (BVGer vom 15. 4. 2009, BVGE 2009/21, 259 ff.).

Reformbestrebungen

Der Bundesrat befürwortet die Abschaffung der Emissionsabgabe auf Eigenkapital, lehnt jedoch weitergehende Abschaffungsschritte ab (Stellungnahme BRat zu 09.503 vom 18.11.2020). Für die Abschaffung der Emissionsabgabe auf Eigenkapital spricht insb.:

- Verbesserung der Finanzierungsneutralität, da Beteiligungsfinanzierung nicht mehr zusätzlich belastet wird;

- Unternehmen sind insb. während Rezession auf Eigenkapitalzuschüsse angewiesen (vgl. Bewältigung der wirtschaftlichen Folgen der Covid-19-Pandemie)

6.4. Aufgaben zur Emissionsabgabe

Die Food Technology AG wird mit einem Aktienkapital von CHF 1’700’000 gegründet. Die Emissionskosten betragen CHF 30’000.

Die Securities Investment AG hat mit einem Aktienkapital von nominal CHF 100’000 alle Aktiven in liquide Form gebracht. Das Geschäftsvermögen beträgt CHF 50’000. Der Alleinaktionär verkauft die Aktien der Securities Investment AG an die Investmentbankerin Frau Geizig, die die AG unter der gleichen Firma weiterführen will.

6.5. Zeit für eine Pause

Wie wäre es mit einer kurzen Meditation?

6.6. Umsatzabgabe

Steuerobjekt

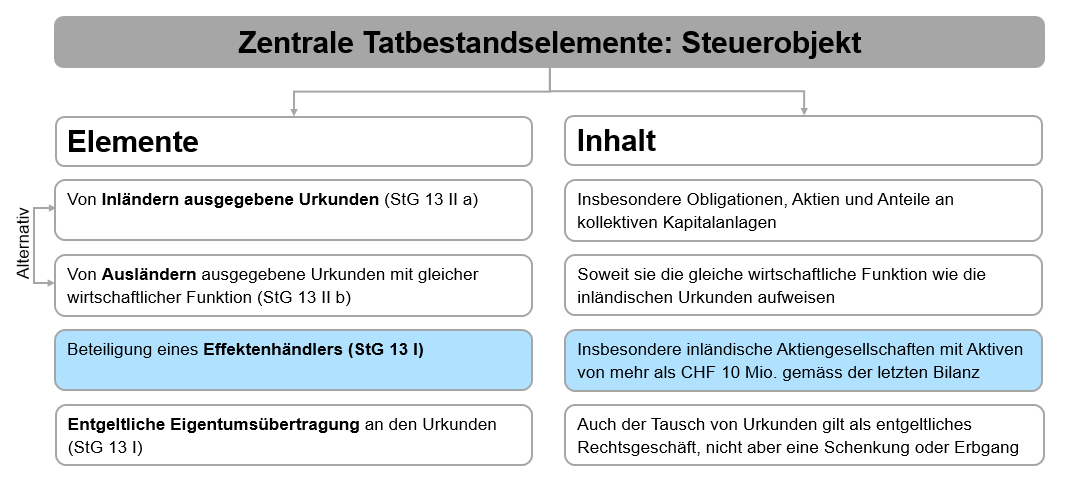

Die entgeltliche Übertragung von Eigentum an bestimmten Urkunden wird der Umsatzabgabe unterworfen, sofern eine der Parteien oder ein Vermittler (i.d.R. Börsengeschäfte) einer solchen Übertragung Effektenhändler ist (StG 13 I). Gesamthaft müssen die folgenden Voraussetzungen für eine Umsatzabgabepflicht erfüllt sein:

- Vorliegen steuerbarer Urkunden i.S. des StG 13 II;

- entgeltliche Übertragung des Eigentums an diesen Urkunden (StG 13 I);

- kein Ausnahmetatbestand (StG 14);

- Beteiligung mind. eines Effektenhändlers als Partei oder Vermittler (StG 13 I).

Steuerbare Urkunden

Bei den steuerbaren Urkunden handelt es sich um von einem Inländer ausgegeben:

- Obligationen und diesen gleichstellte Urkunden (gleiche Definition wie bei der Emissionsabgabe und Verrechnungssteuer);

- Aktien und Anteilsscheine an Gesellschaften mit beschränkter Haftung sowie Genossenschaften, Partizipationsscheine und Genussscheine;

- Anteile an kollektiven Kapitalanlagen.

Die von einem Ausländer ausgegebenen Urkunden werden ebenfalls als steuerbare Urkunden betrachtet, sofern sie die gleiche wirtschaftliche Funktion aufweisen (StG 13 II b).

Entgeltliche Eigentumsübertragung

Die Entgeltlichkeit der Übertragung des Eigentums an steuerbaren Urkunden ist ein weiterer Anknüpfungspunkt für die Steuerpflicht. Dabei gilt auch der Tausch von Urkunden als entgeltliches Rechtsgeschäft (zwei steuerbare Umsätze). Eine Schenkung bzw. der Erbgang zählen nicht zu entgeltlichen Übertragungen.

Effektenhändler

Die Beteiligung eines Effektenhändlers ist für die Steuerbarkeit des Umsatzes ebenfalls massgebend. Als Effektenhändler gelten insbesondere inländische Aktiengesellschaften, Kommanditaktiengesellschaften, Gesellschaften mit beschränkter Haftung und Genossenschaften sowie inländische Einrichtungen der beruflichen Vorsorge und der gebundenen Vorsorge, wenn deren Aktiven gemäss der letzten Bilanz zu mehr als CHF 10 Mio. aus steuerbaren Urkunden bestehen.

Ausnahme

Verschiedene entgeltliche Eigentumsübertragungen sind von der Umsatzabgabe ausgenommen. So bspw.:

- die mit einer Umstrukturierung, insbesondere einer Fusion, Spaltung oder Umwandlung verbundene Übertragung steuerbarer Urkunden von der übernommenen, spaltenden oder umwandelnden Unternehmung auf die aufnehmende oder umgewandelte Unternehmung (StG 14 I i);

- der Erwerb oder die Veräusserung von steuerbaren Urkunden im Rahmen von Umstrukturierungen nach DBG 61 III und DBG 64 Ibis sowie bei der Übertragung von Beteiligungen von mindestens 20% am Grund- oder Stammkapital anderer Gesellschaften auf eine in- oder ausländische Konzerngesellschaft (StG 14 I j);

- der Handelsbestand von gewerbsmässigen Effektenhändler (StG 14 III).

Berechnungsgrundlage und Steuermass

Die Umsatzabgabe wird auf dem Entgelt bzw. dem Verkehrswert der vereinbarten Gegenleistung berechnet und beträgt (StG 16 I a und b):

- 1.5‰ für inländische Urkunden (bzw. 0.75‰ je Vertragspartei),

- 3‰ für ausländische Urkunden (bzw. 1.5‰ je Vertragspartei).

Unter dem Begriff «Entgelt» werden Geld, Forderungen, Sachwerte und andere Gegenleistungen verstanden. Besteht das Entgelt nicht in einer Geldsumme, so ist der Verkehrswert der vereinbarten Gegenleistung massgebend (StG 16 II).

Steuersubjekt

Der am Umsatzgeschäft beteiligte bzw. vermittelnde Effektenhändler ist Steuersubjekt (StG 17 I). Er schuldet jeweils die halbe Abgabe:

- als Vermittler: für jede Vertragspartei, die sich nicht als registrierter Effektenhändler ausweist (zum Vermittlerbegriff vgl. Urteil des BGer vom 25. Februar 2021, 2C_638/2020 E. 3.2; Urteil des BVGer vom 23. November 2021, A-5038_2020 E. 2.4 ff.; siehe auch Übersicht bei Duss/Buchmann, 2).

- als Vertragspartei: für sich selbst und die Gegenpartei, sofern diese sich nicht als registrierter Effektenhändler ausweist.

Entstehung und Fälligkeit

Die Umsatzabgabe belastet den Handel mit Obligationen, insb. für jene mit kurzer Restlaufzeit macht die Umsatzabgabe den Handel über Schweizer Effektenhändler unattraktiv. Daher soll Umsatzabgabe auf inländischen Obligationen aufgehoben werden (Botschaft Bundesrat vom 14.04.2021, Änderung des Verrechnungssteuergesetzes, Ziff. 1.2.2).

Reformbestrebungen

Die Abgabeforderung entsteht mit dem Abschluss des Geschäftes (StG 15 I). Die Abgabe wird 30 Tage nach Ablauf des Vierteljahres fällig, in dem die Abgabeforderung entstanden ist (StG 20).

6.7. Aufgabe zur Umsatzabgabe

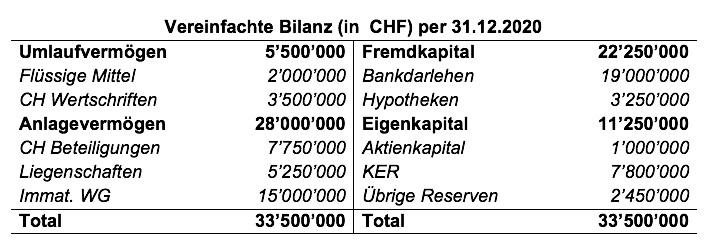

Die Investment & Finance AG mit Sitz in Basel-Stadt weist per 31.12.2020 folgende Bilanz auf:

6.8. Schnittstellen und Key Takeaways

Schnittstellen

Zur Verhinderung einer möglichen Steuerumgehung wird der Erwerb von Beteiligungsrechten an einer inaktiven Gesellschaft als fiktive Begründung von Beteiligungsrechten behandelt (Liquidation und Neugründung im Zeitpunkt des Handwechsels) und unterliegt damit der Emissionsabgabe.