Vorlesung 5

1. Steuerreform und AHV-Finanzierung (STAF)

1.1. Kapitelübersicht

Weiterführende Literatur

Steuerrecht

- HINNY PASCAL, Unternehmenssteuerreform (STAF): Praxiskommentar (1.A. Zürich 2021)

1.2. Hintergrund

Von der USR III, SV 17 zur STAF

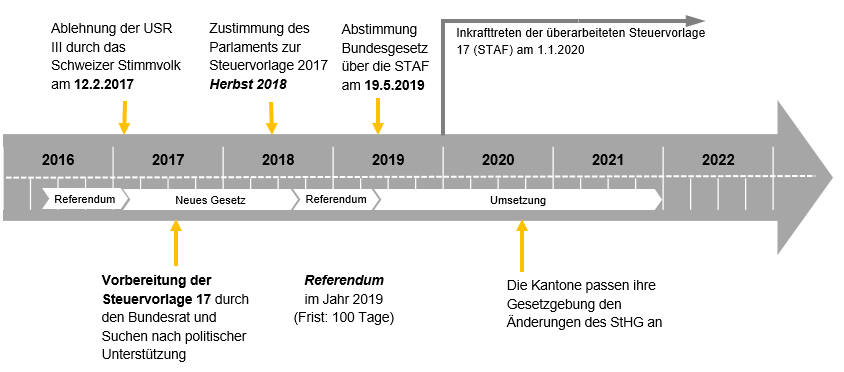

Am 12. Februar 2017 wurde die Unternehmenssteuerreform III (USR III) vom Schweizer Stimmvolk abgelehnt. Damit blieb das Steuersystem und namentlich die steuerliche Privilegierung der kantonalen Statusgesellschaften in Kraft. Diese Privilegierung stand allerdings nicht mehr im Einklang mit internationalen Standards. Diese Situation führte vor allem bei Unternehmen, die grenzüberschreitend tätig sind, zu Rechts- und Planungsunsicherheiten und schadet dem Standort sowie der Reputation der Schweiz. Es drohte die Gefahr, dass die Schweiz von den EU-Finanzministern auf die «schwarze Liste» gesetzt wird. Ist ein Land auf der «schwarzen Liste» können Sanktionen wie die Aberkennung der Börsenäquivalenz folgen. So erarbeitete der Bundesrat quasi eine «Neuauflage» und verabschiedete – in einem zweiten Anlaufen – am 21. März 2018 die Botschaft zur Steuervorlage 17 (SV 17) (BBl 2018 2527 ff.). Die Annahme der SV 17 wurde als unerlässlich erklärt, um die Rechtssicherheit zu gewährleisten und die steuerliche Attraktivität zu wahren.

Gemäss Bundesrat soll die SV17 wettbewerbsfähige steuerliche Rahmenbedingungen in der Schweiz sicherstellen. Sie leistet einen entscheidenden Beitrag zu einem attraktiven Standort und damit zu Wertschöpfung, Arbeitsplätzen und Steuereinnahmen. Ausgangspunkt der Vorlage ist die Ablösung bestehender Steuerregimes, die nicht mehr im Einklang mit internationalen Standards stehen. Dabei wird ein besonderes Augenmerk auf die Ausgewogenheit und auf die finanziellen Auswirkungen für Bund, Kantone und Gemeinden gelegt.

Aufgrund des dringenden Reformbedarfs erweiterte die Politik die Steuervorlage mit einer AHV-Finanzierung zum «Bundesgesetz über die Steuerreform und die AHV-Finanzierung (STAF)». Im Sinne eines sozialen Ausgleichs sollen die neuen steuerlichen Sonderregelungen für Unternehmen durch Massnahmen zur Finanzierung der AHV ergänzen. Die finanzielle Lage der AHV verschlechterte sich in Vergangenheit. Die STAF soll sicherstellen, dass der AHV ab 2020 zusätzliche CHF 2 Milliarden pro Jahr zufliessen.

Diese Kombination (Steuerrecht und AHV-Finanzierung) – offenbar sachfremder Themengebiete – wurde äussert kritisch diskutiert und als «Kuhhandel» bezeichnet. Linke und rechte Kreisen haben das Referendum ergriffen. Schliesslich nahm das Schweizer Stimmvolk mit 66.4%-Ja-Stimmen die Vorlage am 19. Mai 2019 an.

Die Änderungen aus der STAF sind per 1.1.2020 in Kraft getreten.

Der nachfolgende Zeitplan zeigt die Entwicklung von der USR III zur STAF:

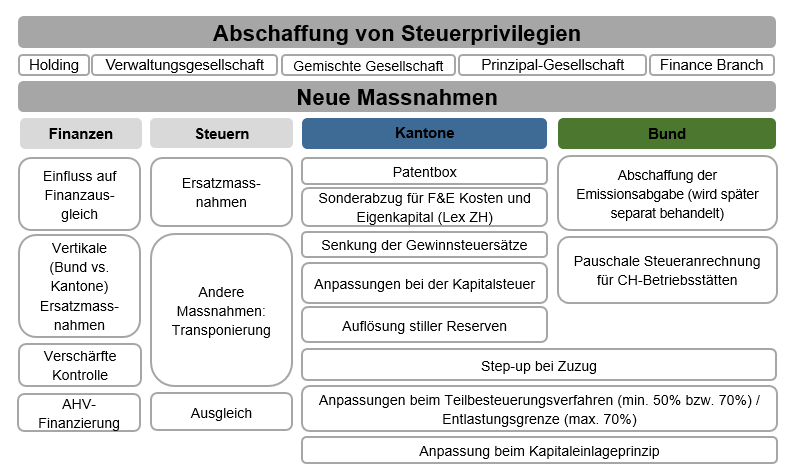

Massnahmen der STAF im Überblick

Konzeption der Massnahmen

Folgende Übersicht zeigt die zentralen Massnahmen der STAF. Einerseits die Abschaffung von Steuerprivilegien und andererseits die Einführung steuerpolitischer Alternativen.

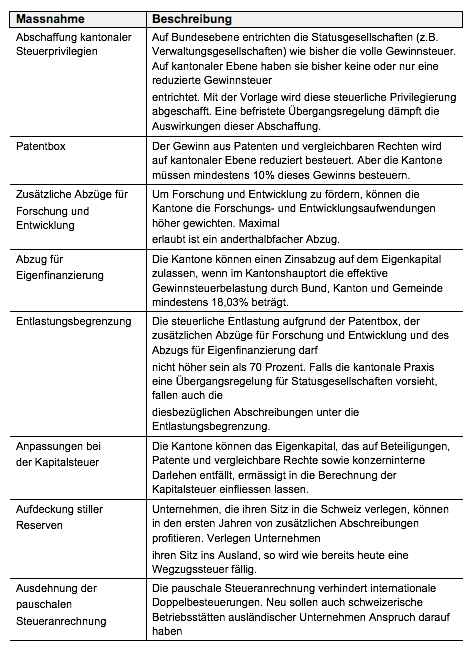

Steuerliche Massnahmen bei den Unternehmen

Zu den zentralen Massnahmen der STAF gehören vor allem:

Im Detail bedeutet dies:

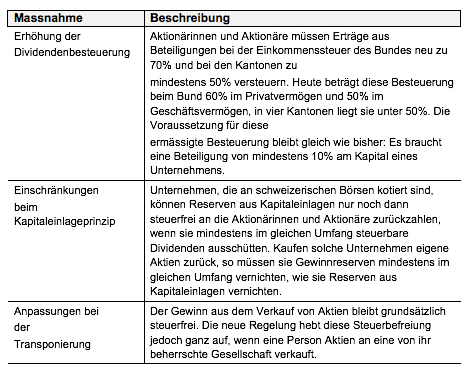

Steuerliche Massnahmen bei den Aktionären

1.3. Zeit für eine Pause

Nimm dir kurz Zeit, um dir einen leckeren Smoothie zuzubereiten. Mit dieser Ladung Vitaminen fällt auch das Lernen einfacher.

1.3. Steuerspezifische Massnahmen der STAF im Einzelnen

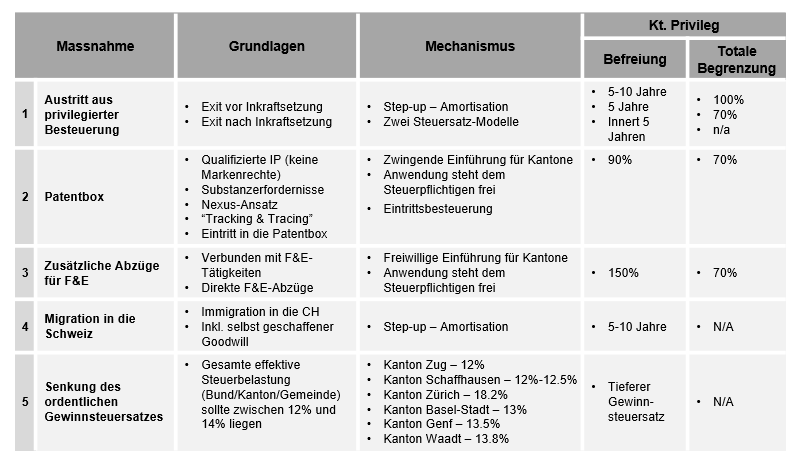

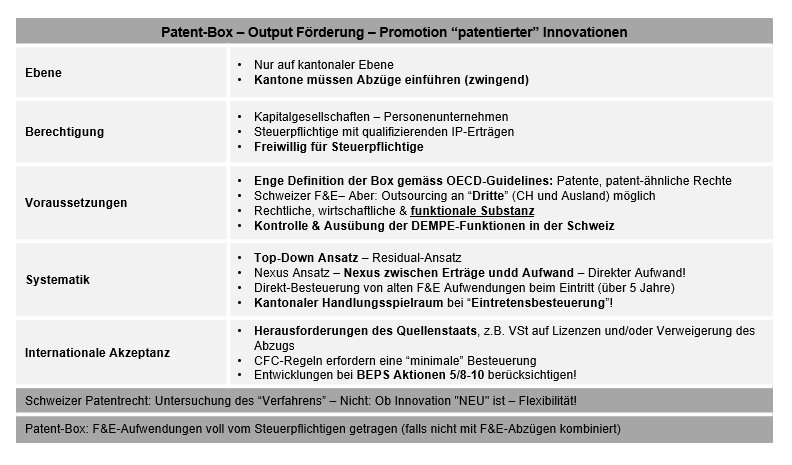

Patentbox

Definition

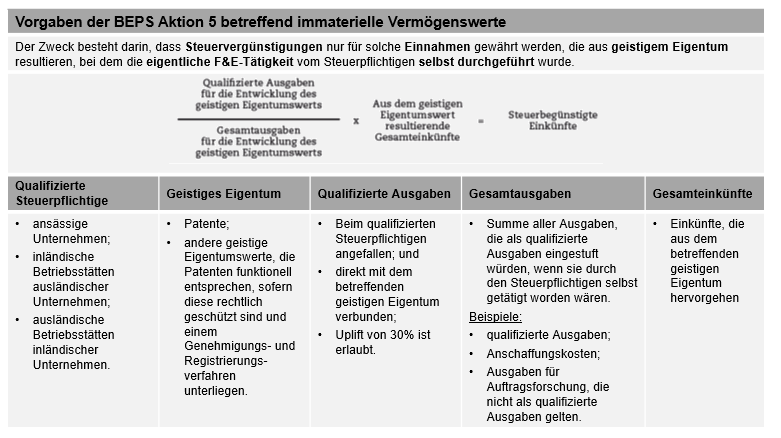

Mit der Patentbox soll der Reingewinn, der auf Patente und vergleichbare Rechte entfällt, um max. 90% ermässigt werden. Die Kantone können eine geringere Ermässigung vorsehen. Auf Stufe Bund werden diese Gewinne normal besteuert.

Funktionsweise

Der Reingewinn aus Patenten und vergleichbaren Rechten wird auf Antrag der steuerpflichtigen Person im Verhältnis des qualifizierenden Forschungs- und Entwicklungsaufwands zum gesamten Forschungs- und Entwicklungsaufwand pro Patent oder vergleichbares Recht (Nexusquotient) mit einer Ermässigung von (max.) 90% in die Berechnung des steuerbaren Reingewinns einbezogen (StHG 24b I).

Der Begriff «Patente» wird in StHG 24a I und der Begriff «vergleichbare Rechte» in StHG 24a II definiert.

Der Reingewinn aus Patenten und vergleichbaren Rechten, die in Produkten enthalten sind, ermittelt sich, indem der Reingewinn aus diesen Produkten jeweils um 6% der diesen Produkten zugewiesenen Kosten sowie um das Markenentgelt vermindert wird.

Die konkrete Vorgehensweise zur Berechnung ist in der Patentbox-Verordnung geregelt.

Übersicht

Die Laboratory Food AG erzielt im Jahr 2021 einen Nettogewinn (vor Steuern) von 100 GE. Ingesamt entfallen 10% des Nettogewinns auf einen nicht-qualifizierenden IP-Gewinn; 5% auf Gewinne aus der Finanzierungstätigkeit und weitere 5% auf Gewinne aus Routinefunktionen. Nehmen Sie einen Nexus-Faktor von 75% an. Die kantonal vorgesehene Ermässigung beträgt annahmegemäss 90%. Der effektive Gewinnsteuersatz beträgt 18% (davon 7.2% direkte Bundessteuer und 10.8% Kantons- und Gemeindesteuern).

Gesamter Nettogewinn (vor Steuern) 100 GE

./. nicht qualifizierender IP-Gewinn (10%) 10 GE

./. Gewinn aus Finanzierungstätigkeit (5%) 5 GE

./. Gewinn aus Routinefunktionen (5%) 5 GE

= Residualgewinn vor Steuern (Boxengewinn) 80 GE

./. Nexus-Faktor (75%) 20 GE

./. Kantonal vorgesehene Ermässigung (90%) 6 GE

= Reduktion der Bemessungsgrundlage 54 GE

Zusätzlicher Abzug für Forschung & Entwicklungsaufwendungen (F&E Sonderabzug)

Definition

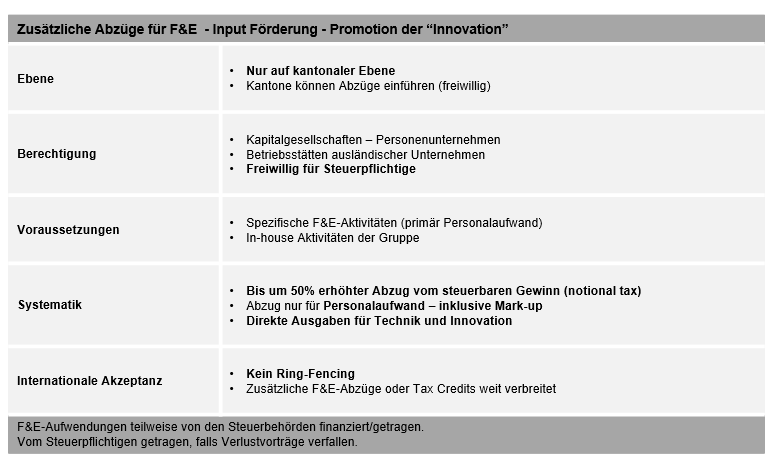

Bereits unter dem «alten» Recht konnten F&E-Aufwendungen, wie auch alle anderen geschäftsmässig begründeten Aufwendungen, vom steuerbaren Gewinn abgezogen werden. Mit der STAF wurden die Kantone ermächtigt, für den Aufwand aus F&E, der im Inland angefallen ist, einen zusätzlichen Abzug von der Bemessungsgrundlage vorzusehen. Dieser zusätzliche Abzug darf 50% des förderfähigen F&E-Aufwands nicht überschreiten.

Funktionsweise

Die Kantone können auf Antrag F&E-Aufwand, welcher der steuerpflichtigen Person direkt oder durch Dritte im Inland indirekt entstanden ist, um höchstens 50% über den geschäftsmässig begründeten F&E-Aufwand hinaus zum Abzug zulassen (StHG 25a I).

Ein solcher erhöhter Abzug ist zulässig (StHG 25a III):

- auf dem direkt zurechenbaren Personalaufwand für Forschung und Entwicklung, zuzüglich eines Zuschlags von 35% dieses Personalaufwands, höchstens aber bis zum gesamten Aufwand der steuerpflichtigen Person;

- sowie auf 80% des Aufwands für durch Dritte in Rechnung gestellte Forschung und Entwicklung.

Ist allerdings der Auftraggeber der F&E abzugsberechtigt, steht dem Auftragnehmer dafür kein Abzug zu (StHG 25a IV).

Übersicht

Die Laboratory Food AG führt ihre Forschungs- und Entwicklungstätigkeiten im Kanton ZG (dort befindet sich zugleich der Sitz der Gesellschaft) aus. Die F&E-Tätigkeit qualifiziert für den zusätzlichen Abzug von maximal 50 % auf die in der Schweiz angefallenen Forschungs- und Entwicklungsaufwendungen (§ 60a StG-ZG).

Da sich der Wirkungsort der F&E-Tätigkeiten im Inland befindet, ist ein erhöhter kantonaler Abzug zulässig auf

- auf dem direkt zurechenbaren Personalaufwand für Forschung und Entwicklung, zuzüglich eines Zuschlags von 35% dieses Personalaufwands, höchstens aber bis zum gesamten Aufwand der steuerpflichtigen Person;

- sowie auf 80% des Aufwands für durch Dritte in Rechnung gestellte Forschung und Entwicklung.

Der gesamte Aufwand der Laboratory Food AG beträgt 80 GE. Davon entfallen 45 GE auf den übrigen Aufwand, 15 GE auf F&E für Dritte und 20 GE auf den F&E Personalaufwand. Der Reingewinn beträgt 50 GE.

Die Basis für den F&E Sonderabzug ergibt sich wie folgt:

80% des Aufwand für F&E für Dritte = 20 * 80 = 12 GE

35% Zuschlag auf den F&E Personalaufwand = 20 * 1.35 = 27 GE

Gesamthaft beträgt damit die Basis für den F&E Sonderabzug = 12 + 27 = 39 GE

Abzug auf Eigenfinanzierung (Notional Interest Deduct)

Definition

Nach geltendem Recht können die Fremdkapitalzinsen als Aufwand vom steuerbaren Reingewinn abgezogen werden. Hingegen kann im Zusammenhang mit der Finanzierung kein «fiktiver» (Eigenkapital-)Zinssatz steuerlich geltend gemacht werden.

Der Abzug auf Eigenfinanzierung wurde im Rahmen der STAF geschaffen und den Abzug für Finanzierungskosten erweitert, indem zusätzlich auch kalkulatorische Zinsen auf einem Teil des Eigenkapitals abgezogen werden können. Damit wird die Finanzierung über Eigenkapital steuerlich attraktiver gestaltet (vgl. Privilegierung von FK gegenüber EK).

Zum geschäftsmässig begründeten Aufwand gehört neu auch der Abzug für Eigenfinanzierung, sofern das kantonale Gesetz dies vorsieht und im Hauptort des Kantons das kumulierte Steuermass von Kanton, Gemeinde und allfälligen anderen Selbstverwaltungskörpern über den gesamten Tarifverlauf mindestens 13.5% beträgt. Der Abzug entspricht dem kalkulatorischen Zins auf dem Sicherheitseigenkapital (StHG 25abis I). Gemäss der mit der STAF geschaffenen gesetzlichen Grundlage können damit nur diejenigen Kantone einen Abzug auf Eigenfinanzierung einführen, deren kumuliertes Steuermass von Kanton, Gemeinde und allfälligen Selbstverwaltungskörpern im Kantonshauptort über den gesamten Tarifverlauf mindestens 13.5% beträgt. Das entspricht einer effektiven Steuerbelastung auf Stufe Bund, Kantone und Gemeinden von 18.03%. Aufgrund der Voraussetzungen an die Höhe des Steuermasses wurde der Abzug für Eigenfinanzierung bisher nur im Kanton Zürich umgesetzt

Funktionsweise

Die Begrenzung des Abzugs auf das Sicherheitseigenkapital basiert auf der Idee, dass eine steuerliche Gleichstellung von Eigen- und Fremdkapital nur, aber immerhin, insoweit erfolgen soll, als Eigen- und Fremdkapital effektiv austauschbare Finanzierungsquellen darstellen. Demzufolge eignet sich das betriebswirtschaftlich unabdingbare Kerneigenkapital eines Unternehmens nicht für den Abzug.

Der Abzug wird nur auf jenem Betrag des Eigenkapitals gewährt, der eine angemessene durchschnittliche Eigenfinanzierung überschreitet. Zu diesem Zweck wird das Eigenkapital in zwei Komponenten aufgespalten, nämlich in das Kerneigenkapital und in das Sicherheitseigenkapital.

- Das Kerneigenkapital ist das Eigenkapital, welches ein Unternehmen für seine Geschäftstätigkeit langfristig benötigt. Die Berechnung des Kerneigenkapitals erfolgt auf der Basis der Durchschnittswerte der verschiedenen Aktiven zu Gewinnsteuerwerten.

- Jener Teil des Eigenkapitals, welcher den Betrag des Kerneigenkapitals gegebenenfalls übersteigt, gilt als Sicherheitseigenkapital. Das Sicherheitseigenkapital entspricht grundsätzlich dem Teil des in der Schweiz steuerbaren Eigenkapitals, der das für die Geschäftstätigkeit langfristig benötigte Eigenkapital übersteigt. Es wird mittels Eigenkapitalunterlegungssätzen berechnet, die nach dem Risiko der Kategorie der Aktiven abgestuft sind (StHG 25abis II). Auf dem Sicherheitseigenkapital wird ein kalkulatorischer Zinsabzug gewährt. Durch den Abzug begünstigt werden soll somit nur die aufgrund der Risiken der Aktiven als angemessen definierte überdurchschnittliche Eigenfinanzierung, d.h. das Sicherheitseigenkapital.

Ausgeschlossen ist ein kalkulatorischer Zins insbesondere auf Beteiligungen und nicht betriebsnotwendige Aktiven (StHG 25abis III).

Der kalkulatorische Zinssatz auf dem Sicherheitseigenkapital richtet sich nach der Rendite von zehnjährigen Bundesobligationen (StHG 25abis IV). Gegenwärtig ist diese Rendite (aber) negativ, so dass die Massnahme im Grundsatz keine Auswirkungen zeitigt (d.h. für die Ermittlung würde eine Rendite von 0% unterstellt werden). Eine Ausnahme hiervon kommt für Forderungen aller Art gegenüber Nahestehenden (= Aktivdarlehen) zum Tragen. Das Sicherheitseigenkapital, das auf diese Forderungen entfällt, soll mit einem dem Drittvergleich entsprechenden Zinssatz verzinst werden.

Die Berechnung des kalkulatorischen Zinses auf dem Sicherheitseigenkapital erfolgt am Ende der Steuerperiode auf der Grundlage (StHG 25abis V).

- des Durchschnittswerts der einzelnen Aktiven, bewertet zu Gewinnsteuerwerten während der Steuerperiode;

- des Durchschnittswertes des Eigenkapitals während der Steuerperiode;

- der Eigenkapitalunterlegungssätze

- und der Bestimmungen zum kalkulatorischen Zinssatz.

Die Berechnung des kalkulatorischen Zinses auf dem Sicherheitseigenkapital erfolgt am Ende der Steuerperiode auf der Grundlage (StHG 25abis V).

Vorgehensweise bei der Berechnung (inkl. Beispiel)

- Nach StHG 25abis II wird das Sicherheitseigenkapital mittels Eigenkapitalunterlegungssätzen berechnet, die nach dem Risiko der Kategorie der Aktiven abgestuft sind. Diese Eigenkapitalunterlegungssätze werden in Artikel 1 definiert. Die Gliederung folgt dabei der Mindestgliederung der Aktiven gemäss OR 959a

- Eigenkapitalunterlegungssätze (siehe hierfür: https://www.fedlex.admin.ch/eli/oc/2019/700/de)

- Die Höhe der Eigenkapitalunterlegungssätze orientiert sich am bestehenden KS-ESTV Nr. 6 vom 6. Juni 1997 (verdecktes Eigenkapital).

- Die darin enthaltenen Prozentsätze gelten als Höchstbetrag des von der Gesellschaft aus eigener Kraft erhältlichen Fremdkapitals auf den verschiedenen Aktiven. Vorliegend soll jedoch das Kerneigenkapital bestimmt werden. Deshalb sind die in der Verordnung über den steuerlichen Abzug auf Eigenfinanzierung juristischer Personen enthaltenen Prozentsätze in einem ersten Schritt umgekehrt zu denjenigen im KS-ESTV Nr. 6 vom 6. Juni 1997 definiert.

- Aufgrund der unterschiedlichen Zielsetzung sind die Eigenkapitalunterlegungssätze nicht zwingend der invertierten Belehungsquote nach KS-ESTV Nr. 6 vom 6. Juni 1997. Dies ist damit begründet, dass das KS-ESTV Nr. 6 vom 6. Juni 1997 die Anforderungen an die Eigenkapitalunterlegung nicht allzu streng definiert, eine strenge Definition für Zwecke des Abzugs für Eigenfinanzierung aber geboten ist.

- Das Sicherheitseigenkapital entspricht der positiven Differenz zwischen dem gesamten steuerlich massgeblichen Eigenkapital und dem Kerneigenkapital

- Das Kerneigenkapital berechnet sich, indem die durchschnittlichen Gewinnsteuerwerte der Aktiven mit den Eigenkapitalunterlegungssätzen multipliziert und die Ergebnisse summiert werden.

- Die durchschnittlichen Gewinnsteuerwerte berechnen sich anhand der Gewinnsteuerwerte zu Beginn und am Ende der Steuerperiode.

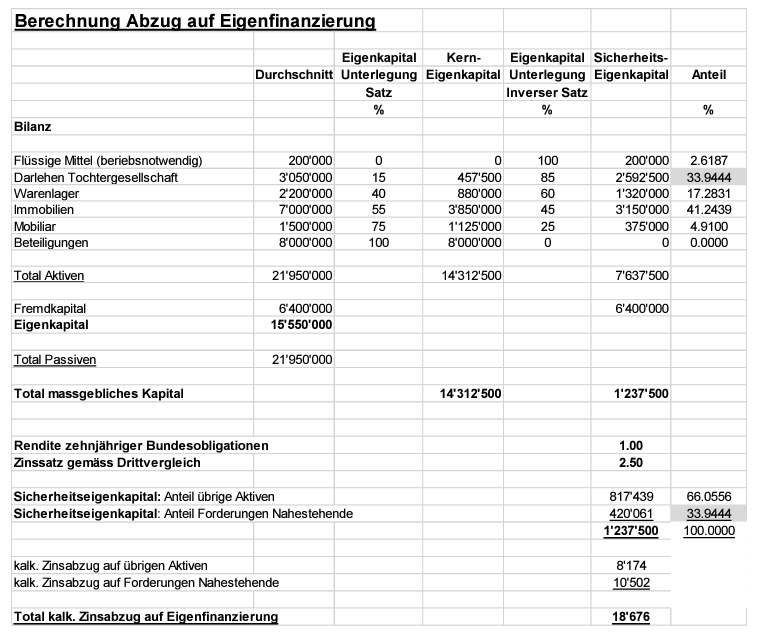

- Annahmegemäss beträgt die Rendite 10-jähriger Bundesobligationen 1%

- Der Zinssatz gemäss Drittvergleich beträgt annahmegemäss 2.5%

- Da die Rendite 10-jähriger Bundesobligationen nur jenen Anteil des Sicherheitseigenkapitals angewendet werden darf, dass auf die übrigen Aktiven entfällt, ist das Sicherheitseigenkapital pro Aktivposten ins Verhältnis zum gesamten Sicherheitseigenkapital zu setzten

- Hierzu kann zuerst der auf die Forderungen an Nahestehende entfallende Anteil am Sicherheitskapital ermittelt werden = 2’592’500 : 7’637’500 = 33.9444%

- Der Anteil der übrigen Aktiven am Sicherheitseigenkapital beträgt im Umkehrschluss 1-33.9444% = 66.0556

Entlastungsbegrenzung

Hintergrund

Ohne eine «Begrenzung» können die Entlastungen aus der Patentbox, dem zusätzlichen F&E-Abzug und dem Abzug für Eigenfinanzierung dazu führen, dass ein Unternehmen auf Kantonsebene keine Steuern mehr bezahlen muss oder aufgrund dieser Bestimmungen einen steuerlichen Verlust aufweist, den es in den Folgejahren mit anderen Gewinnen verrechnen kann. Die Entlastungsbegrenzung sieht für die Kantone verbindlich vor, dass ein Unternehmen immer mindestens 30% des steuerbaren Gewinns, den es ohne Anwendung der Sonderregelungen ausgewiesen hätte, versteuern muss und dass aus der Anwendung der Sonderregelungen keine Verluste resultieren dürfen. Die Kantone können eine höhere Mindestbesteuerung vorsehen (StHG 25b).

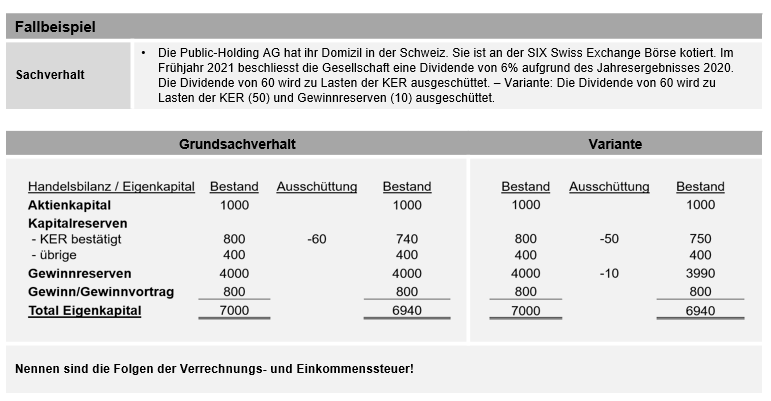

Einschränkung beim Kapitaleinlageprinzip (KEP) bei börsenkotierten Unternehmen

Hintergrund

Nach dem Kapitaleinlageprinzip (KEP) können Reserven aus Kapitaleinlagen einkommens- und verrechnungssteuersteuerfrei zurückbezahlt werden. Dies gilt nur für Aktionäre mit Anteilen im Privatvermögen. Bei Anteilen im Geschäftsvermögen hingegen gilt das Buchwertprinzip.

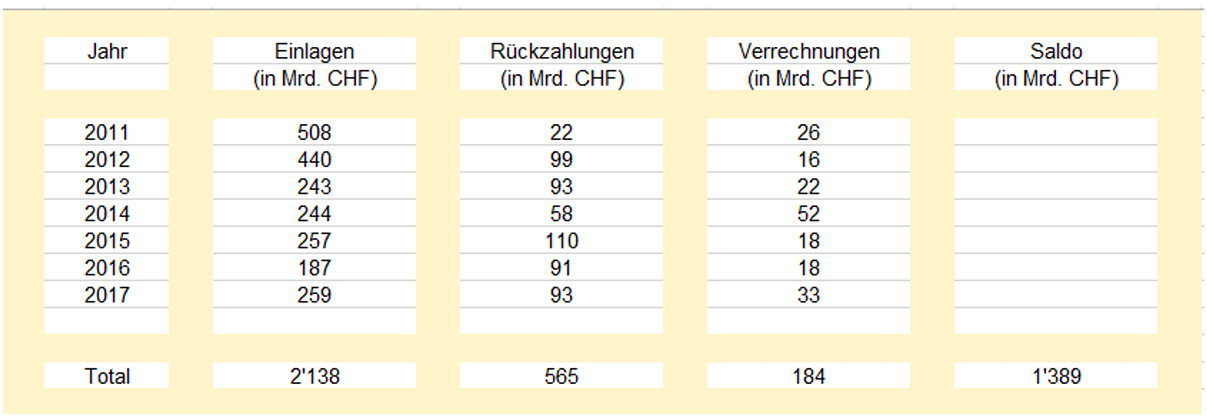

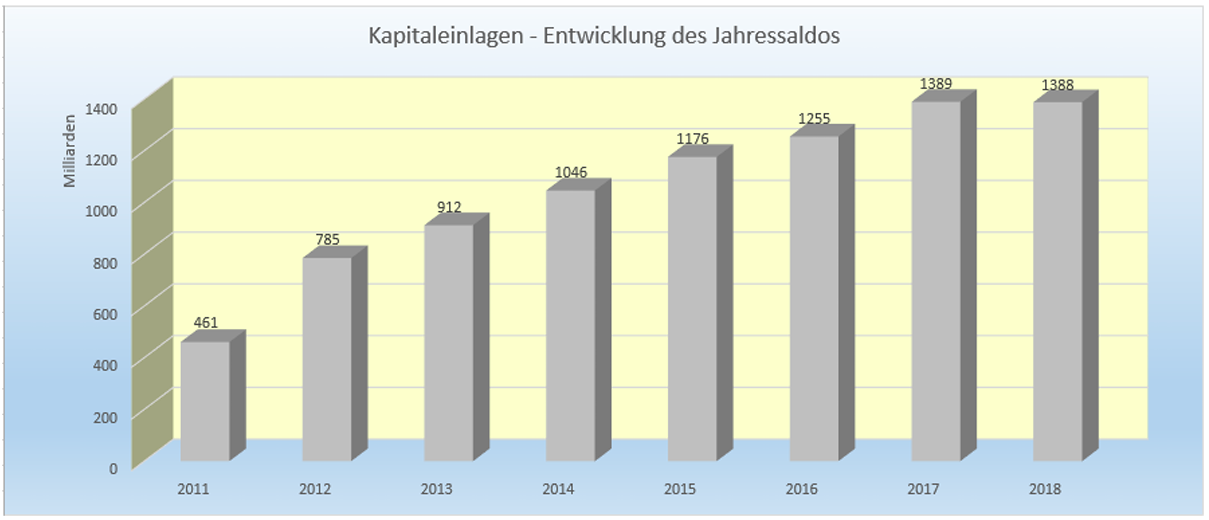

Entwicklung des Bestands an KER (Aufteilung nach: angemeldeten KER, Rückzahlungen von KER und anderweitig aufgelösten KER [bspw. Ausbuchungen im Rahmen der Verlustverrechnung]):

Die Entwicklung des Bestandes an KER zeigen, dass in diese in den letzten 10 Jahren stark zugenommen haben (WAK-S vom 25. Mai. 2018):

Im Rahmen der STAF wurde allerdings auch die Erhöhung der Dividendenbesteuerung vorgesehen. Aktionäre müssen Dividenden bei der Einkommenssteuer des Bundes neu zu 70% und bei den Kantonen zu mindestens 50% versteuern. Zuvor betrug diese Besteuerung beim Bund 60% im Privatvermögen und 50%im Geschäftsvermögen, in vier Kantonen lag sie unter 50%. Die Voraussetzung für die ermässigte Besteuerung bleibt gleich wie bisher: Es braucht eine Beteiligung von mindestens 10% am Kapital eines Unternehmens. In Anbetracht des hohen Bestandes an KER besteht ein enormes Potenzial zur steuerfreien Rückzahlung derselben.

Unternehmen könnten daher auf die Idee kommen ihre Dividendenausschüttungen aus KER zu «finanzieren».

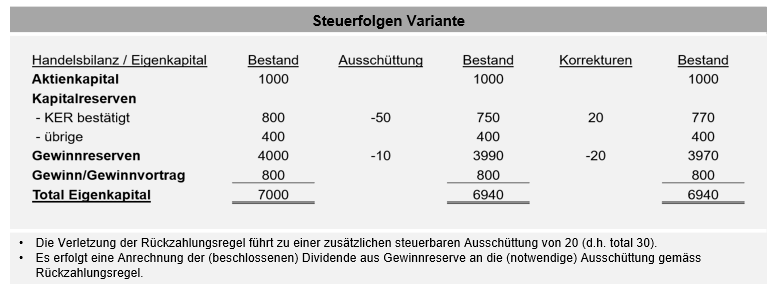

Einschränkung

Um einer ausufernden Rückzahlung von KER zu verhindern können börsenkotierte Unternehmen KER nur noch dann steuerfrei an die Aktionäre zurückzahlen, wenn sie mindestens im gleichen Umfang steuerbare Dividenden ausschütten (StHG 7b II).

Aus Sicht der Verrechnungssteuer kann die neue Sonderbestimmung wie folgt zusammengefasst werden:

Berechnungsbeispiel

1.4. Schnitstellen und Key Takeaways

Schnittstellen