Vorlesung 4

1. Umstrukturierung von Unternehmen

1.1. Kapitelübersicht

Weiterführende Literatur

- STOCKER RAOUL/GIESEN RAMONA, Repetitorium Steuerrecht (3. A. Zürich 2017) (siehe insb. Teil 3, S. 60 f. und S. 88 f.).

1.2. Allgemeines

Das Fusionsgesetz (FusG) regelt seit 2004 die zivilrechtlichen Umgestaltungsformen. Es sind jedoch nicht alle im FusG aufgeführten Tatbestände steuerneutral. Nicht nur als zivilrechtliche Vorgehen ist für die steuerliche Würdigung massgebend, sondern auch insbesondere die Ausgangslage und das Endresultat der Transaktion.

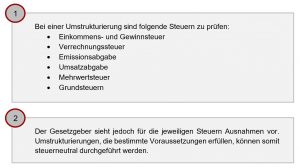

1.3. Betroffene Steuerarten

1.4. Betroffene Steuersubjekte

Diverse Steuersubjekte sind von den Steuern in Verbindung mit der Umstrukturierung eines Unternehmens betroffen. Natürliche und juristischen Personen können als Träger der Personenunternehmen bei einer Umwandlung betroffen sein. Ausserdem können juristische Personen von einer Umstrukturierung sein. Schliesslich sind natürliche und juristische Personen auch als Anteilsinhaber an von Umstrukturierung betroffenen Kapitalgesellschaften involviert.

1.5. Rechtsgrundlagen

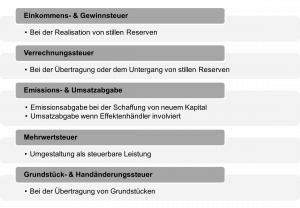

Einkommenssteuer

Die Einkommenssteuerfolgen der Umstrukturierungen eines Personenunternehmen sind in DBG 19 festgehalten.

Demnach ist die Umstrukturierung einer Personengesellschaft steuerneutral, wenn die folgenden allgemeinen Voraussetzungen kumulativ erfüllt sind:

- Fortbestand der Steuerpflicht in der Schweiz

- Übernahme der bisher für die Einkommenssteuer massgeblichen Werte

Ausserdem muss einer der folgenden Fälle vorliegen

- Übertragung von Vermögenswerten auf andere Personenunternehmung

- Übertragung eines Betriebs/ Teilbetrieb auf eine juristische Person

- Austausch von Beteiligungs- oder Mitgliedschaftsrechten anlässlich von Umstrukturierungen i.S.v. DBG 61 I

Gewinnsteuer

Wird eine juristische Person umstrukturiert ist DBG 61 relevant. Damit die Veränderung steuerneutral vorgenommen werden kann, müssen folgende allgemeine Voraussetzungen erfüllt sein

- Fortbestand der Steuerpflicht in der Schweiz

- Fortführung der bisherigen Gewinnsteuerwerte (steuerlich massgebliche Buchwerte)

Ausserdem schreibt der Gesetzgeber je nach Art der Umstrukturierung weitere besondere Voraussetzungen für die Steuerneutralität vor. Dies ist unter anderem bei der Spaltung und der Übertragung von Vermögenswerten der Fall.

Emissionsabgabe

StG 6 sieht zwei Ausnahmen von der Emissionsabgabe vor die Umstrukturierungstatbestände betreffen. Einerseits unterliegt die Ausgabe von Beteiligungsrechten bei der Gründung oder Kapitalerhöhung einer Kapitalgesellschaft nicht der Emissionsabgabe, soweit die Leistungen der Gesellschafter gesamthaft nicht CHF 1 Mio. übersteigen (StG 6 I h). Andererseits sind auch Beteiligungsrechte, die in Durchführung von Beschlüssen über Fusionen oder diesen wirtschaftlich gleichkommenden Zusammenschlüssen, Umwandlungen und Spaltungen von Kapitalgesellschaften und Genossenschaft begründet und erhöht werden, von der Emissionsabgabe ausgenommen (StG 6 I abis)

Umsatzabgabe

Die mit einer Umstrukturierung, insbesondere einer Fusion, Spaltung oder Umwandlung verbundene Übertragung steuerbarer Urkunden von der übernommenen, spaltenden oder umwandelnden Unternehmung auf die aufnehmende oder umgewandelte Unternehmung sind von der Umsatzabgabe ausgenommen (StG 14 I i). Ausserdem ist der Erwerb oder die Veräusserung von steuerbaren Urkunden im Rahmen von Umstrukturierungen nach DBG 61 III und DBG 64 Ibis sowie die Übertragung von Beteiligungen von mindestens 2% am Grund- oder Stammkapital anderer Gesellschaften auf eine in- oder ausländische Konzerngesellschaft von der Umsatzabgabe befreit (StG 14 I j).

Verrechnungssteuer

Von der Steuerpflicht sind Reserven ausgenommen, die im Rahmen einer Umstrukturierung (gemäss DBG 61) in die Reserven der aufnehmenden oder umgewandelten inländischen Gesellschaft übergehen. Dies liegt daran, dass das Verrechnungssteuersubstrat erhalten bleibt. (VStG 5 Ibis)

Mehrwertsteuer

Bei Umstrukturierungen nach DBG 19 und DBG 61 kann die Steuerpflicht durch das Meldeverfahren erfüllt werden (MWSTG 38).

Grundsteuern

Liegt ein Umstrukturierungstatbestand gemäss StHG 8 III & IV und StHG 24 III & IIIquater vor, sind diese in Bezug auf die Grundstückgewinnsteuer als steueraufschiebende Veräusserung zu behandeln (StHG 12). Zudem fällt keine Handänderungssteuer an (FusG 103).

1.6. Schnittstellen und Key Takeaways

Schnittstellen